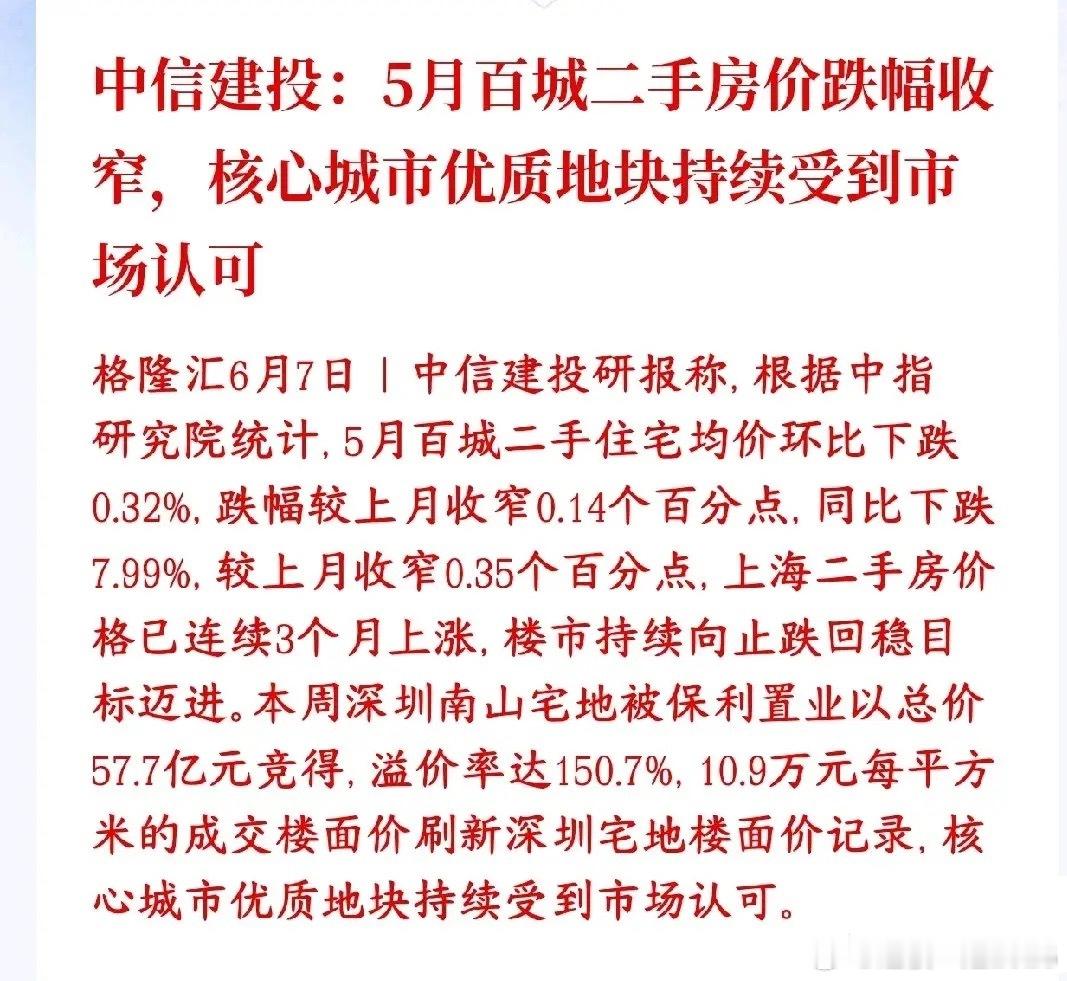

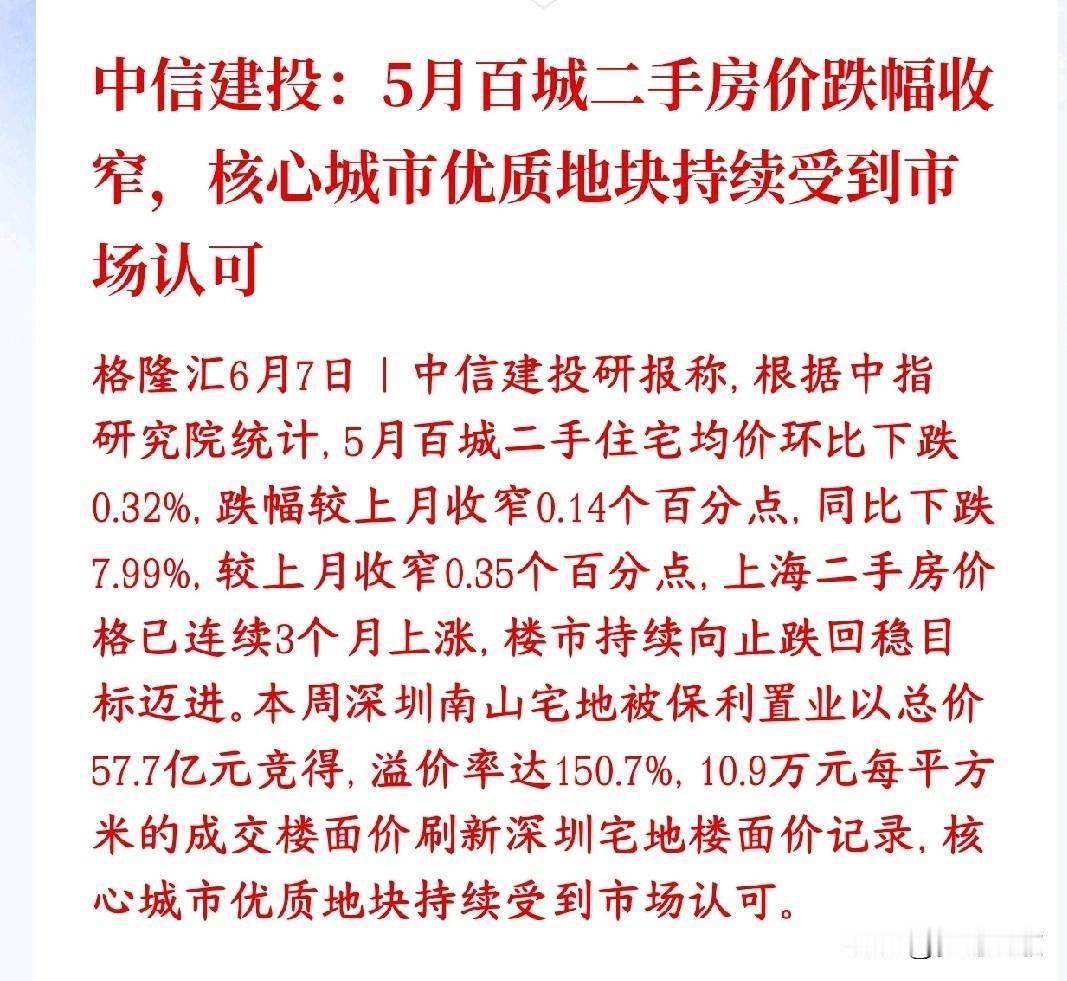

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急

美国人着急挑起伊朗战争想让中国缺油,结果现在中国石油进口量下来了,美国人还在着急。美国的算盘打得一直很精,早就盯着全球原油市场的主导权。如今美国是全球第一大原油生产国,还是净出口国,页岩油产能充足,但OPEC+一直掐着产量保油价,这成了美国的心头刺。2026年年初,美国联合以色列袭击伊朗,直接引爆地区冲突,封锁霍尔木兹海峡这条石油运输咽喉。美国的想法很简单,先搞垮伊朗,再施压俄罗斯、沙特这些主要给中国供油的OPEC+国家,让这些产油国要么陷入战争,要么经济崩溃,没法正常出口石油。等这些供应渠道全断了,全球就只剩美国和它控制的油田能供油,到时候美国就能当“最后的加油站”,随意定价,把全球原油生意攥在自己手里。为了实现这个目标,美国一边在中东搅局,一边四处施压。制裁伊朗时,威胁所有买伊朗石油的国家和企业,金融、贸易手段全用上,想把伊朗石油出口压到零。同时还拉拢阿联酋等OPEC国家,怂恿它们退出组织、大幅增产,瓦解OPEC的定价权。甚至盯上委内瑞拉,想控制这个全球储量第一的国家的油田,加上自己的产能,掌控全球约30%的原油储量。整套计划环环相扣,就等中国因为缺油陷入困境,最后只能乖乖买美国高价油。可美国万万没想到,第一步搞垮伊朗就栽了。2026年2月底美伊冲突爆发后,霍尔木兹海峡航运受阻,中东石油外运大受影响。但伊朗根本没垮,反而靠着成熟的影子船队、公海过驳等方式规避制裁,石油出口没断。更打脸的是,中国从伊朗的进口量反而涨了,2026年1-2月同比涨了三成多,单月突破百万吨,伊朗近半数原油都卖到了中国。美国的制裁没困住伊朗,反而让伊朗和中国的能源合作更紧密了。美国更没算到中国的能源韧性这么强。中国早就没把鸡蛋放一个篮子里,石油进口布局多元化做得特别扎实。2026年4月数据显示,中国原油进口量3847.1万吨,同比降了近20%,看着是少了,但根本不是缺油,而是主动调整。俄罗斯成了第一大供应国,4月对华出口897.4万吨,占比23.33%,靠着陆上管道和海运,供应特别稳定。巴西后来居上,成了第二大来源国,安哥拉、加拿大等国的进口量也在涨。中东渠道受阻,中国立马从俄罗斯、南美、西非补足,一点没慌。而且中国早早就囤够了石油,战略和商业库存加起来能撑100多天,2026年3月还专门新增4000万桶原油入罐。前两个月趁着油价低,进口量同比涨了15.8%,提前储备,根本不怕短期供应波动。美国想让中国缺油的美梦,彻底泡汤了。现在的局面完全反了,美国原本盼着中国缺油,结果中国挺住了;现在中国石油进口量下来,美国反而急得团团转。因为美国的页岩油产能全开,就靠全球高价油赚钱,OPEC+因为冲突减产,美国本想趁机抢占市场,可中国不买账,全球需求没起来,美国的石油卖不动,库存积压,油价涨不上去,国内通胀压力又上来了。美国想拉拢的沙特等中东国家,没跟着美国对付中国,反而和中国保持着稳定能源合作,美国在中东的影响力越来越弱。说到底,美国的算计从根上就错了,以为靠霸权就能掌控全球能源,却低估了中国的能源安全布局,也低估了其他国家不愿被控制的决心。2026年这一系列事也明明白白告诉大家,想靠搞乱别人来利己,最后只会搬起石头砸自己的脚。全球能源市场不是美国说了算,多元化合作、稳定共赢,才是大势所趋。