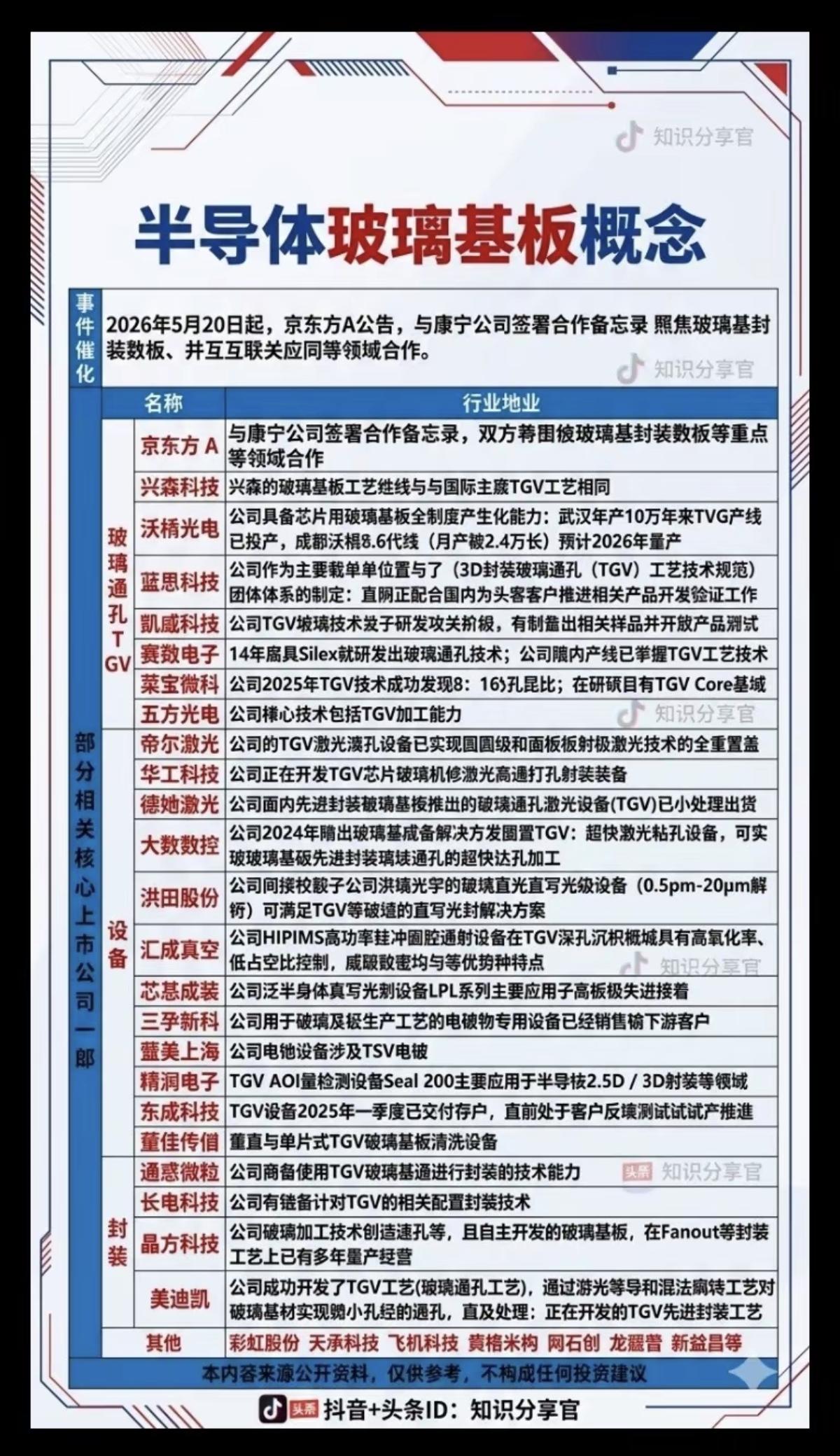

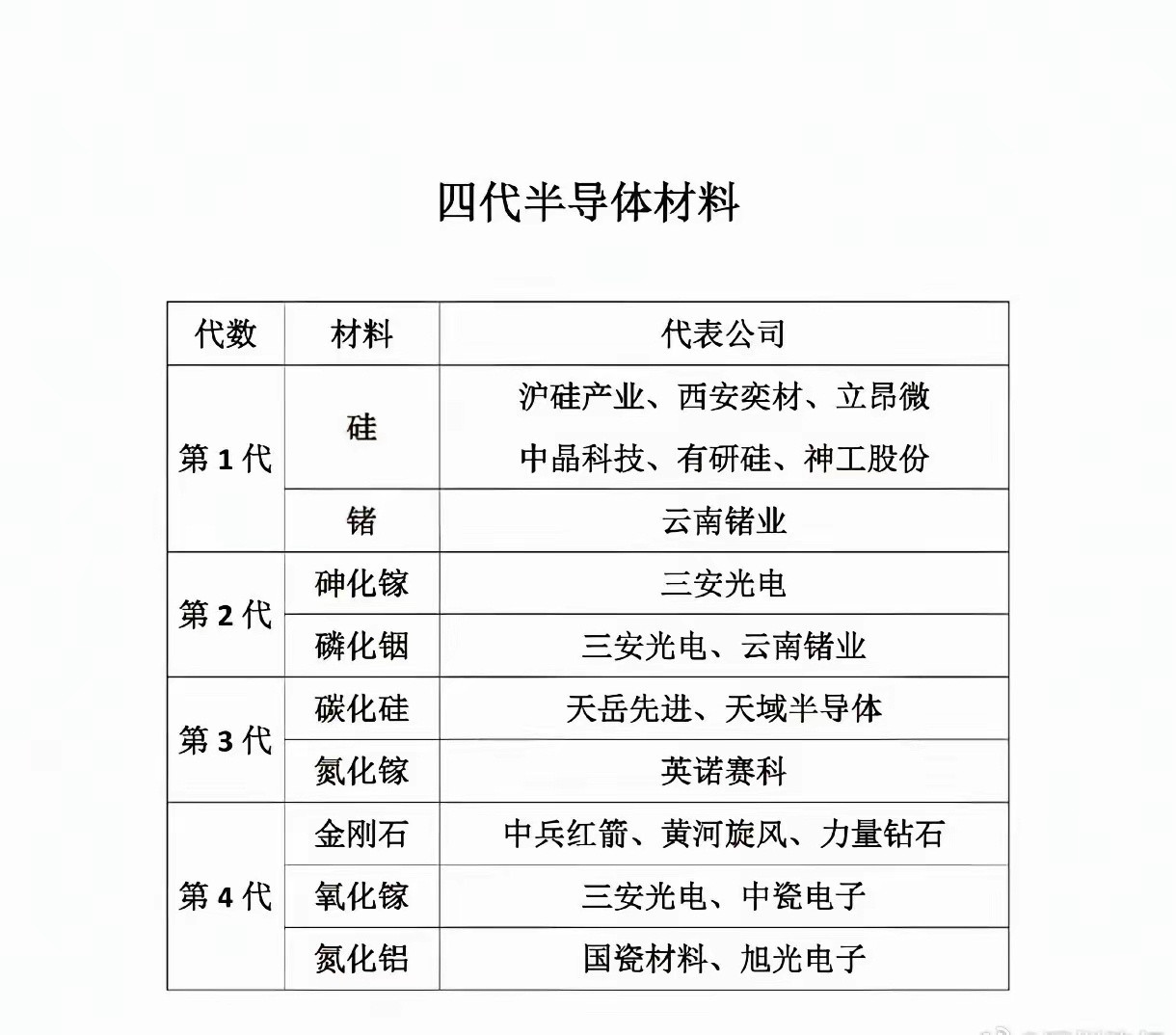

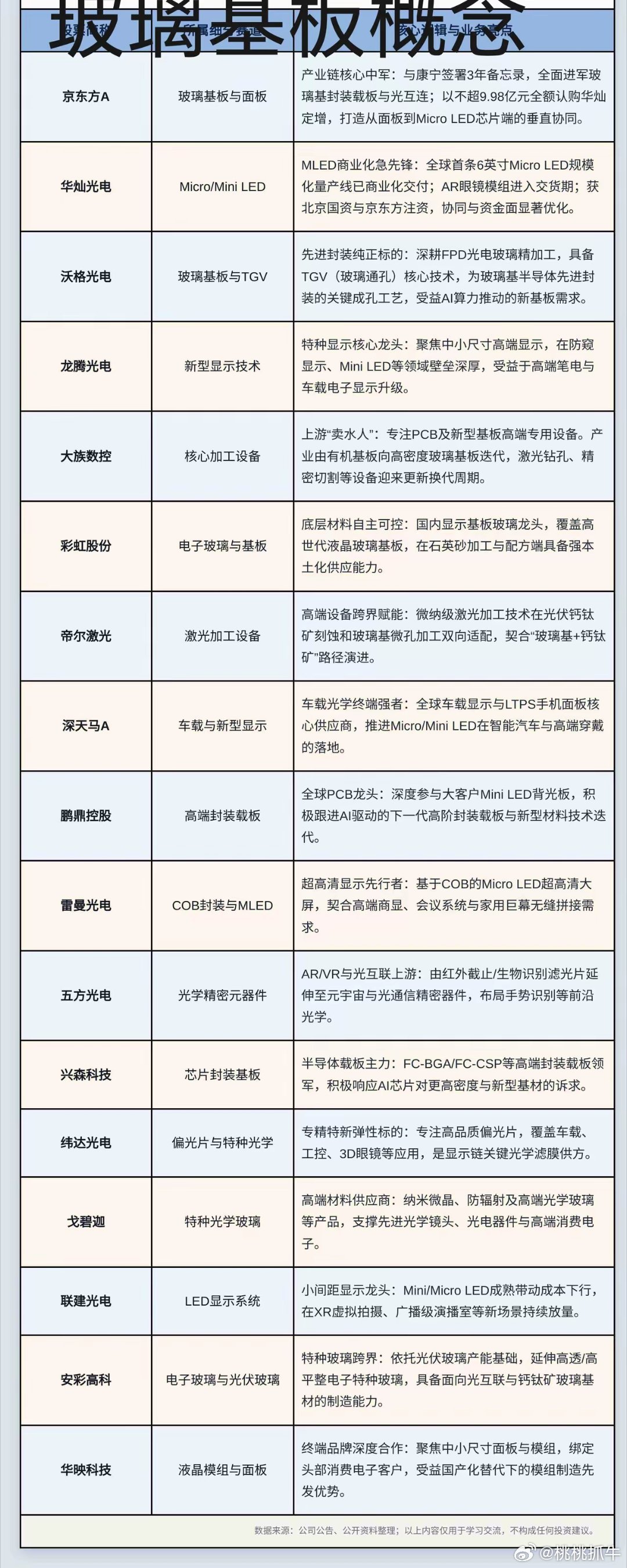

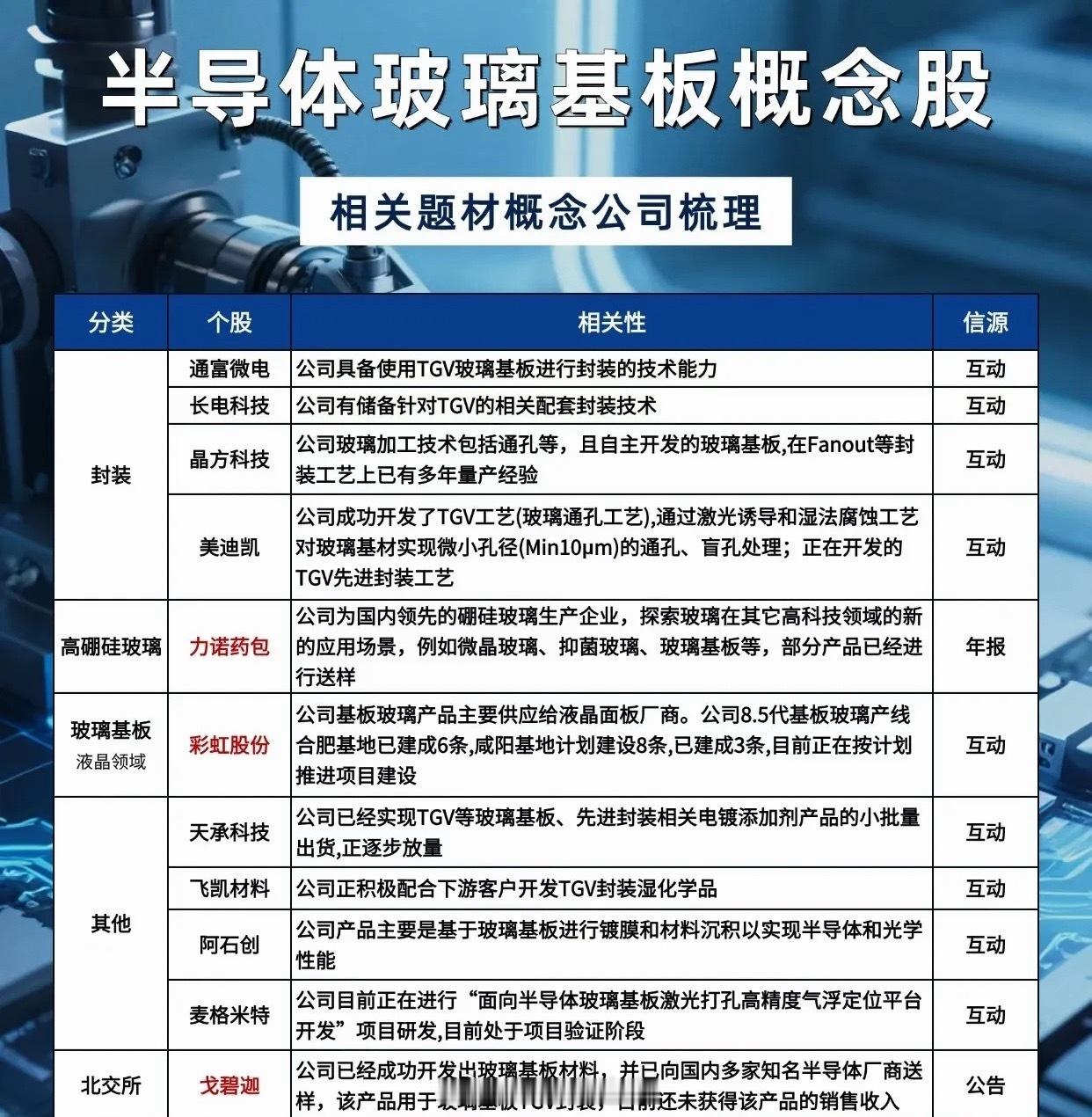

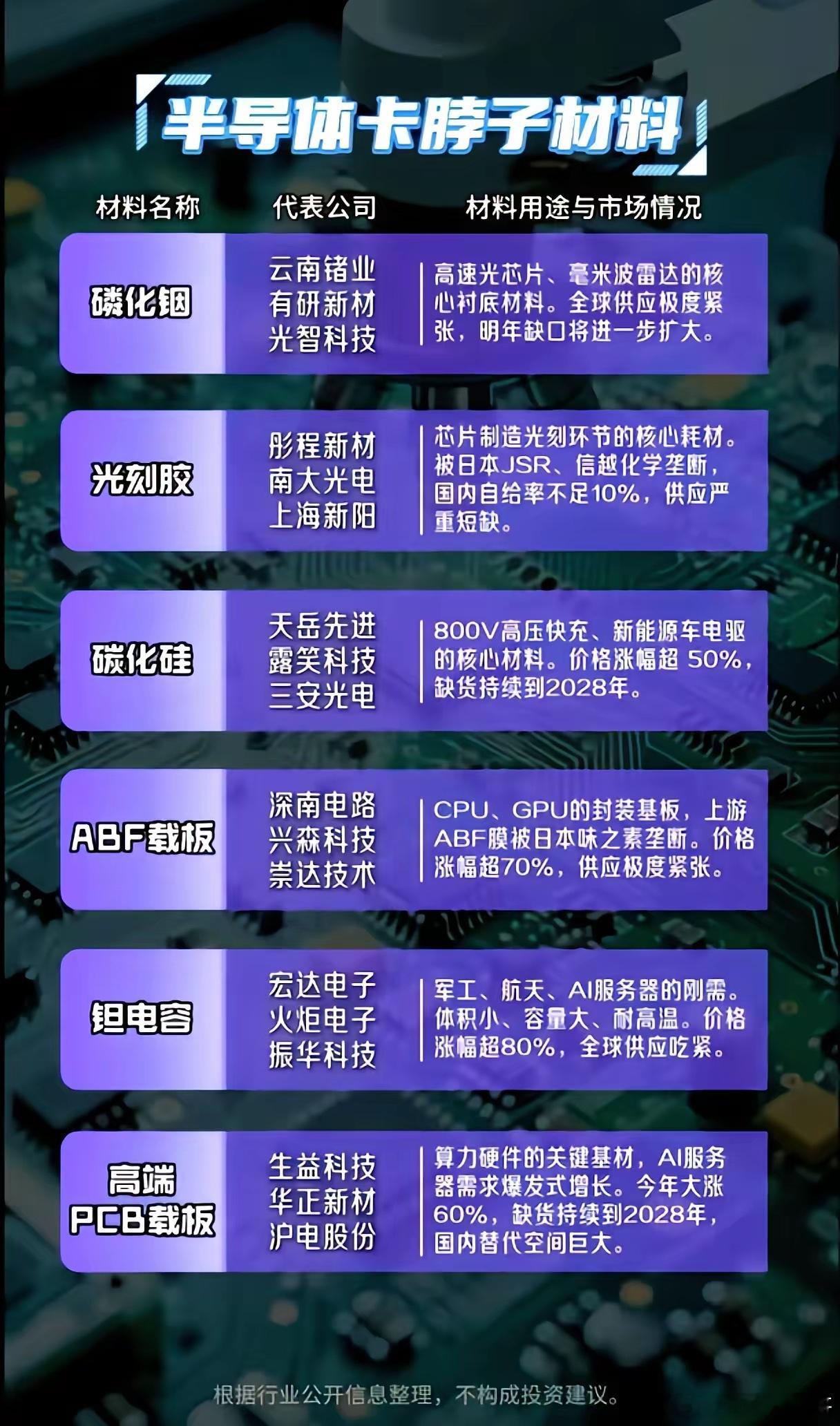

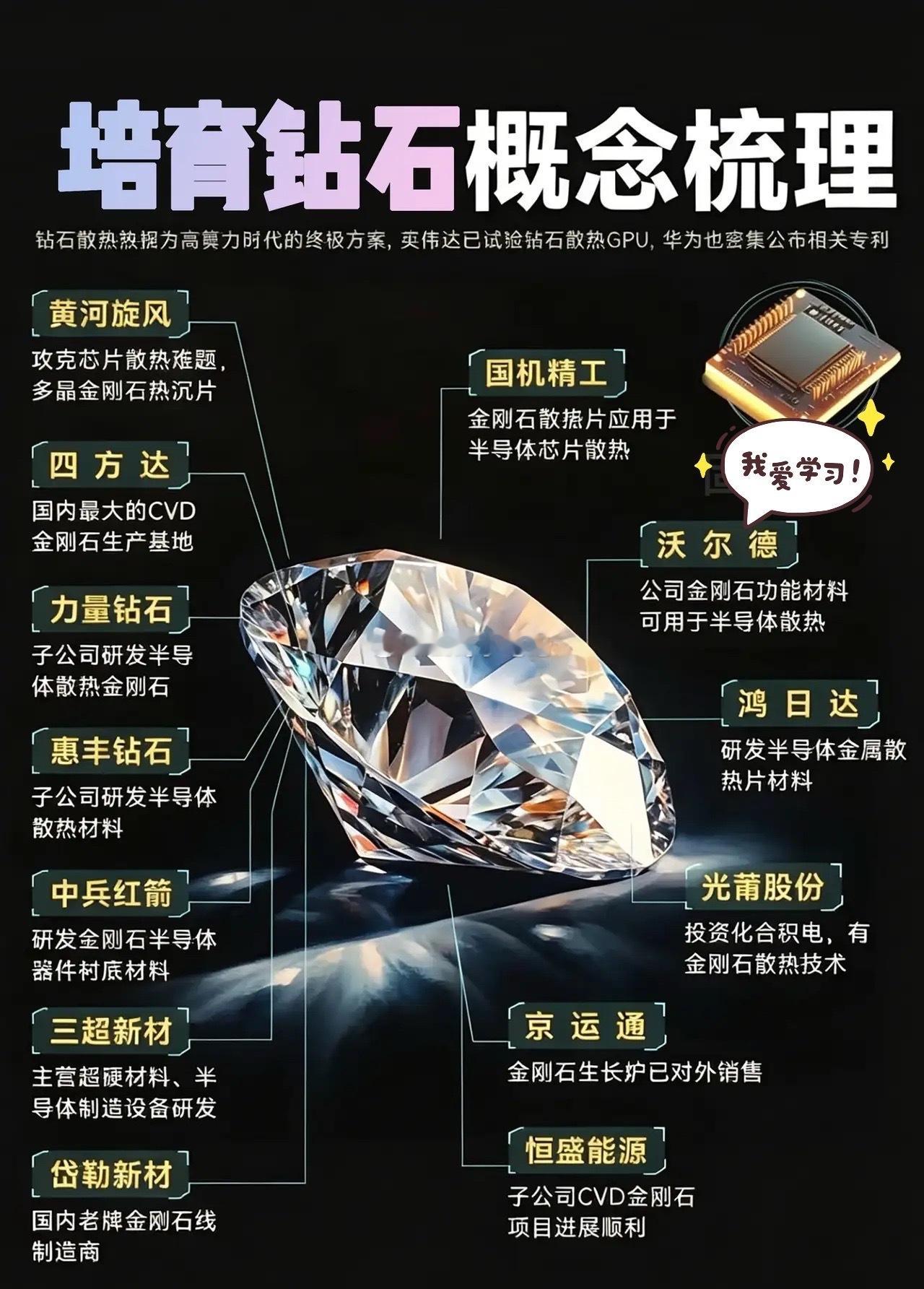

标签: 半导体

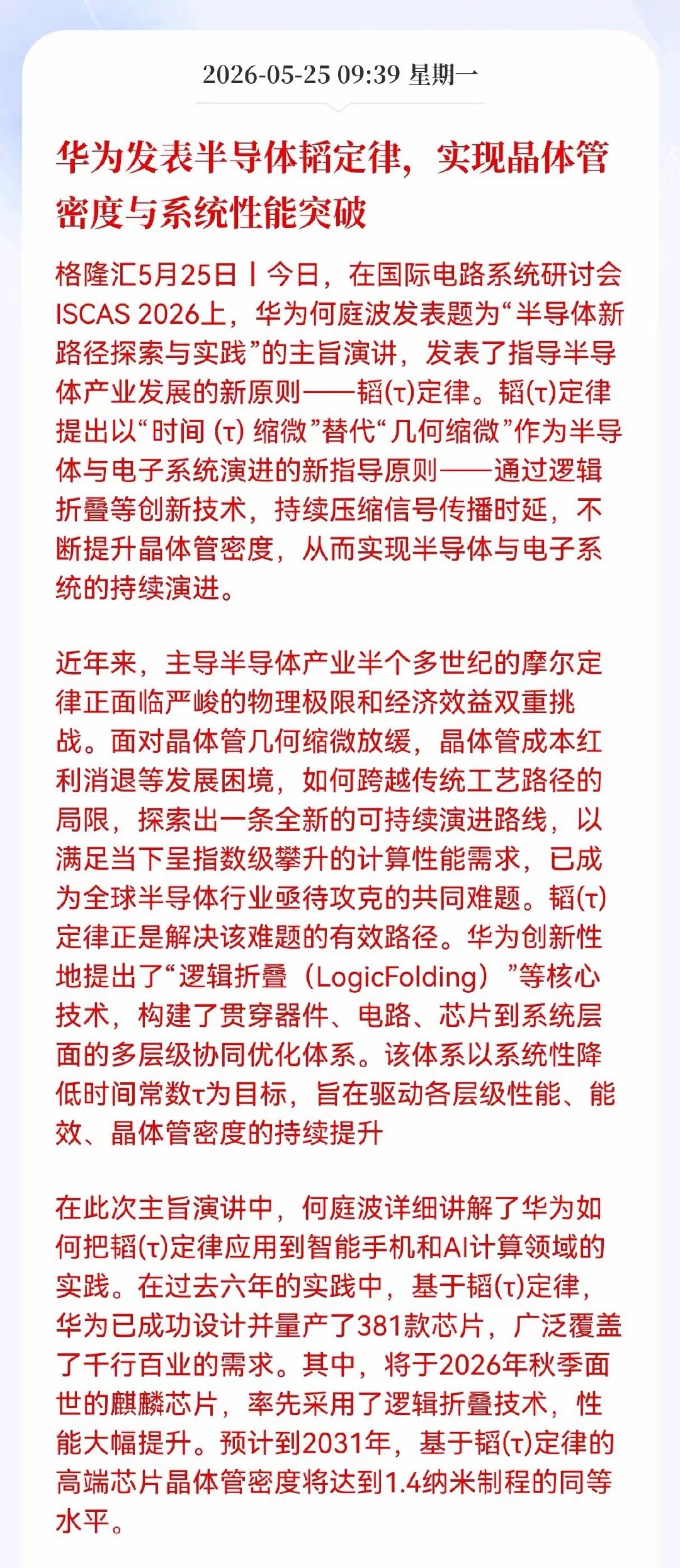

这就是为什么这么多人支持华为的原因!华为这次直接提出了新定律说真的,这些年看

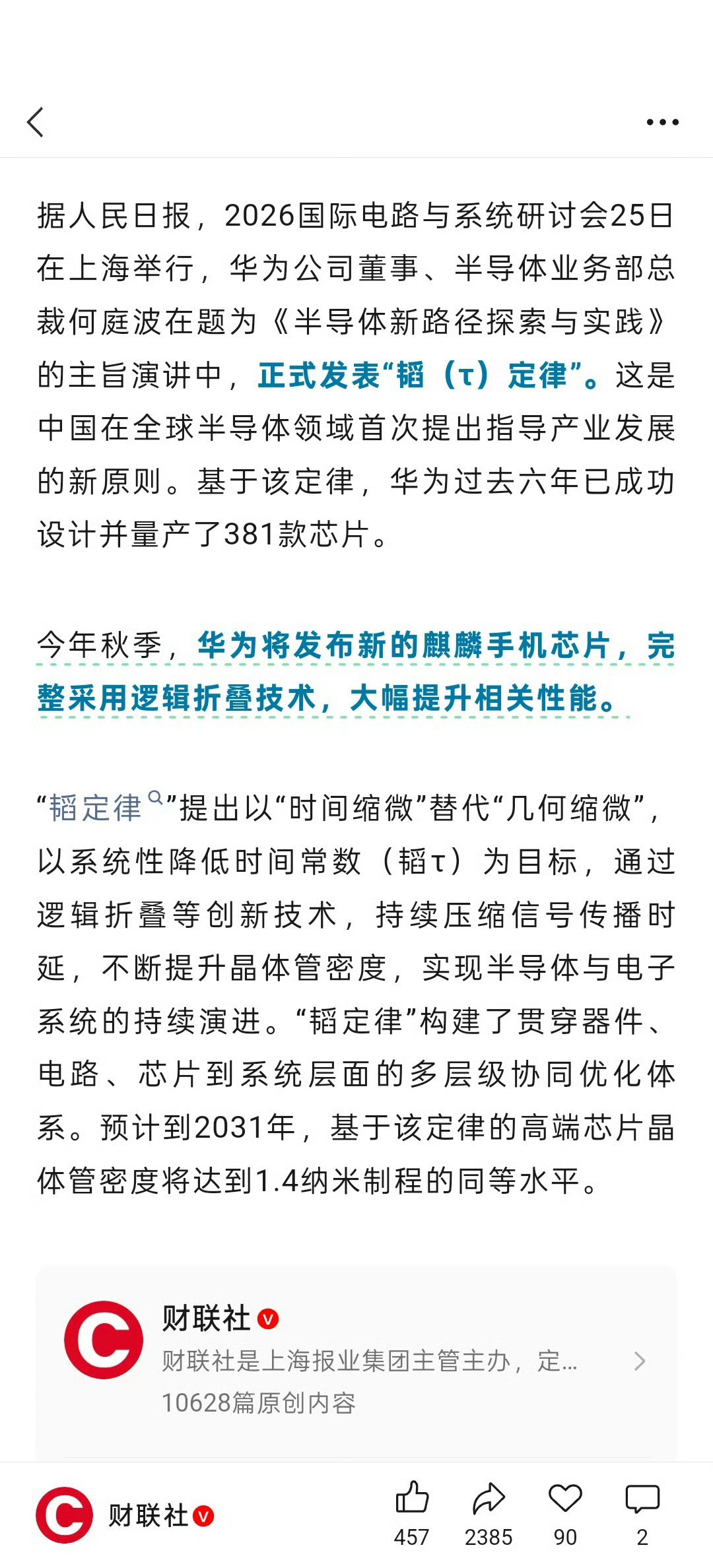

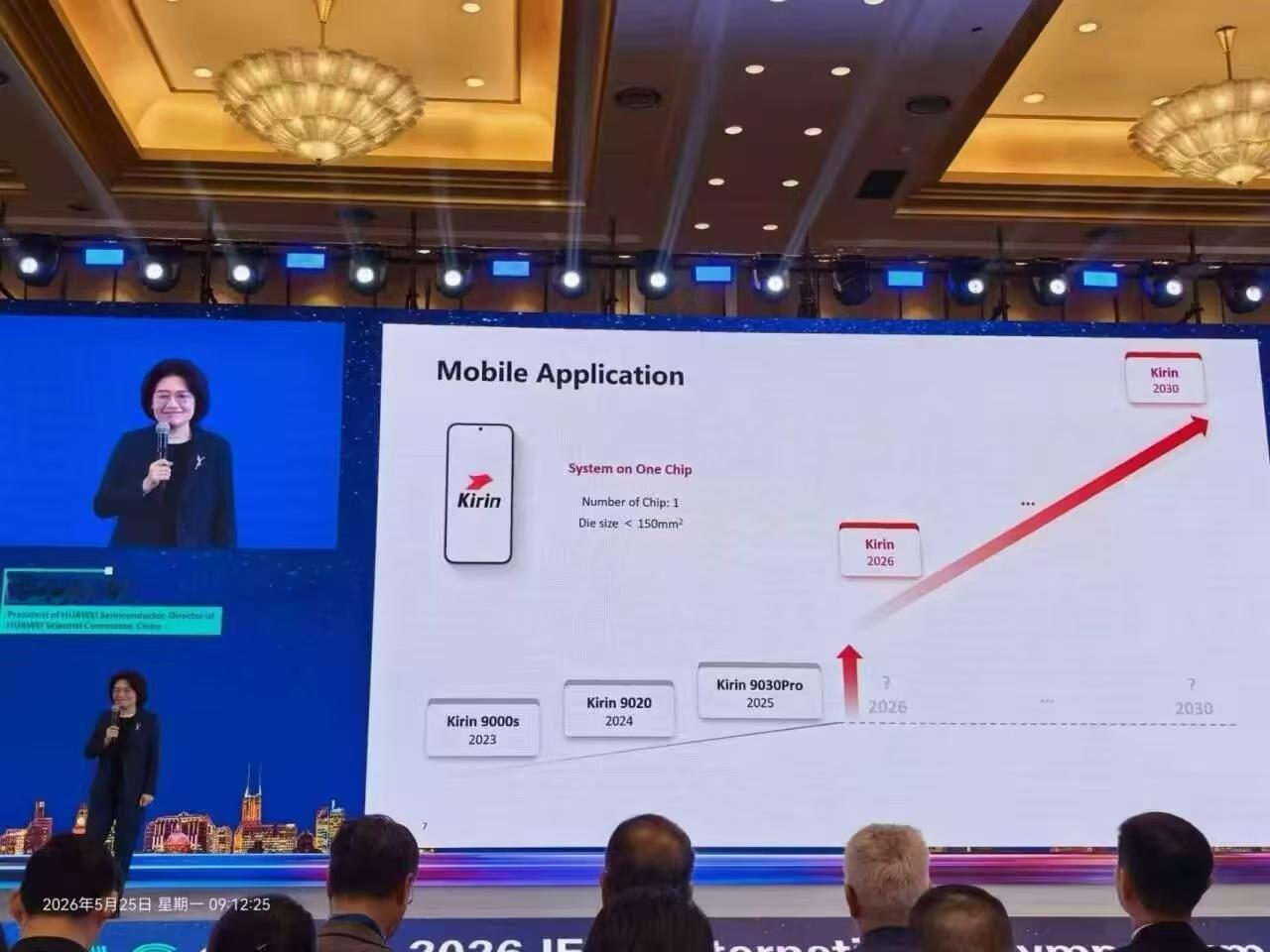

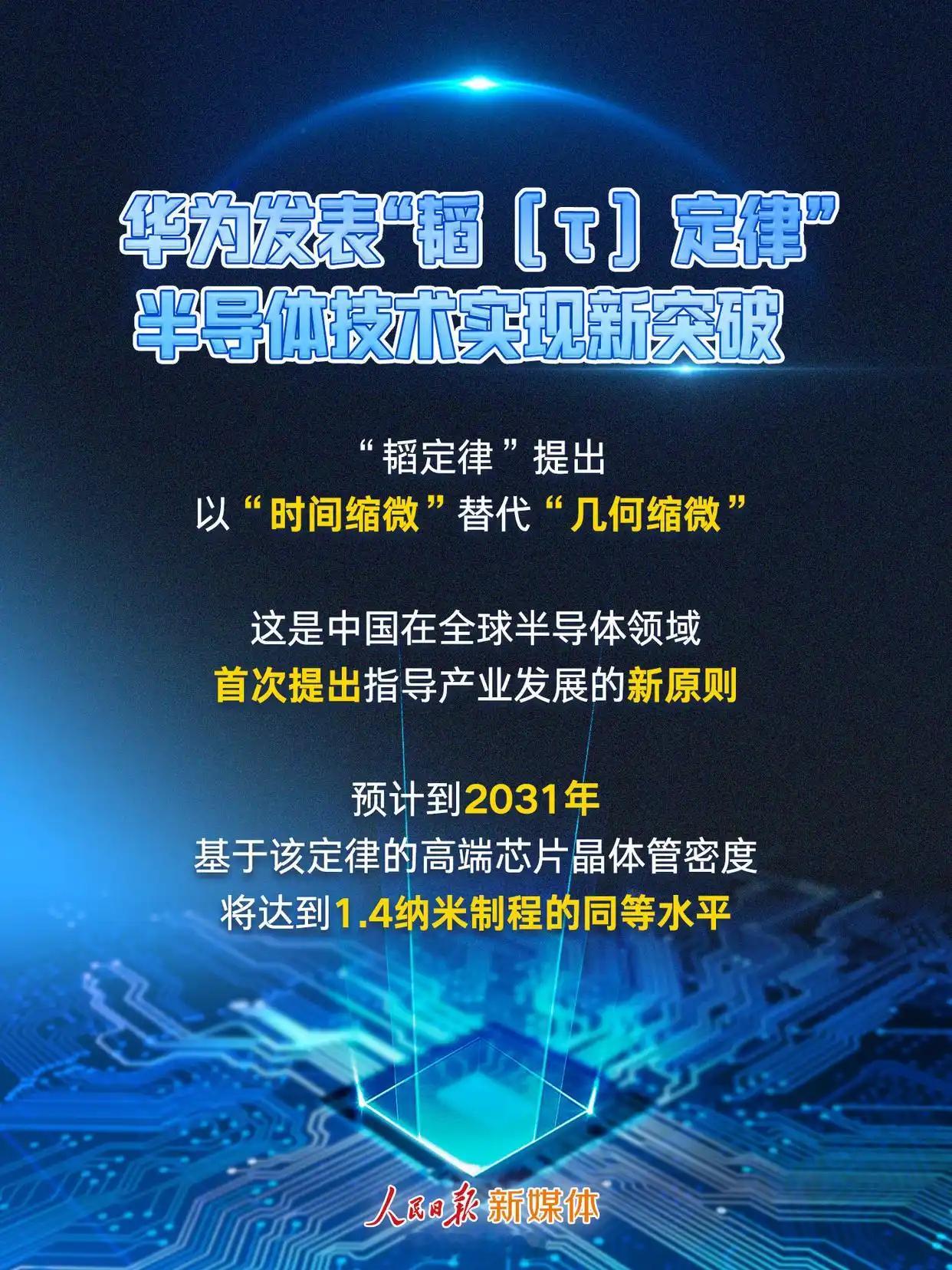

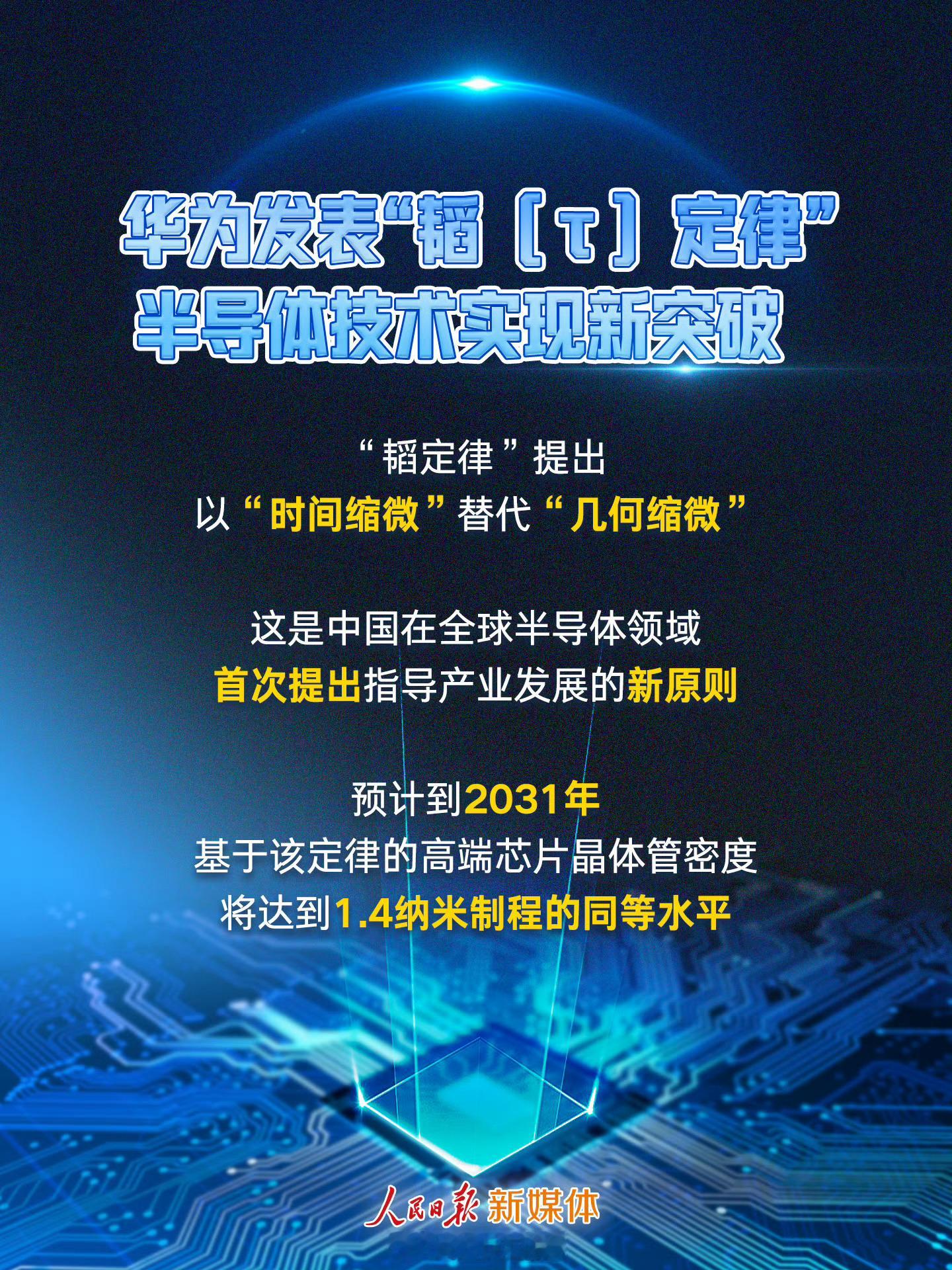

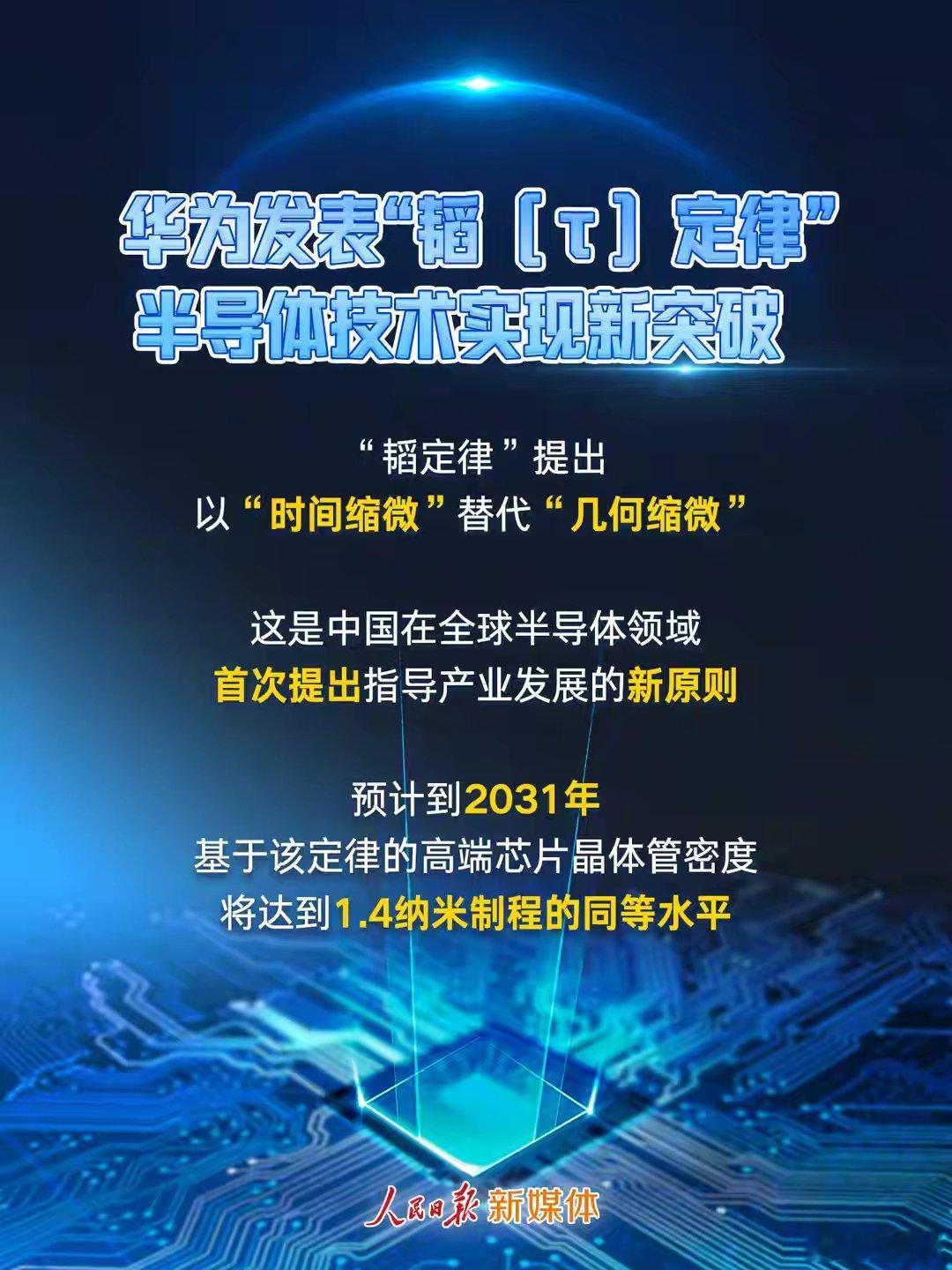

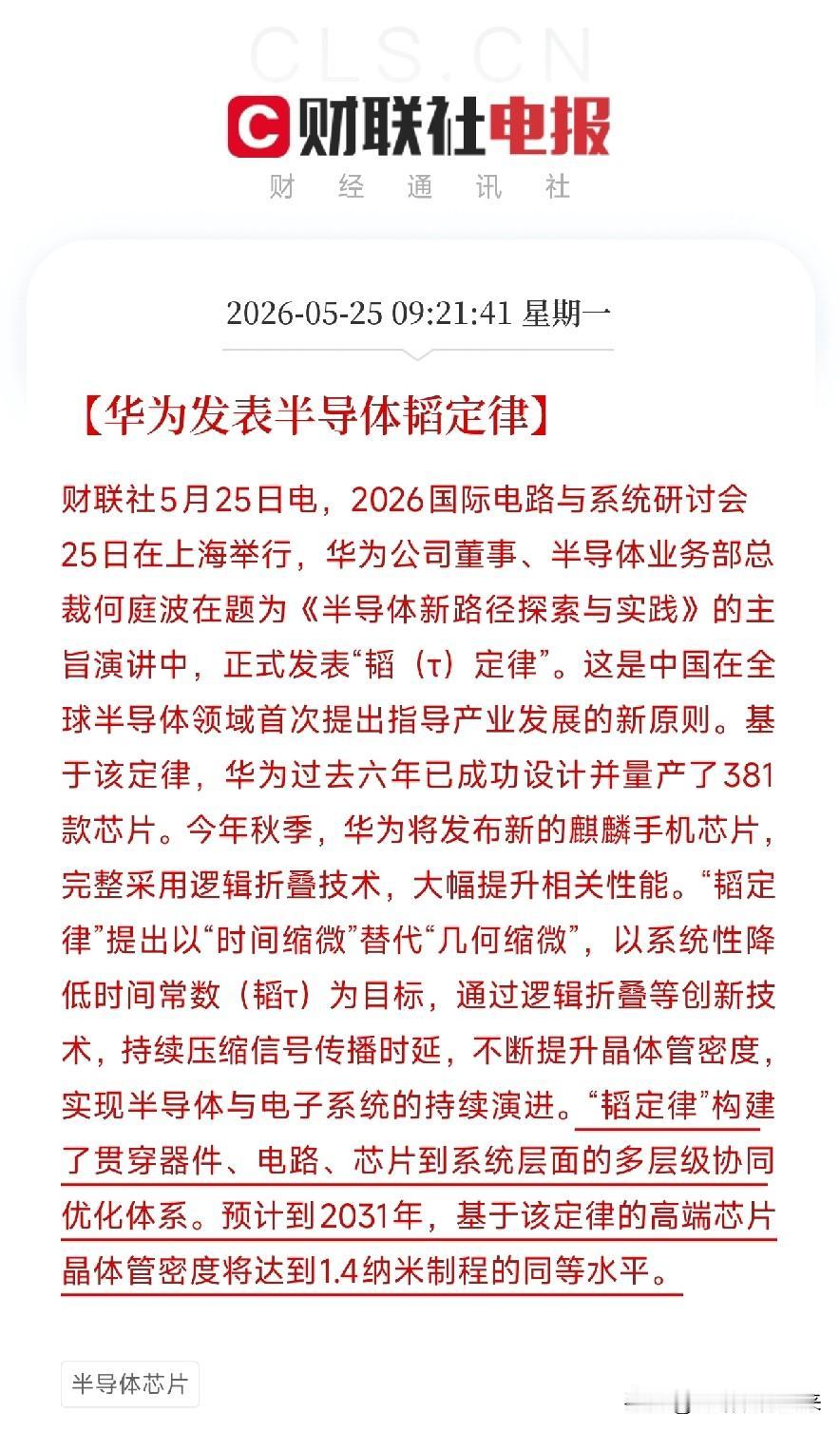

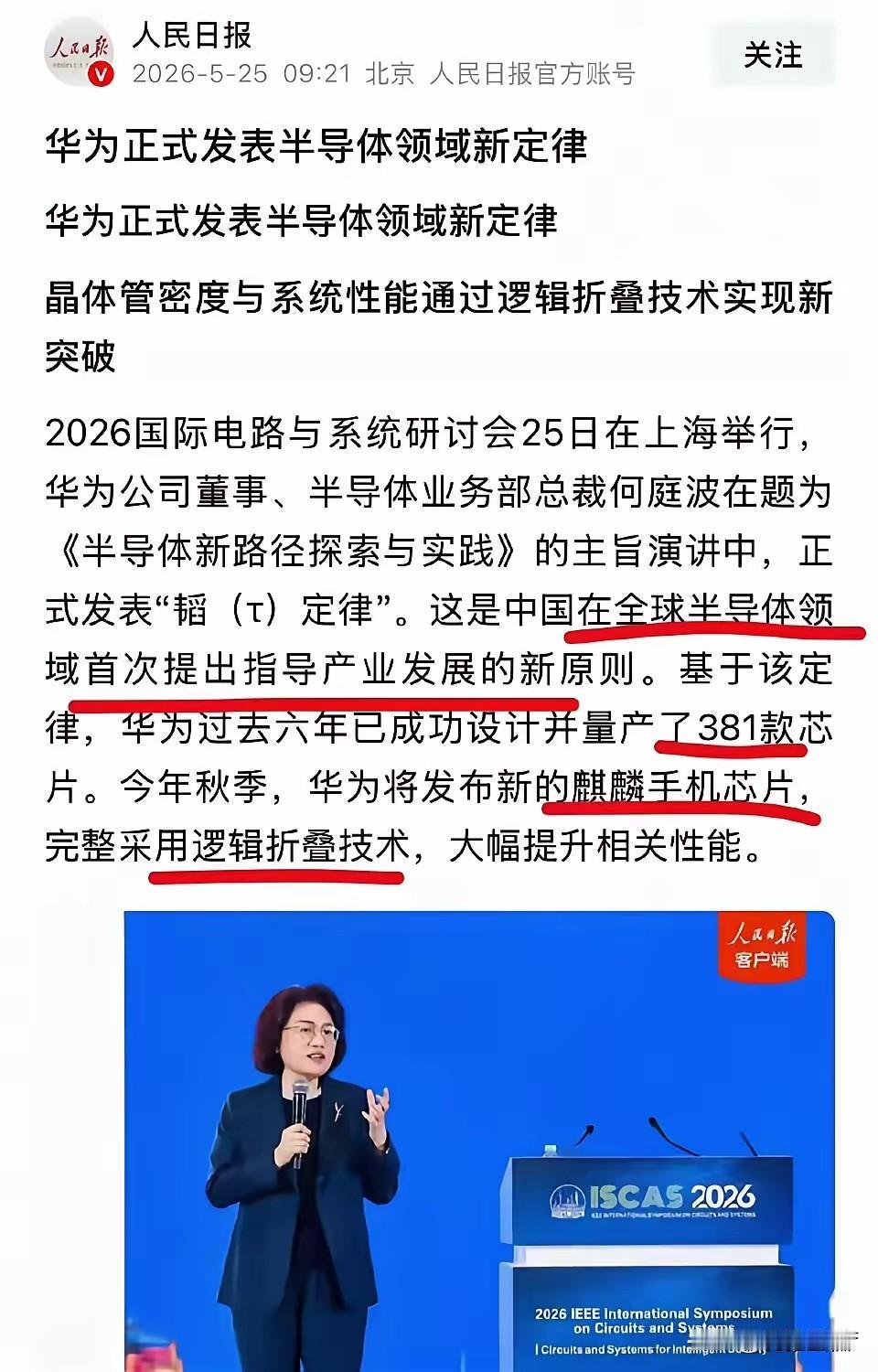

这就是为什么这么多人支持华为的原因!华为这次直接提出了新定律说真的,这些年看国内半导体行业,听得最多的词就是“追赶”“突破”,但大多还是在别人的技术框架里想办法超车。直到这次上海的国际电路研讨会上,华为的何庭波直接抛出了“韬(τ)定律”,这可是咱们中国企业第一次在全球半导体领域,拿出一套能指导产业发展的原创性原则。这事说起来有点讽刺。过去几十年,行业里一直跟着摩尔定律的节奏走,大家拼的都是“把晶体管做更小”。可当工艺走到3nm、2nm,物理极限就在眼前,很多人都说“摩尔定律快走到头了”。结果华为另辟蹊径,靠逻辑折叠技术,在晶体管密度和系统性能上找到了新的突破口。基于这套思路,过去六年里,华为已经设计并量产了381款芯片。这个数字是什么概念?2025年国内芯片设计企业的平均量产数量不足20款,华为的节奏直接把行业平均水平甩在了身后。而最让人期待的,还是今年秋季要发的新麒麟手机芯片。它会完整用上逻辑折叠技术,性能提升幅度目前还没公开,但懂的都懂,能拿到国际研讨会上讲的技术,绝不是纸面概念。很多人说,这才是华为最让人佩服的地方:不喊“卡脖子”的苦,不炒情怀的饭,闷头六年,用381款芯片的量产,把一条别人没走过的路走通了。当然,也有人会说:定律好不好用,还得看市场和时间验证。但不管怎么说,从“跟着别人的规则玩”,到“自己定一套新玩法”,这一步,咱们终于迈出去了。华为这次提出“韬(τ)定律”,无疑是给国内半导体行业注入了一剂强心针。它就像是黑暗中的一盏明灯,为众多在技术迷雾中摸索的企业指明了方向。以往,国内企业在半导体领域总是面临着诸多限制,核心技术被国外垄断,每前进一步都异常艰难。而华为凭借着自身的科研实力和创新精神,打破了这种局面。逻辑折叠技术的应用,让华为在芯片设计和制造上有了质的飞跃。接下来,华为还会面临更多的挑战。市场竞争不会因为华为的创新而暂停,其他企业也会奋起直追。但华为已经有了先发优势,未来它或许会将“韬(τ)定律”进一步深化和拓展,应用到更多的产品和领域中。随着新麒麟手机芯片的发布,华为手机在性能上又将迎来一次大提升,这对于消费者来说是个好消息。相信会有更多人因为华为的技术实力而选择支持它。在全球半导体的舞台上,华为已经成为了一颗耀眼的明星。从“韬(τ)定律”开始,中国半导体行业有望逐渐摆脱对国外技术的依赖,走出一条属于自己的辉煌之路。而华为,也必将在这条道路上继续引领前行,书写更多的传奇。

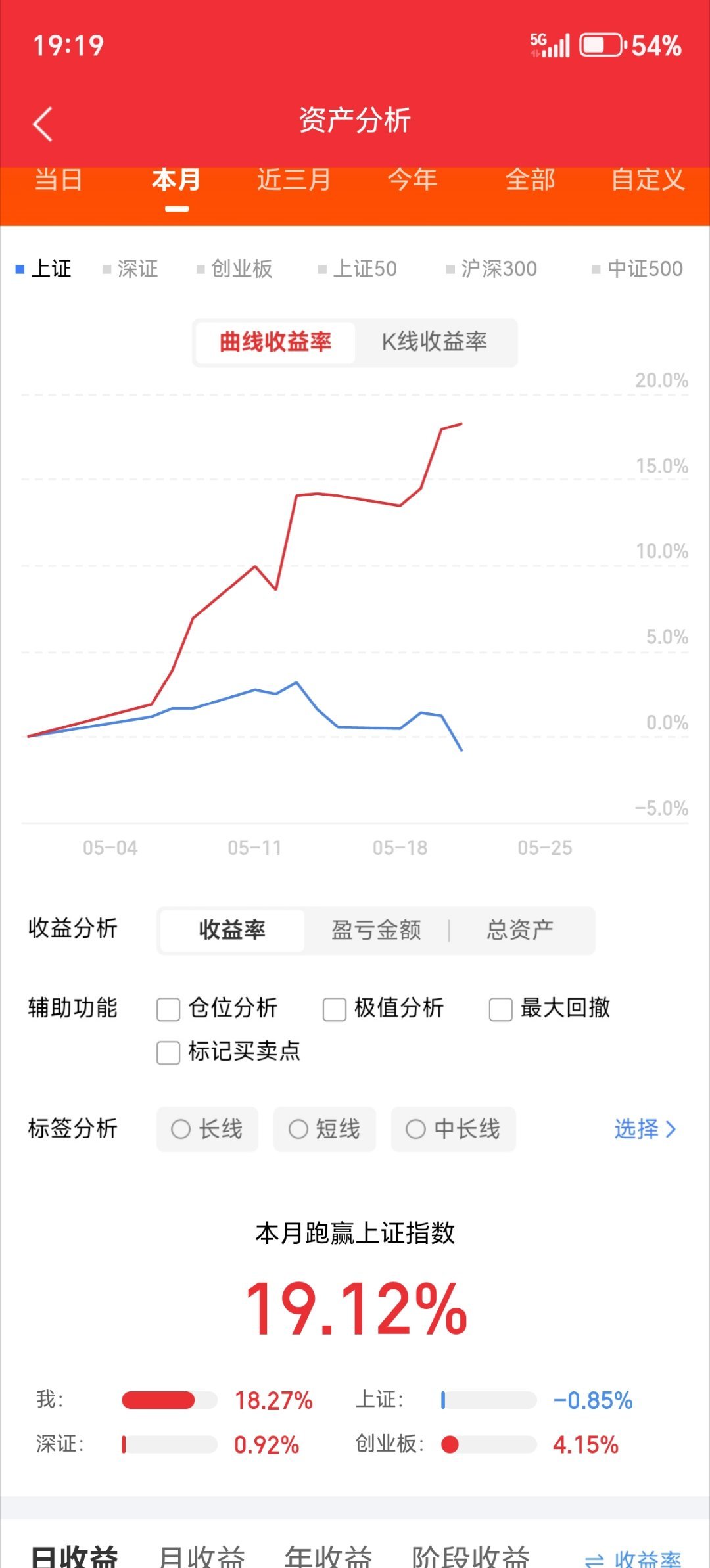

再升科技,原来都将之视为商业航天一路,但是商业航天类个股最近走势相当疲软,而此股

再升科技,原来都将之视为商业航天一路,但是商业航天类个股最近走势相当疲软,而此股却并未出场相同大跌场景,什么原因,让人好奇。我去看了看题材概念一览,不看不知道,一看有点明了。人家已经将芯片放在首位,怪不得一直没跌下去呢。走势形态似乎有轨道之意,不是太标准,也有点那个意思。后面会怎么走,谁也不知道,画线只是回顾以往,不代表预测未来。

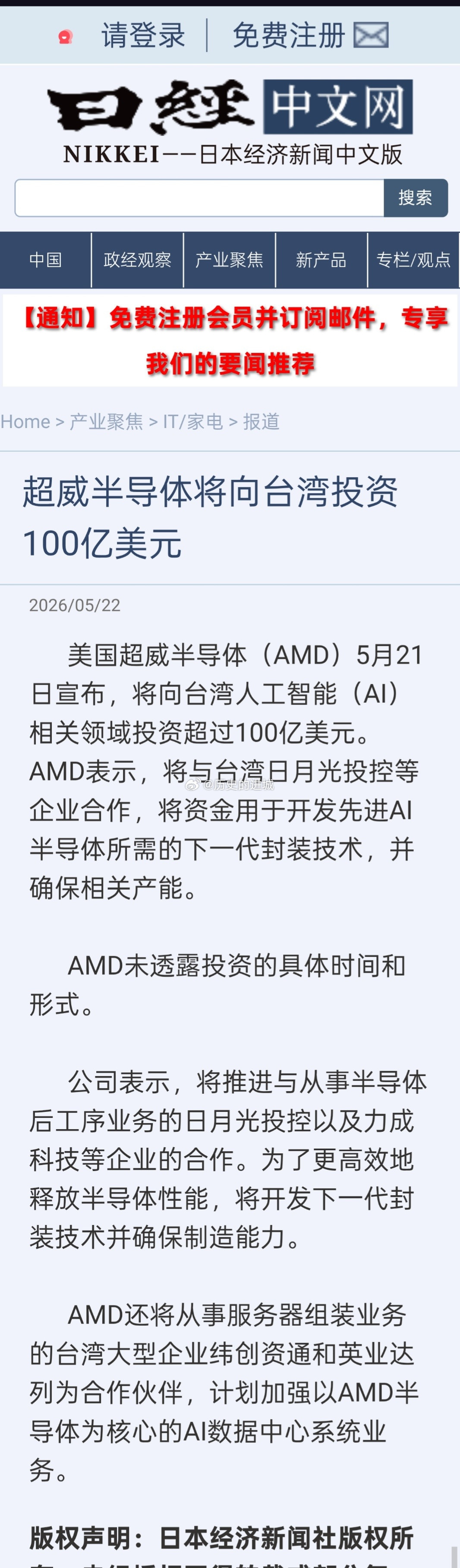

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AM

【#AMD下一代EPYCCPU量产#】据财联社消息,5月24日,超威半导体(AMD)宣布已开始量产代号为“Venice”的第6代AMDEPYCCPU,成为AMD与台积电在2纳米技术合作上的重要里程碑。据悉,AMD计划未来于台积电在美国的亚利桑那州晶圆厂展开上述量产。孕育出“通通”的通研院,创建于2020年,是本市聚焦通用人工智能领域建设的新型研发机构,由人工智能专家朱松纯教授担任院长。而“通通”的面世,展现了中国通用人工智能从“跟跑”向“并跑”乃至部分领域“领跑”的跨越。

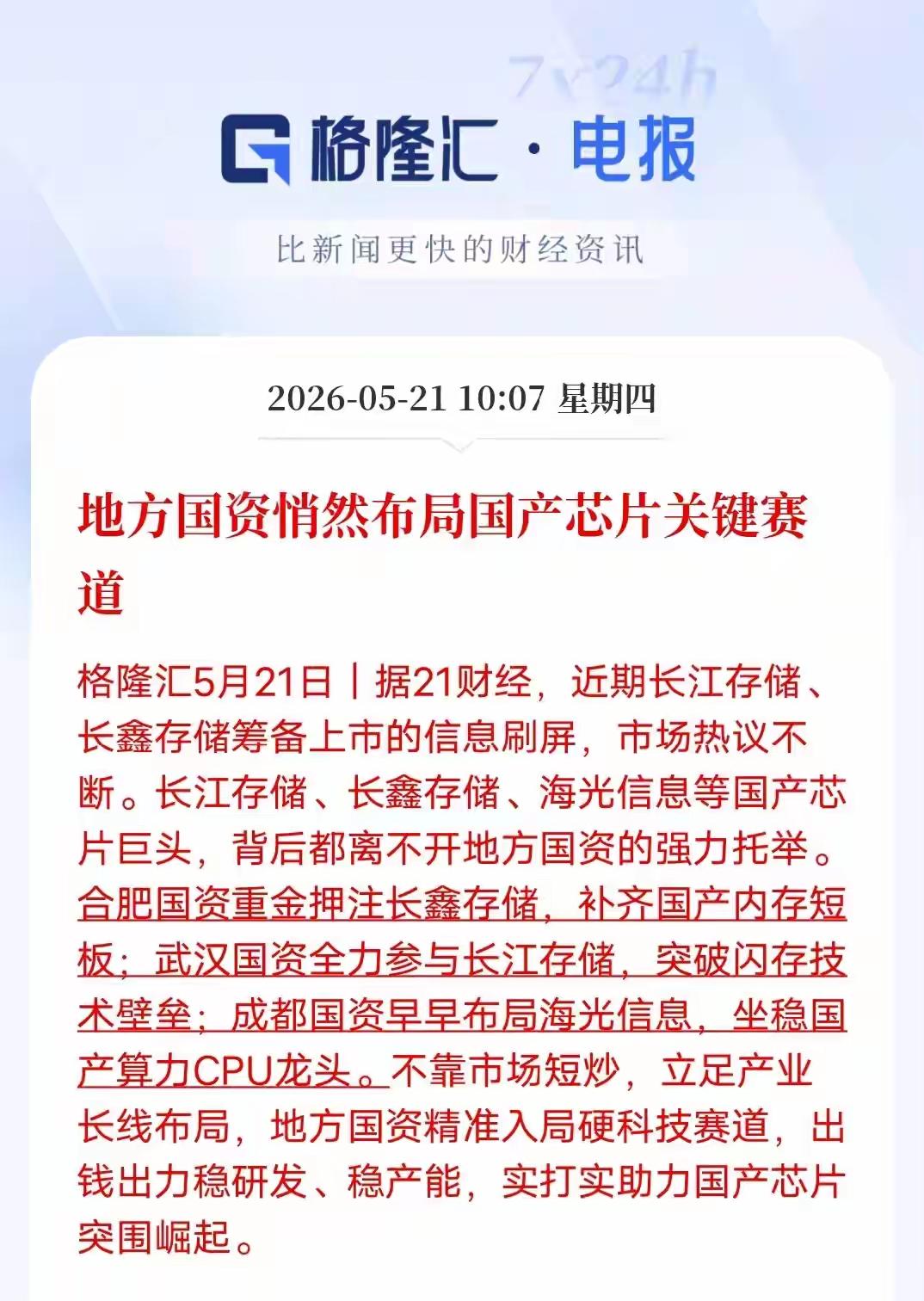

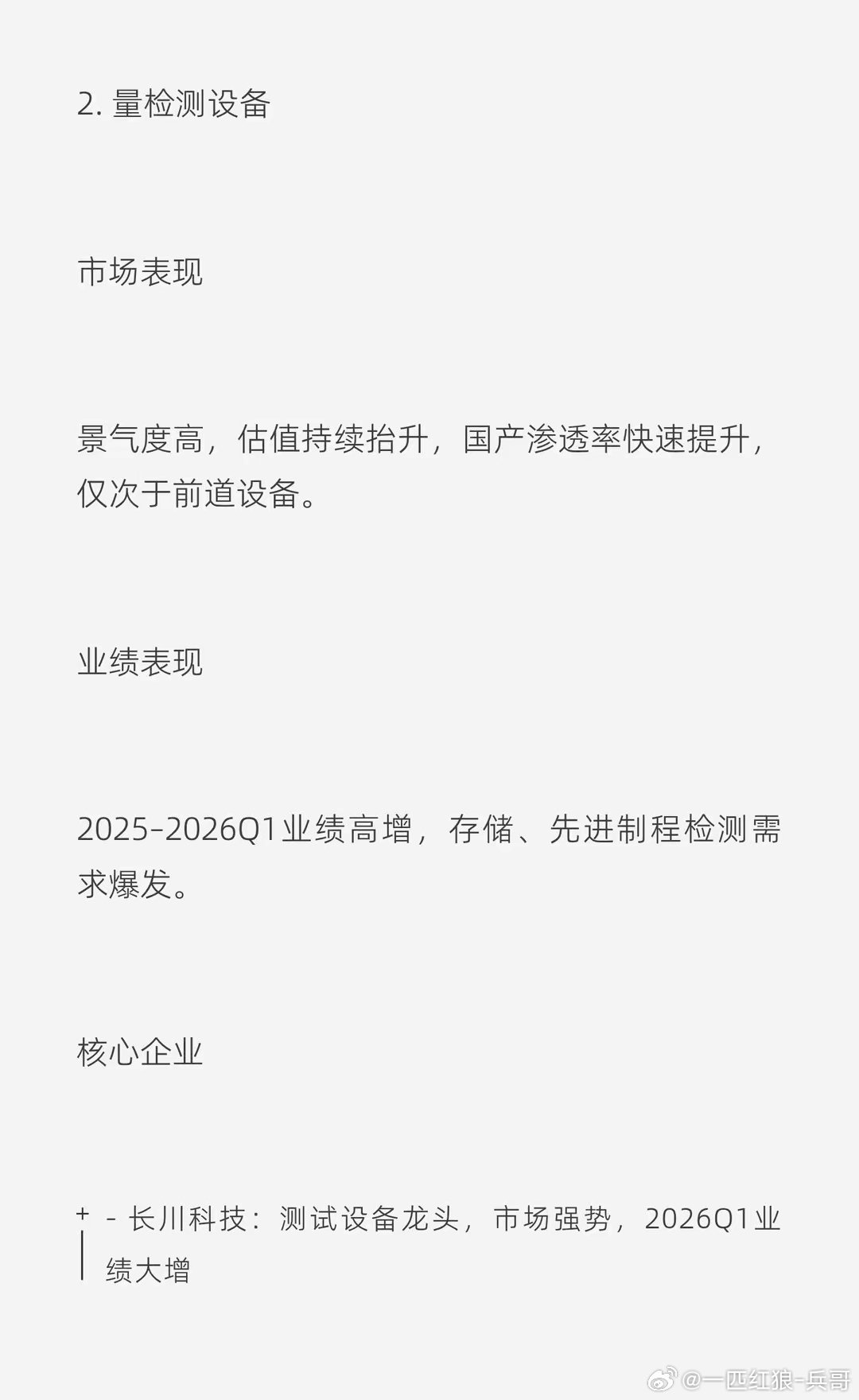

周末,3个科技金股,值得关注:1.华微电子11.92元——功率半导体龙头国内

周末,3个科技金股,值得关注:1.华微电子11.92元——功率半导体龙头国内功率半导体IDM龙头,覆盖MOSFET、IGBT等核心器件,科技股里的低价股。2026Q1营收同比增长3%,净利润扭亏为盈,稼动率持续回升。技术面上看,近期连续放出巨量上攻。核心驱动逻辑:新能源车+国产替代加速,车规级产品放量,成本端晶圆价格企稳,盈利弹性释放。2.北自科技42.73元——智能物流+机器人智能物流系统集成央企,受益“设备更新+机器人”政策催化。2025年新签订单同比+55%,持有17亿在手订单,锂电、光伏行业交付加快。技术面上,连板放量,资金流入,市场短线博弈情绪龙头。核心驱动逻辑:仓储物流自动化渗透率提升,在手订单充足,净利率有修复空间,低估值央企改革预期。3.城邦股份26.9元——转型半导体“生态+文旅”双主业转型半导体,股价26元,在科技股里算是低价股了,在手PPP项目逐步进入运营回款期。2026Q1经营现金流转正营收增长100%,净利润增长690%,负债率连续两季下降。财务状况大幅好转!技术面上看,受科技股影响,股价形成漂亮上涨趋势。核心驱动逻辑:化债政策改善政府支付能力,叠加文旅复苏,低基数下业绩弹性较大,估值处于历史底部。内容来自于公开信息,投资有风险,入市须谨慎!

准备好上硬菜了!日本可能自己都没想到,卡住它国运喉咙的,不是战争,而是中国制造的

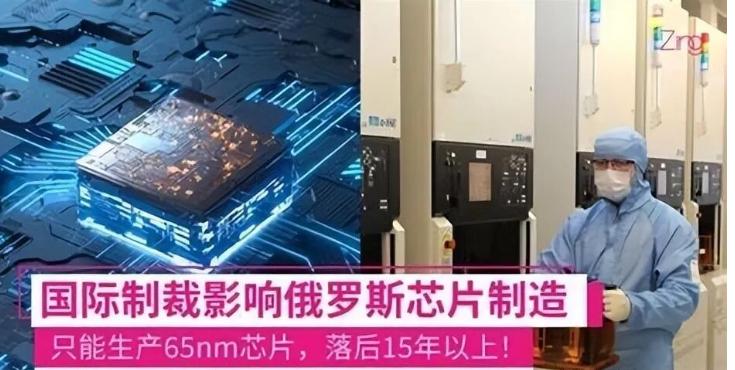

准备好上硬菜了!日本可能自己都没想到,卡住它国运喉咙的,不是战争,而是中国制造的降维打击。汽车、造船、半导体,曾经的三张王牌,如今在中国面前全部失灵。更绝的是,咱们掐住的不是皮毛,是命门。都知道,现在的日本陷入了三重泥潭:产业升级慢、人口老龄化严重、年轻人低欲望。但很多人没看透的是,这三重泥潭背后,有一条关键的因果链——中国的产业崛起,正在从根本上动摇日本经济的生存根基。先看日本自己那本难念的经。人口危机已经严重到令人窒息的程度。日本总务省的数据让人触目惊心,全国65岁以上老年人口达到3625万,占总人口的29.3%。这是什么概念?每3.4个日本人里,就有一个是老人,老龄化率高居全球第一,把意大利的25.1%和德国的23.7%远远甩在身后。更扎心的是,日本人口的平均年龄已逼近50岁——你在日本不到50岁,从统计学意义上说,你还能算“年轻人”。人口结构塌方带来的连锁反应,每一环都在要命。到2040年,日本劳动力缺口可能超过1100万。大阪一家轴承加工企业的老板松本清一说得直白:“这些年招工越来越难,员工年龄普遍偏大,最年长的已79岁;即便愿意录用应届毕业生,能招到的人数也非常少。”现在日本的劳动年龄人口抚养比已经逼近残酷的现实:平均每1.9名劳动者就要抚养1名老人。更可怕的是,日本财务省预估,到2040年社会保障支出将占GDP的24%——年轻人越来越少,领养老金的人越来越多,这个账谁都算不平。日本年轻人在干什么?他们选择了集体“断舍离”。日本经济学家大前研一把这定义为“低欲望社会”。年轻人不买房、不买车、不结婚、不生娃,对物质追求降到了冰点。这不是他们不想,而是努力已经看不到回报。父辈所向往的中产生活变得遥不可及,阶层流动性越来越差,房价高到不敢想,躺平反而成了最理性的选择。2024年日本新生人口仅68.6万,比官方此前预估的“2038年跌破70万”提前了整整14年。内部烂摊子还没收拾好,外部又遭遇了来自中国的“全行业覆盖式打击”。最让日本肉疼的,是汽车产业。这个曾经撑起日本经济半边天的骄傲,如今被中国按在地上摩擦。2025年,中国车企全球累计销量逼近2700万辆,首次超越日本跃居世界第一,结束了日本二十多年的霸榜。中国汽车出口更是超700万辆,是日本的1.6倍。更致命的是结构性的替代:日系车在中国市场占有率从巅峰时期的30%暴跌至不足9%,在东南亚“后花园”,中国电动车在泰国的销量占比已首次超过燃油车,铃木等日系车企被迫关闭当地工厂。丰田还在死磕混动和氢能,回头一看,纯电赛道上中国已经跑出去好几个身位了。造船业更惨,日本已经快被挤下牌桌了。2025年的数据显示,中国造船订单占全球七成,高端船舶订单接近全球一半,而日本的全球份额只剩下可怜的2.8%。曾几何时日本造船占据全球半壁江山,如今被中国彻底压缩到边缘地带。三艘新船里有两艘是中国造的,日本船厂只能接点边角料的冷门订单。这不是衰落,这是断崖式坠落。半导体呢?表面风光,实则也在被剥洋葱。日本在半导体材料领域还有家底,光刻胶市场份额全球第一。但尴尬的是,终端产品和制造产能已经大规模外流,日本半导体从过去的“产成品竞争”退化为“中间品供应”,产业主导权被韩国和中国台湾地区大幅稀释。况且日本半导体产业对中国供应链的依赖程度堪称触目惊心——日本汽车、电子、军工三大支柱产业对中国稀土制品的依存度分别达到75%、88%、92%。一旦中国收紧出口管制,日本的命根子就被死死攥住了。所以这三重绞杀同时发力,日本经济的回旋空间被压缩到了极限。人均GDP差距从1995年的72倍缩小到2024年的2.4倍,这个趋势还在加速。当然,日本在某些高精尖领域仍有深厚的技术积淀,在光刻胶、精密机床、高端传感器等“隐形冠军”领域依然掌握核心优势。我们看清差距的同时,也要看清对手的底牌。战略上可以藐视,战术上必须重视。但大趋势已经不可逆转。中国这次掐住的,是日本产业结构的老巢、是技术迭代的关键节点、是供应链的绝对命门。这种情况下,绝对不会手软,也没有理由手软。

美国军方的东大问题专家曾发出了警告:中国最新的五年规划里,以前常提的“光刻机”

美国军方的东大问题专家曾发出了警告:中国最新的五年规划里,以前常提的“光刻机”、“芯片”这些词,一次都没出现,可美国现在整天琢磨的,还是怎么卡住这些具体设备和技术的脖子。这位专家觉得,这种认知错位很危险,因为中国竞争的思路,可能已经彻底换了。这事不能只从一篇警告文章看,要放回美国自己的历史里看。1986年,美国和日本达成半导体协议,1987年又对3亿美元日本商品提高关税,理由是保护美国半导体竞争力。那一次,美国不是单纯买卖纠纷,而是用规则压缩对手产业空间,这才是今天对华科技战的老底色。1987年的美国对日本半导体加征关税与本次高度相似,美国都把高科技竞争包装成市场公平和国家安全问题,但关键差异是当年的日本依赖美国市场和安全体系,中国今天有完整工业体系、超大市场和关键资源反制能力,这意味着美国照搬旧办法,很难得到旧结果。这就是标题里“以前”的真实含义。以前美国打日本,打的是一个盟友产业;现在美国打中国,碰到的是一个国家级技术体系。日本半导体被压后,韩国和台湾地区企业吃到机会;今天美国若继续压中国设备链,外部需求反而会倒逼中国云、芯片、服务器和应用一起出海,这个后果美国未必控得住。美国现在还在按老剧本加码。2026年5月,MATCHAct成了新焦点,它要把ASML等盟友企业也拉进更严厉的对华设备限制,甚至瞄准DUV光刻机和既有设备服务。美国嘴上讲市场,手里抓的是域外管制,这种打法说明华盛顿并没有放弃“堵机器”的旧路径。可中国十五五文本释放的信号,恰恰不是陪美国继续围着机器转。纲要提出加强算力设施支撑、推进全国一体化算力监测调度,还明确讲“模芯云用”协同创新。这里的主角不再是一颗芯片,而是算力怎么被调度、模型怎么迭代、数据怎么进入应用,这才是美国真正不安的地方。美国国会美中经济与安全审查委员会也看到了这一点。它在2026年4月指出,十五五规划中AI被提到超过50次,技术目标比十四五时期更具体。美方越强调这一点,越说明它明白中国不是减少技术投入,而是把技术目标从单项突破推进到产业组织和应用牵引,这种转向更难被封锁。阿里巴巴5月20日发布真武M890,就是这种路线的一个现实样本。它不是只发布一颗芯片,还同步给出2027年V900、2028年J900路线,并把服务器系统放进阿里云生态。美国可以不卖最顶级芯片,但中国企业正在把芯片、云和应用绑在一起卖,这就把被动采购变成了主动造链。更值得注意的是,外部需求也开始出现。俄罗斯储蓄银行5月20日表示,希望用中国芯片支持GigaChat大模型,因为西方制裁限制其获取先进硬件。这个信号很现实:美国越把先进芯片政治化,越会让被制裁、被排斥的国家寻找中国方案,中国芯片的市场意义就不只在国内。这和初稿里单纯讲“国产替代”不一样。国产替代只是防守,外部需求牵引才是反攻。只要中国芯片能够在云服务、大模型、工业场景里跑起来,它就不必一开始追求每个指标都压过英伟达。能用、可供、可控、能扩展,本身就是被美国制裁体系筛出来的新竞争标准。美国也不是完全没有筹码,它仍掌握不少关键设备、软件和高端生态。2月美国议员已经要求对中国不能自主生产的半导体设备实施更广泛限制,并要求盟友一起做。这说明美国短期不会收手,还会把设备、维护、零部件都纳入管制网,科技摩擦只会继续升温。问题是,美国每加一层管制,中国也会多一层反制。5月18日,路透社称美国已不再直接要求取消中国关键矿产出口管制,而是希望解决钇、钪、铟等短缺问题;5月20日,中国商务部强调稀土出口管制合法合规。这说明谈判桌上已经不是美国单方面发牌,中国也有压舱石。铟这个细节尤其能说明问题。它与下一代光子芯片、光通信和6G网络相关,美国企业也会受供应影响。美国想卡中国的设备,中国管的是上游关键材料;美国想让盟友同步,中国可以按合法合规原则审核出口。这不是情绪化反击,而是把资源优势转化为规则筹码。所以,美方所谓警告,不该被看成一句“他们终于醒了”。它更像是美国安全圈发现,自己熟悉的战场正在变小。美国习惯把中国压回设备短缺的泥潭,中国则要把战线拉到算力、数据、应用、资源和国际市场。战场一变,谁更有组织能力,谁就更能扛住长期消耗。