标签: 股票板块-食品饮料

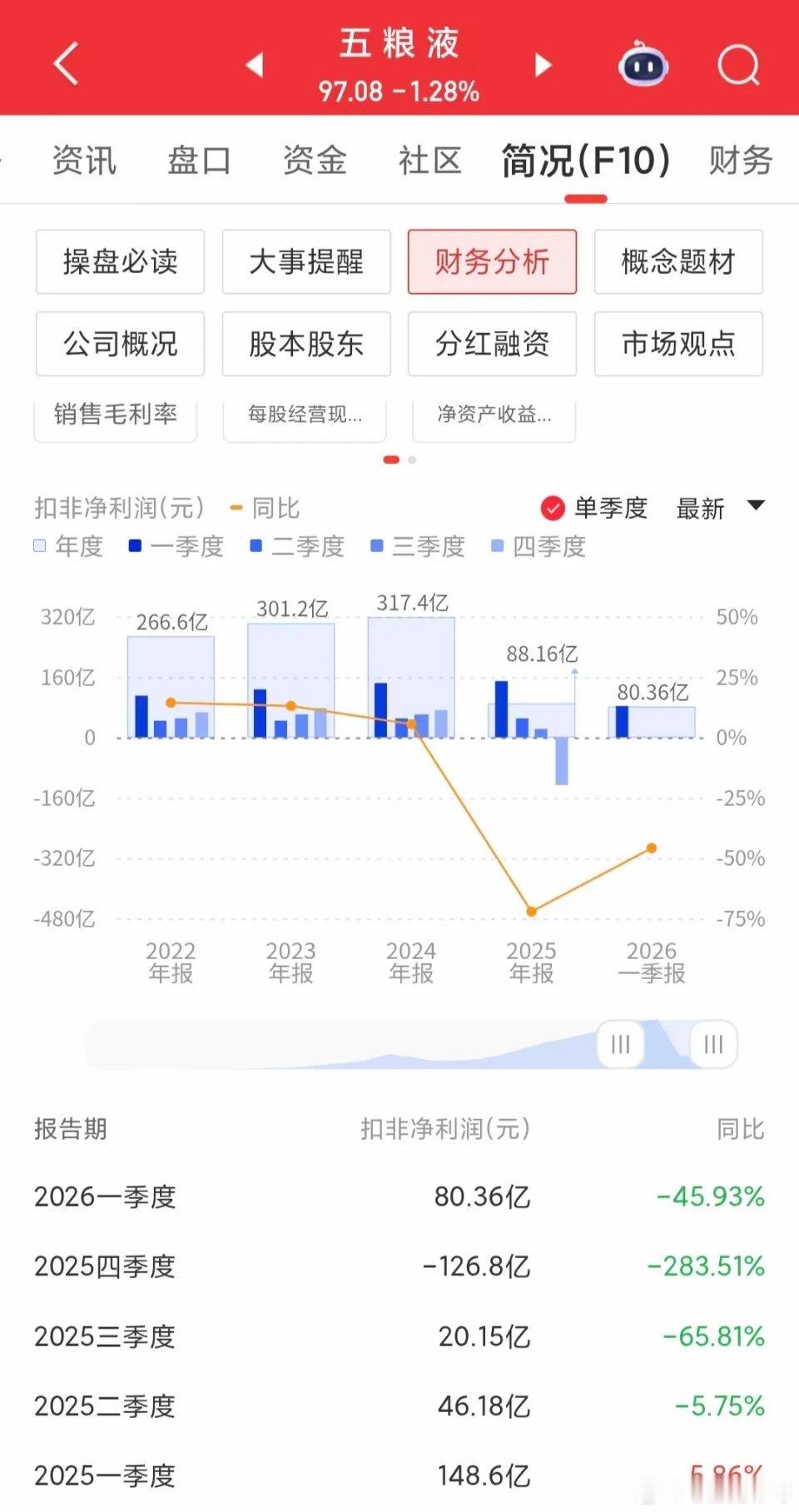

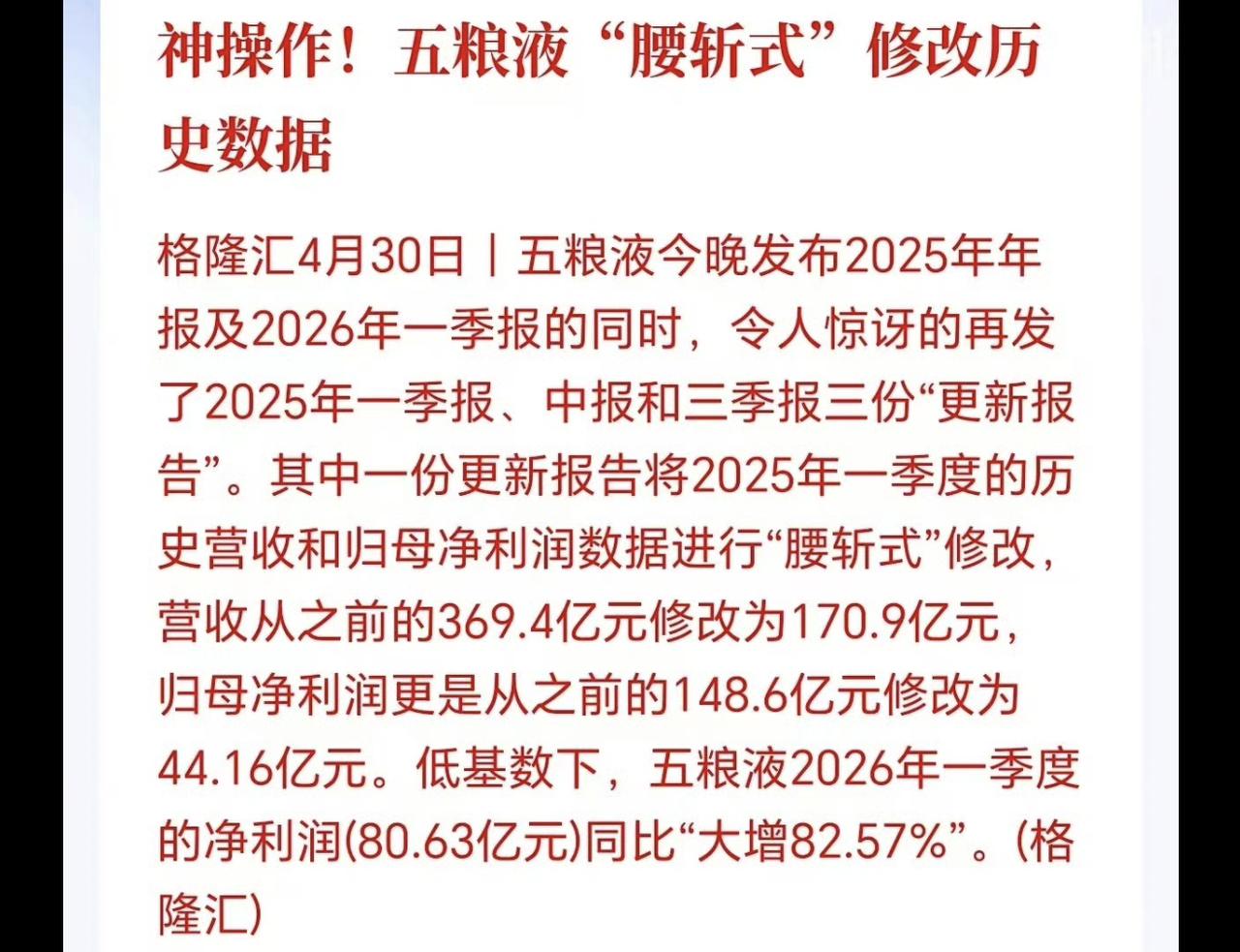

五粮液自爆的200亿,真正的雷其实还在后面。25年5月以前,整个资本市场对五粮液

五粮液自爆的200亿,真正的雷其实还在后面。25年5月以前,整个资本市场对五粮液的认知是什么?就是一家能年赚200多亿的白马啊,每年能赚200多亿、利润还是两位数的往上增长,这种资产谁敢说它不值钱?4月30日五粮液的追溯调整报告让多少人如坠冰窟啊,大幅度的修正后,25年最终的利润是89.5亿,一夜之间125亿的净利润就这么没了。市场还没缓过气的时候,一季度的业绩又出来了,净利润有80亿,一个季度下来的利润几乎追平了25年整年,呵呵,到底该怎么看,每个人心里都有杆秤。五粮液的雷爆出来了,不代表问题就解决了历史数据都是假的,也就是说没人知道它的盈利能力到底是怎么样的,100亿、150亿?好吧,假设之后的真实利润是100亿,在无增长的情况下,给10倍PE,只值1000亿,那么对应的价位就是26左右,如果是150亿,10倍PE,也就39左右。但是现在五粮液可是84块啊,反正我是迷糊的。在一家盈利能力和增速已经消失的公司上,什么PE算合理,有人能说清楚吗?白酒行业本来就是在裸泳,渠道端更是令人揪心,像五粮液的大单品八代普五,出厂价是969,但在一些电商平台的补贴大促中,零售价已经压到789。这种价格倒挂,经销商卖一瓶亏一瓶,渠道库存的压力可想而知。现在当一个资产连它自己每年能赚多少钱都成了一个谜,市场的修复期,就可能会超出所有的经验判断。自爆之后最恐怖的事,不是跌了多少,而是没人知道它该值多少!

连板高标(5月21日):7板--威龙股份,国资入主;4板--诚邦股份,存储

连板高标(5月21日):7板--威龙股份,国资入主;4板--诚邦股份,存储芯片;2板--金利华电,收购中科西光+创业板;2板--大众交通,长江存储;2板--四环生物,摘帽;2板--龙星科技,煤化工;3天2板--豫能控股,电力;3天2板--北投科技,机器人概念。

片仔癀创了五年新低,从480多元跌至120多元,市值跌去80%;五粮液创了六年新

片仔癀创了五年新低,从480多元跌至120多元,市值跌去80%;五粮液创了六年新低,从330多元跌至85元,市值同样跌去80%;金地集团创了上市(2004)以来新低,市值跌去超80%有多……在当前的A股,这样的例子不在少数!隆基绿能,长青高新。等等,不胜枚举。一个行业的兴,一个行业的衰真不是普通人所能预料的,个股更加如此,涨时可上天,云摇直上,跌时可入地,直下十八层!因此,一旦行业出现向下,不要轻易抄底,一不留神就抄在半山腰!腰斩后可再腰斩。我就是其中悲剧之一,抄了白酒,抄了新能源,抄了地产,全部抄在半山腰,而今全在尘埃里,阳光都看不到。百年老店也罢,科技新贵也罢,拉长一点时间,莫不如此。几乎没有永运的产业,只有新鲜的炒作。所以只有在市场中会顺努而为的人,才是真正的王者!

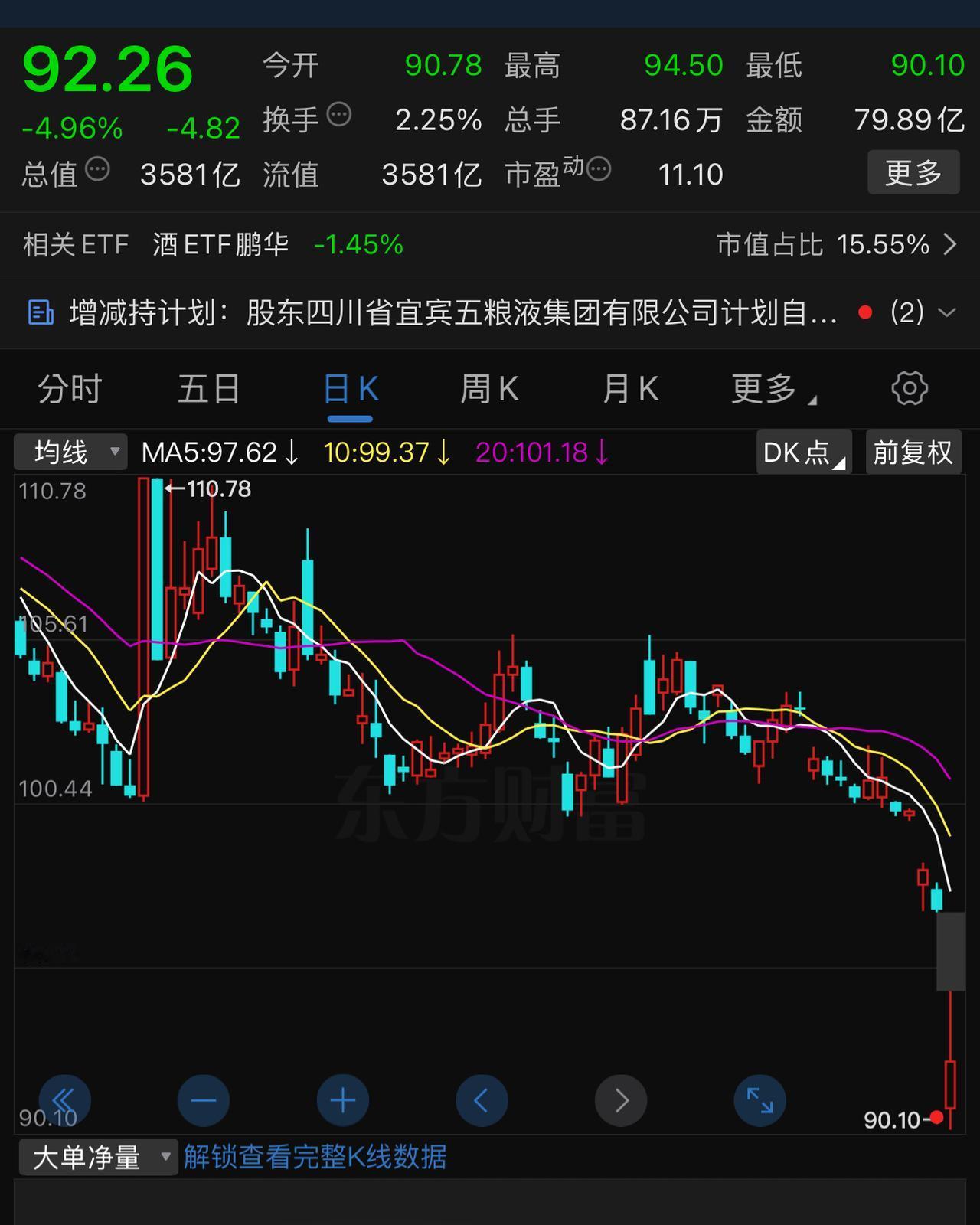

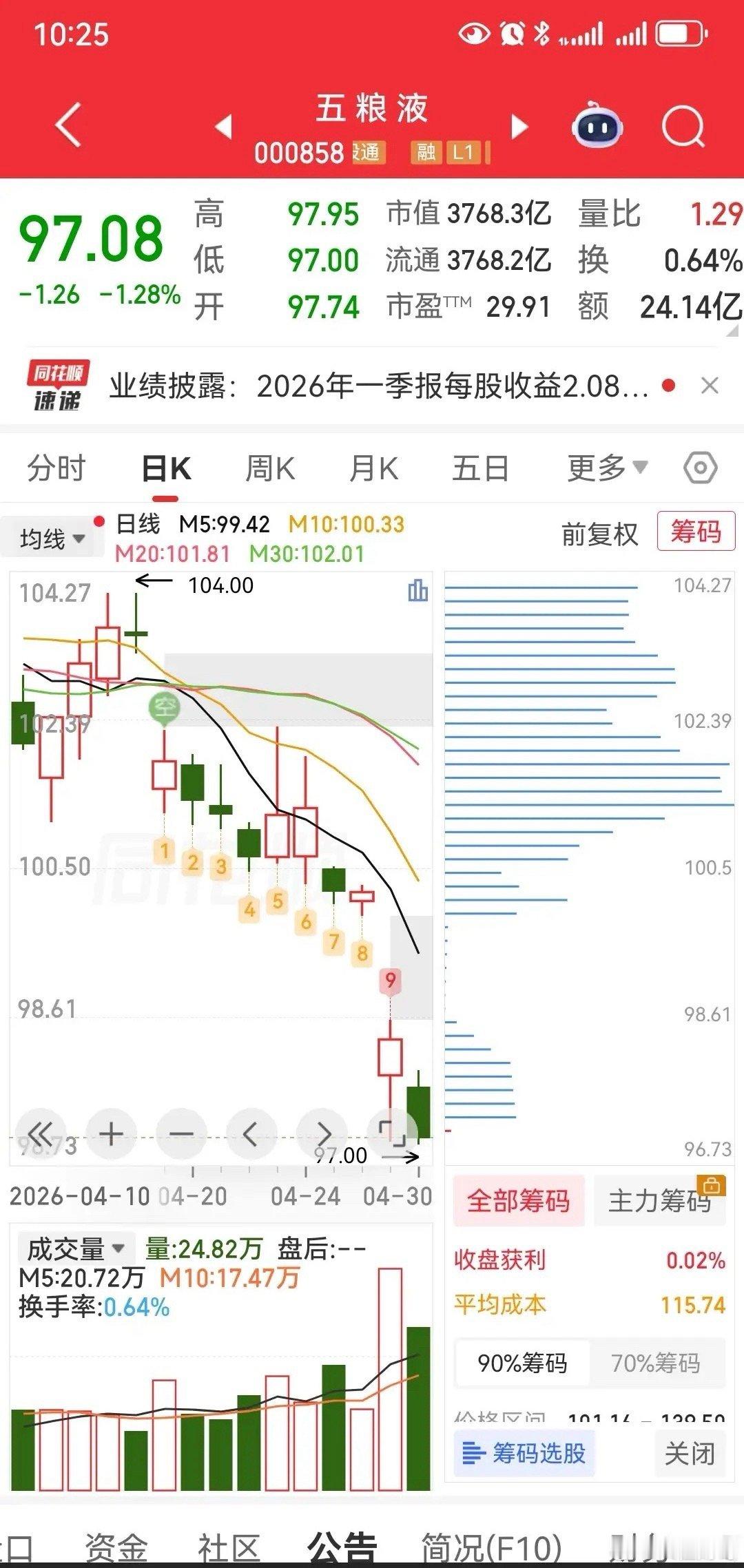

五粮液七连跌暂停,今日红盘报收,实在是太不容易。我朋友补仓连续两天挂84.88元

五粮液七连跌暂停,今日红盘报收,实在是太不容易。我朋友补仓连续两天挂84.88元都没有成交。尽管今天五粮液暂时止跌、红盘收涨。然而,看一下它全天走势,还是让人大跌眼镜,与大盘刚好走个反向。包括五粮液、恒瑞医药在内的多只白酒、医药股似乎已经跌无可跌,但是,在低位仍走出开盘拉高,全天振荡下行的行情,这只能说明:主力仍在看空,仍在脱手中。

连板梯队:6连板:利仁科技4连板:威龙股份、京能电力3连板:北自科技2连板:柏诚

连板梯队:6连板:利仁科技4连板:威龙股份、京能电力3连板:北自科技2连板:柏诚股份、中锐股份、滨化股份、金海高科、达实智能

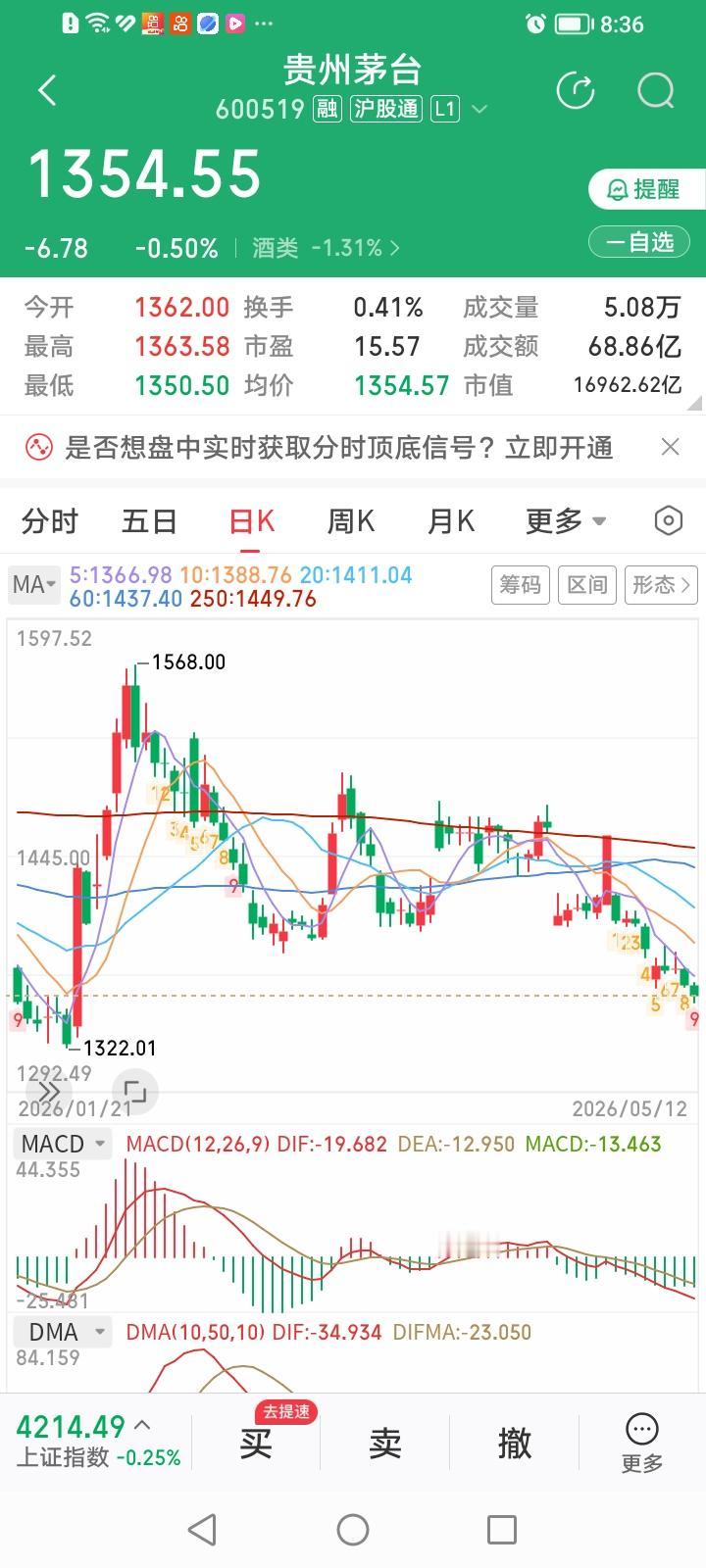

5月18日早盘,A股“股王”易位,联讯仪器(688808)股价反超贵州茅台(60

5月18日早盘,A股“股王”易位,联讯仪器(688808)股价反超贵州茅台(600519),成为A股新的股王。这已是5月以来的再次A股“股王”易位。-app/#/content?catid=63&id=5258781(丸子)

洋河股份的资产负债率怎么样?洋河股份截止2023年末,资产总额697.92亿

洋河股份的资产负债率怎么样?洋河股份截止2023年末,资产总额697.92亿元,净资产519.39亿元,占比74.42%;洋河股份截止2024年末,资产总额673.45亿元,净资产515.88亿元,占比76.60%;洋河股份截止2025年末,资产总额585.96亿元,净资产467.97亿元,占比79.86%。通过数据可以看出,洋河股份近三年资产规模呈下降趋势,资产缩水超百亿元,但净资产占比是逐年提升的,说明资产质量在提升,这也是一件好事,至于业绩的下滑,只能是慢慢恢复了,这是急不得的啊!

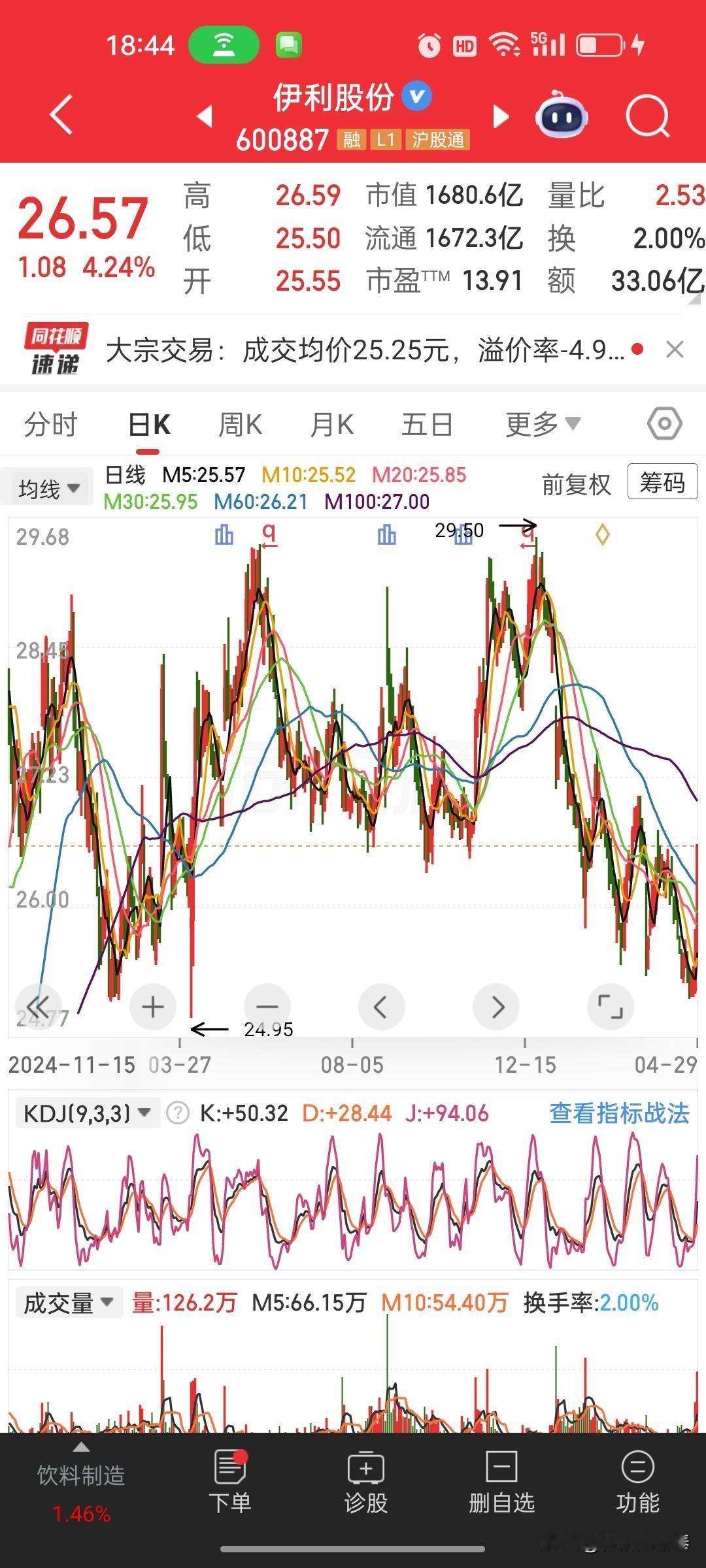

七只消费股估值及股息率,供参考:1、伊利股份:股价27.53元,市盈率14.4

七只消费股估值及股息率,供参考:1、伊利股份:股价27.53元,市盈率14.41,市净率2.92,分红1.38元每股,股息率5.013%。2、贵州茅台:股价1371.05元,市盈率20.76,市净率6.34,分红51.95元每股,股息率3.789%。3、双汇发展:股价27.22元,市盈率17.93,市净率4.74,分红1.45元每股,股息率5.33%。4、云南白药:股价52.6元,市盈率17.86,市净率2.39,分红2.602元每股,股息率4.95%。5、五粮液:股价92.6元,市盈率28.53,市净率2.81,分红5.156元每股,股息率5.57%。6、泸州老窖:股价99.05元,市盈率14.66,市净率2.83,分红5.775元每股,股息率5.83%。7、美的集团:股价79.81元,市盈率13.74,市净率2.61,分红4.3元每股,股息率5.388%。

贵州省的市值百亿股有多少?1.贵州茅台目前每股1375元,总市值1.72万

贵州省的市值百亿股有多少?1.贵州茅台目前每股1375元,总市值1.72万亿元;2.中伟新材目前每股65.15元,总市值679.03亿元;3.航天电器目前每股76.4元,总市值347.9亿元;4.中航重机目前每股16.11元,总市值250.11亿元;5.振华科技目前每股43.5元,总市值241.06亿元;6.川恒股份目前每股36.33元,总市值220.13亿元;7.贵阳银行目前每股5.98元,总市值218.64亿元;8.航宇科技目前每股69.11元,总市值131.75亿元;9.盘江股份目前每股5.49元,总市值117.85亿元;10.贵广网络目前每股8.75元,总市值109.09亿元;11.华夏航空目前每股8.39元,总市值107.24亿元;12.中毅达目前每股9.4元,总市值100.7亿元。

一位江苏的股民,90元割肉了五粮液,大亏36万块。一年半的时间,他足足补仓了23

一位江苏的股民,90元割肉了五粮液,大亏36万块。一年半的时间,他足足补仓了23次,简直太疯狂了。看到公司的一季报,他再也绷不住了,情绪失控一键清仓了。时间回到2024年国庆期间,他和家人出去旅游,路上没事刷抖音,发现很多财经博主都在说,大A牛市来了,这次比以往都猛,他微微一笑并不相信。在景区排队时,他又听到别人讲,牛市来了准备开户买股票。他感到奇怪,怎么都在说牛市来了,难道这次真的不一样了吗?他决定投个10万玩一玩,由于喜欢喝酒,就选了五粮液。节后开盘一把梭哈,170元买进去了。后来大A的确很火爆,前沿科技赛道,像机器人、人工智能等炒了一遍,但是白酒不涨反跌。他觉得白酒业绩这么好,肯定会大涨的。于是就多次加仓,165元买300股,162元买300股。越跌他就越买,一有闲钱就往里补仓。前后买了23次,累计投入五六十万。一年多过去了,要涨早该涨了,他才如梦初醒,自己被套住了。五粮液发布一季报时,居然对2025年财报做了修正,他第一次听说,财报还能这样操作。心态扛不住了,止损离场,后悔死了。

五粮液,市场里拼出来的伟大酒企很多人说起高端白酒,只认茅台。但在我眼里,五粮

五粮液,市场里拼出来的伟大酒企很多人说起高端白酒,只认茅台。但在我眼里,五粮液才是一家真正值得尊敬的伟大公司——而且它的底色更纯粹、更硬气。为什么?因为五粮液是全市场化起家的名酒企业。1985年,五粮液酒厂年产量仅3500吨,账上流动资金只有8万元,厂房破败、债台高筑。从磷肥厂调来的王国春,没等靠要,一头扎进市场:砸钱改造生产、推行质量管理、搞人事改革。一年后,产量增25%,销售从1500万跃至2150万。1988年国家放开白酒定价权,五粮液果断提价、走高端路线。到1994年,利税全国第一,“中国酒业大王”响彻行业。后来又首创品牌买断经营,把五粮醇、金六福等子品牌交给经销商,两年后金六福冲进行业前三。反观某些品牌,靠特权酒、腐败酒撑场面,政商禁令一来就“生而复死,死而复生”,周期大起大落,本质上是市场化的根基不牢。而五粮液,从80年代就在市场的汪洋大海里击水放歌,靠真本事拼杀。今天白酒行业深度调整,五粮液主动刮骨疗伤,2026年一季度净利润大增82.57%。2025年品牌价值277.78亿美元,全球烈酒第二。敢在市场风浪里裸泳的,才叫真伟大。为五粮液,也为那股不服输的改革精神,点赞。

每日避雷针广信股份等三公司遭证监会立案调查;五粮液2025年净利下滑超七成;巨

每日避雷针广信股份等三公司遭证监会立案调查;五粮液2025年净利下滑超七成;巨人网络、史玉柱被出具警示函。

谁也别想跑…五粮液太猛了…

谁也别想跑…五粮液太猛了…

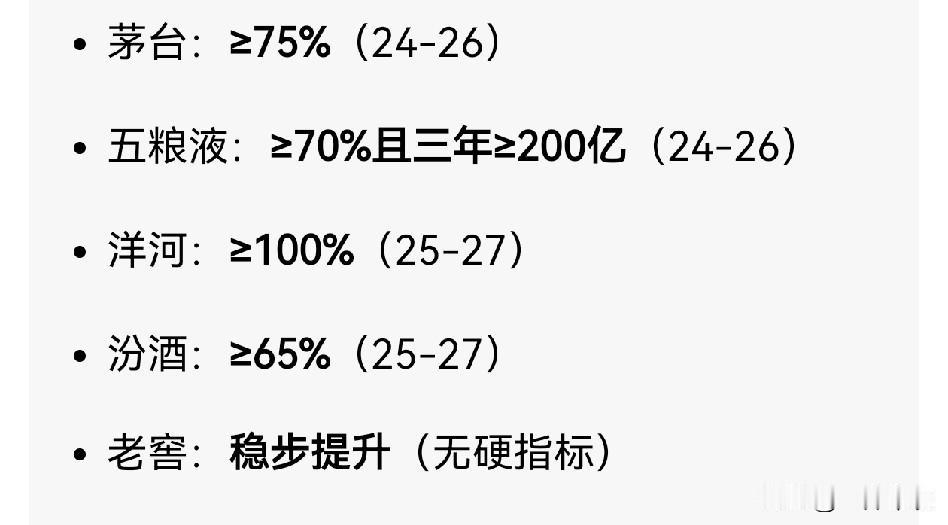

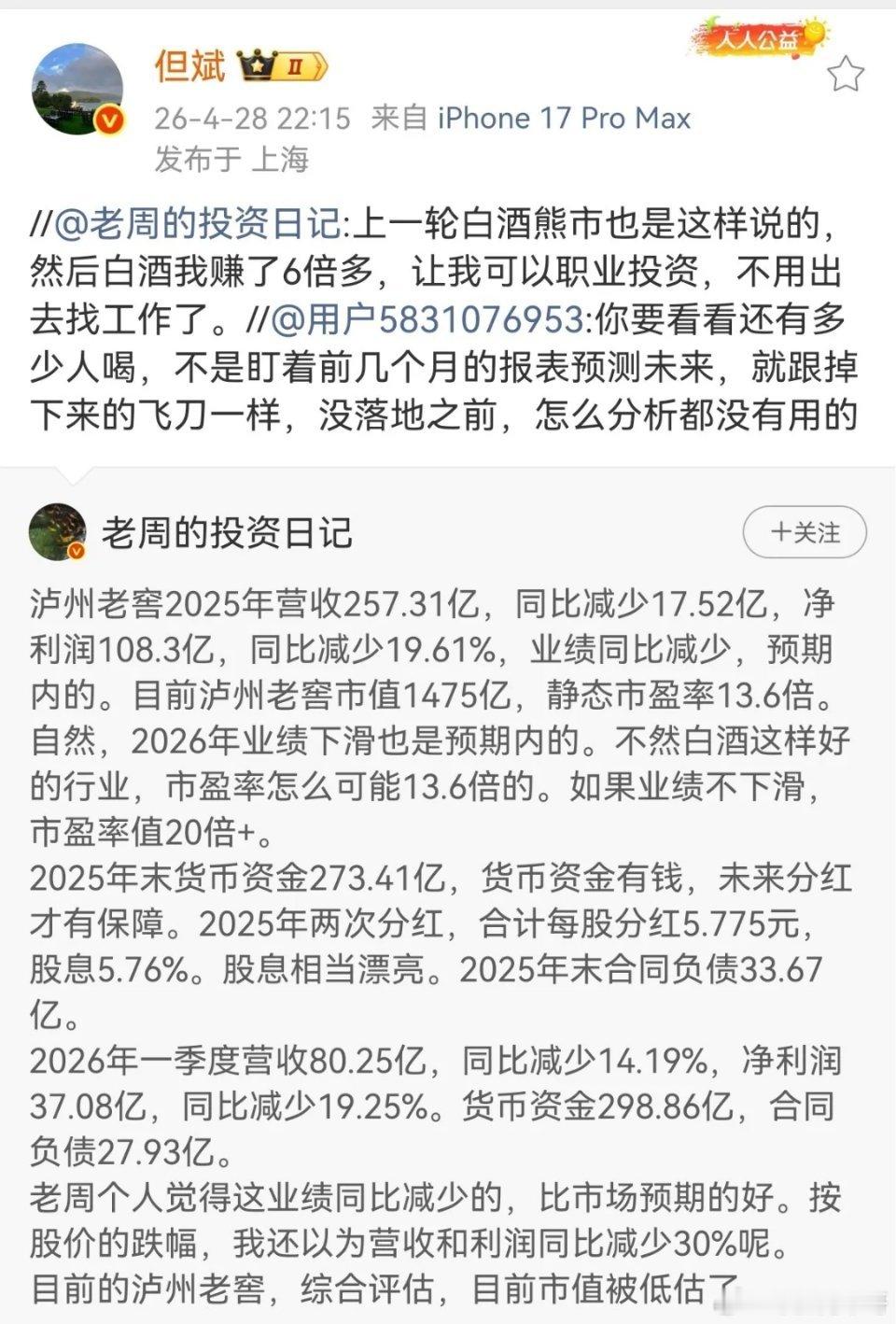

白酒筑底远未完成,五粮液仍有20%-40%下跌空间当前白酒行业调整远未结束

白酒筑底远未完成,五粮液仍有20%-40%下跌空间当前白酒行业调整远未结束,核心矛盾未化解,五粮液作为浓香龙头,估值与业绩仍有较大下修空间,后续或有20%-40%的跌幅。行业层面,白酒正面临需求、库存、渠道三重压力。消费代际断层加剧,年轻人远离高度白酒,商务与礼品消费持续萎缩,囤货增值需求彻底退潮。行业库存高企,价格倒挂成常态,60%酒企批发价低于出厂价,经销商抛售库存形成恶性循环。公司层面,五粮液2025年业绩断崖下滑,2026年一季度高增长缺乏持续性,财报调整引发信任危机。当前股价对应估值仍处高位,行业衰退周期下,合理PE仅10-15倍。结合渠道去库缓慢、终端动销疲软,对比当前股价,其合理下跌空间至少20%,悲观情景下可达40%。白酒筑底之路漫长,五粮液尚未触底,投资者需警惕后续调整风险。

五粮液为何难以超越贵州茅台?五粮液净利跌了七成,却掏出200亿分红+100亿回购

五粮液为何难以超越贵州茅台?五粮液净利跌了七成,却掏出200亿分红+100亿回购,很多人问:它凭什么?账上1270亿现金确实厚,但一个更扎心的问题摆在面前:五粮液为啥怎么也追不上茅台?核心差距不是钱,是品牌溢价。茅台一瓶能卖1499还抢不到,五粮液第八代批价早就跌破了出厂价。200亿分红能稳住股东,但稳不住"白酒老二"的尴尬位置。一季报反弹80亿是好事,可茅台降价也在冲击它的高端盘。你觉得五粮液这辈子还能超过茅台吗?评论区说真话。

用五粮液高速你真相。第一:最近看看五粮液随便改业绩报表就懂了。我一直告诉你,炒股

用五粮液高速你真相。第一:最近看看五粮液随便改业绩报表就懂了。我一直告诉你,炒股都是投机,都是假的,假的,假的。第二:我们普通人能看到的业绩、消息、行业内幕,全都是假的,都是别人故意让你看的第三:别傻傻研究财报炒股了,你要在A股从来不是看基本面吃饭。炒股说到底就是看缘分、看命格有偏财命怎么买都赚,没那个运气,再怎么分析都亏,永远要相信玄学力量。

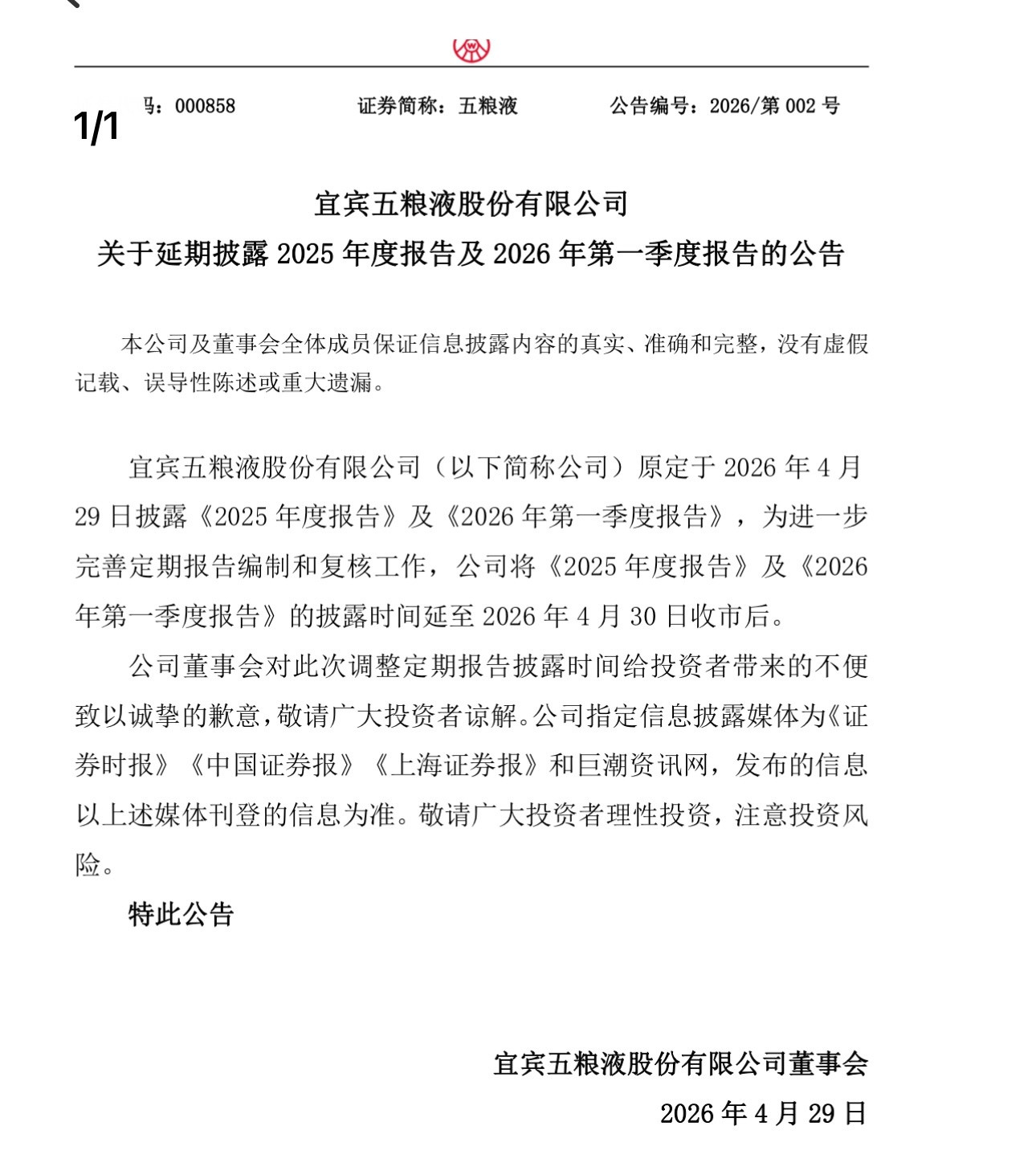

五粮液财务造假无人管?五粮液为了让2026一季度财报好看,将2025年全年财报

五粮液财务造假无人管?五粮液为了让2026一季度财报好看,将2025年全年财报营收改低,好让2026年财报看上去增长数字好看!这种数字游戏也能明目张胆的玩,这不就是另一个恒大吗?这种操作竟然还不抓人?

如果选择一只股票持有20年,你会选择哪只?1、贵州茅台2、工商银行3、片仔癀4、

如果选择一只股票持有20年,你会选择哪只?1、贵州茅台2、工商银行3、片仔癀4、招商银行5、长江电力6、迈瑞医疗7、中国海油8、恒瑞医药9、伊利股份10、中科曙光11、云南白药12、中国移动13、中国核电14、国电南瑞15、科大讯飞16、青岛啤酒17、药明康德18、中国平安19、中信证券20、宁德时代21、美的集团22、海天味业23、金龙鱼24、三峡能源25、东方财富

上市公司分红哪家强?1.贵州茅台,2025年每股分红27.993元;2.

上市公司分红哪家强?1.贵州茅台,2025年每股分红27.993元;2.九号公司,2025年每股分红12.514元;3.吉比特,2025年每股分红7元;4.宁德时代,2025年每股分红6.957元;5.同花顺,2025年每股分红5.1元;6.春风动力,2025年每股分红4.2元;7.美的集团,2025年每股分红3.8元;8.中国平安,2025年每股分红2.7元;9.苏泊尔,2025年每股分红2.63元;10.东鹏饮料,2025年每股分红2.5元;11.科达利,2025年每股分红2.5元;12.深南电路,2025年每股分红2.4元;13.青岛啤酒,2025年每股分红2.35元;14.达仁堂,2025年每股分红2.34元;15.法拉电子,2025年每股分红2.3元。

茅台和五粮液的区别,用一句话就能讲明白茅台的核心竞争力,两个字:稀缺。五粮液的核

茅台和五粮液的区别,用一句话就能讲明白茅台的核心竞争力,两个字:稀缺。五粮液的核心竞争力,也是两个字:产能。这就决定了它们的底层逻辑完全不同。茅台是酱香型,工艺复杂,端午制曲、重阳下沙,一年一个生产周期,酿完还得存三到五年才能卖。产能天然受限,2024年茅台酒基酒产量5.63万吨。五粮液是浓香型,多粮配方,发酵周期70天左右,陈酿周期一年即可。产能可以拉到很高,这也是当年五粮液能做大的根本原因——酒出得来,量供得上。一个天生稀缺,一个天生能产。这个底层差异,决定了后面一切故事:定价策略、渠道模式、品牌打法、甚至腐败的逻辑。茅台走的是"奢侈品"路线:涨价塑造稀缺感,稀缺感反向强化品牌。过去18年调了10次价,从185元拉到1269元。五粮液走的是"快消品"路线:早年靠OEM贴牌和大商制快速铺货,规模做大了,但品牌被稀释,价格体系也乱。现在想涨价?终端根本不认。普五出厂价1019元,批价一度跌破800。说白了:茅台卖的是"买不到",五粮液卖的是"买得起"。