美光停产DDR4,国产存储芯片的“换道超车”机遇来了?

当美光正式官宣停产DDR4内存芯片,全球存储市场的格局正在发生根本性转变。一边是海外巨头主动收缩成熟制程产能,一边是国内“十四五”数字经济规划、集成电路产业基金持续加码,国产存储芯片赛道迎来了前所未有的战略窗口期。这场由海外产能退出引发的市场变局,究竟是短期供需错配,还是国产替代的长期拐点?

一、赛道核心逻辑拆解

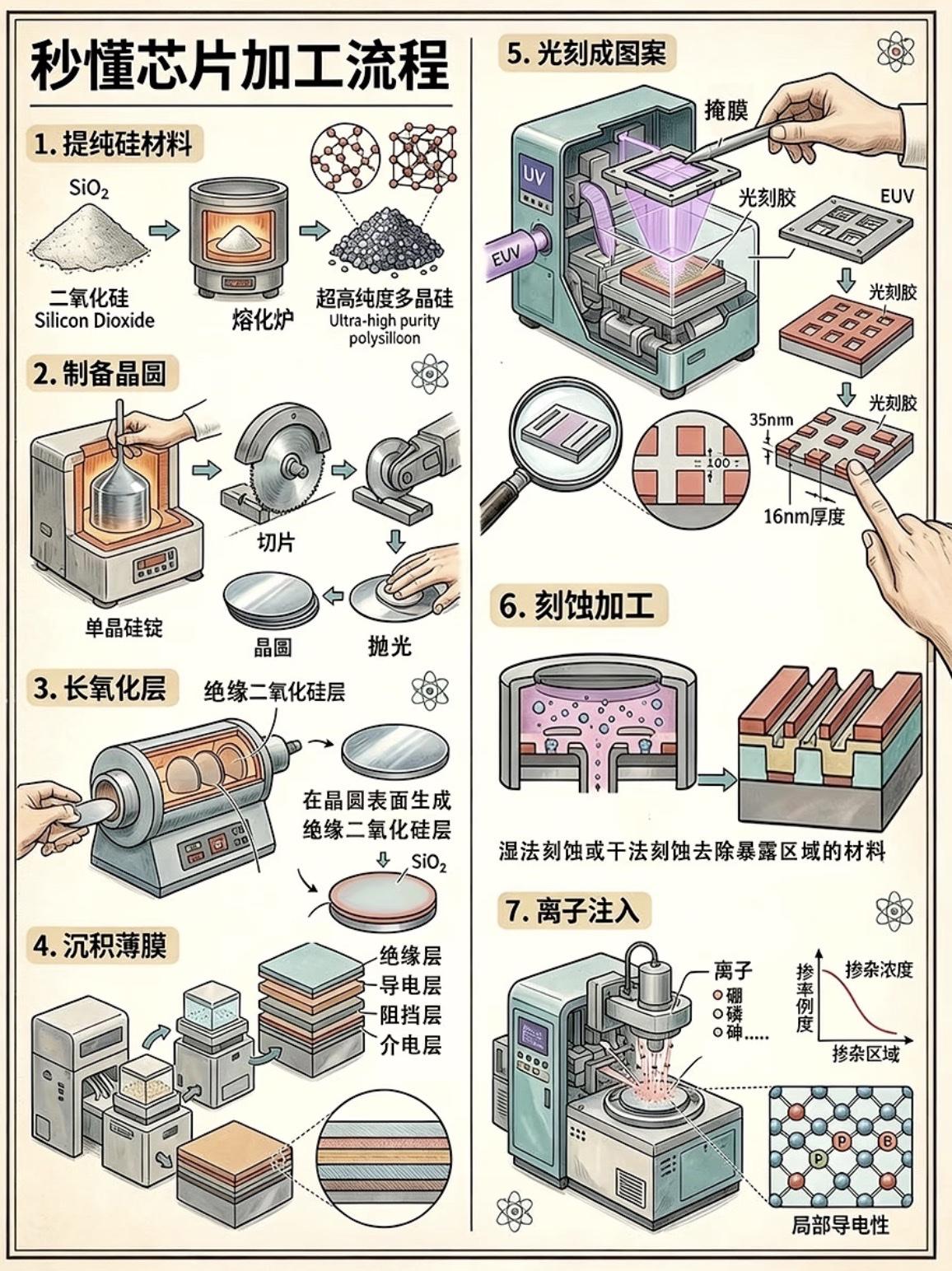

存储芯片是数字经济的“数字粮仓”,从手机、电脑到AI服务器、数据中心,所有算力设备都离不开存储硬件。美光停产DDR4的本质,是海外厂商将产能向HBM、DDR5等高端制程倾斜,主动让出成熟制程市场份额,这给国产厂商创造了绝佳的替代机遇。核心逻辑有三层:一是国产替代刚需,国内存储芯片自给率不足20%,供应链安全需求迫切;二是供需格局优化,海外产能收缩推升成熟制程价格,国产厂商盈利空间打开;三是技术迭代红利,DDR5、HBM等新一代存储技术与海外差距持续缩小,实现换道超车。

二、产业链龙头与核心壁垒

存储芯片产业链分为设计、制造、封测三大环节,国内龙头各有壁垒:

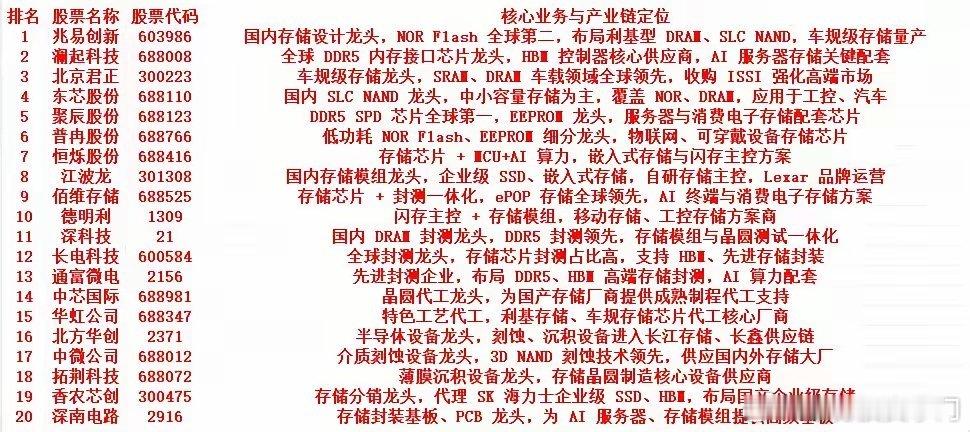

制造环节:长江存储是3D NAND闪存绝对龙头,200+万片/年的产能稳居国内第一,核心壁垒在于自主研发的Xtacking®架构,打破了三星、美光的技术垄断;长鑫存储则是DRAM领域国内领跑者,180+万片/年的产能实现了DDR4/DDR5的自主量产,填补了国内空白。

设计环节:兆易创新NOR Flash全球市占率前三,同时布局DRAM,核心壁垒在于车规级存储的认证优势;澜起科技内存接口芯片全球领先,是DDR5时代的核心受益标的。

封测与模组环节:江波龙、佰维存储等模组厂商,依托国内制造产能,快速抢占消费级、工业级市场份额。

三、行业趋势与风险提示

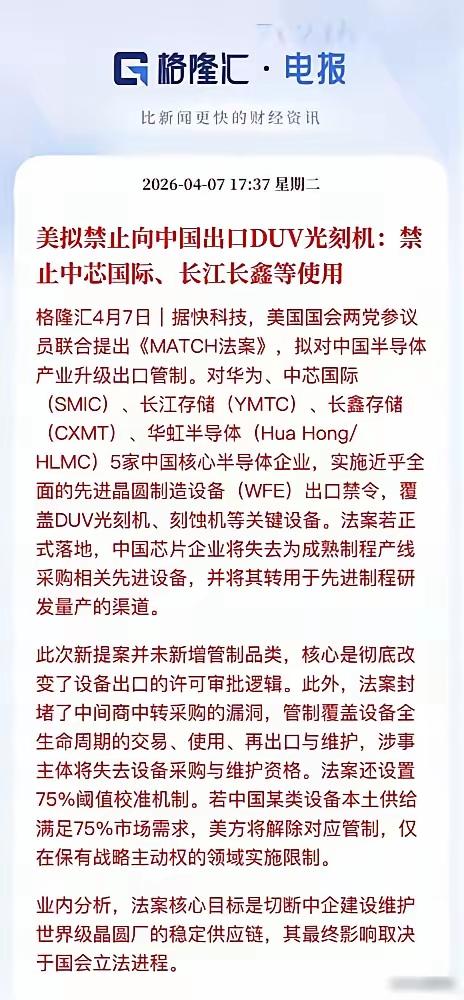

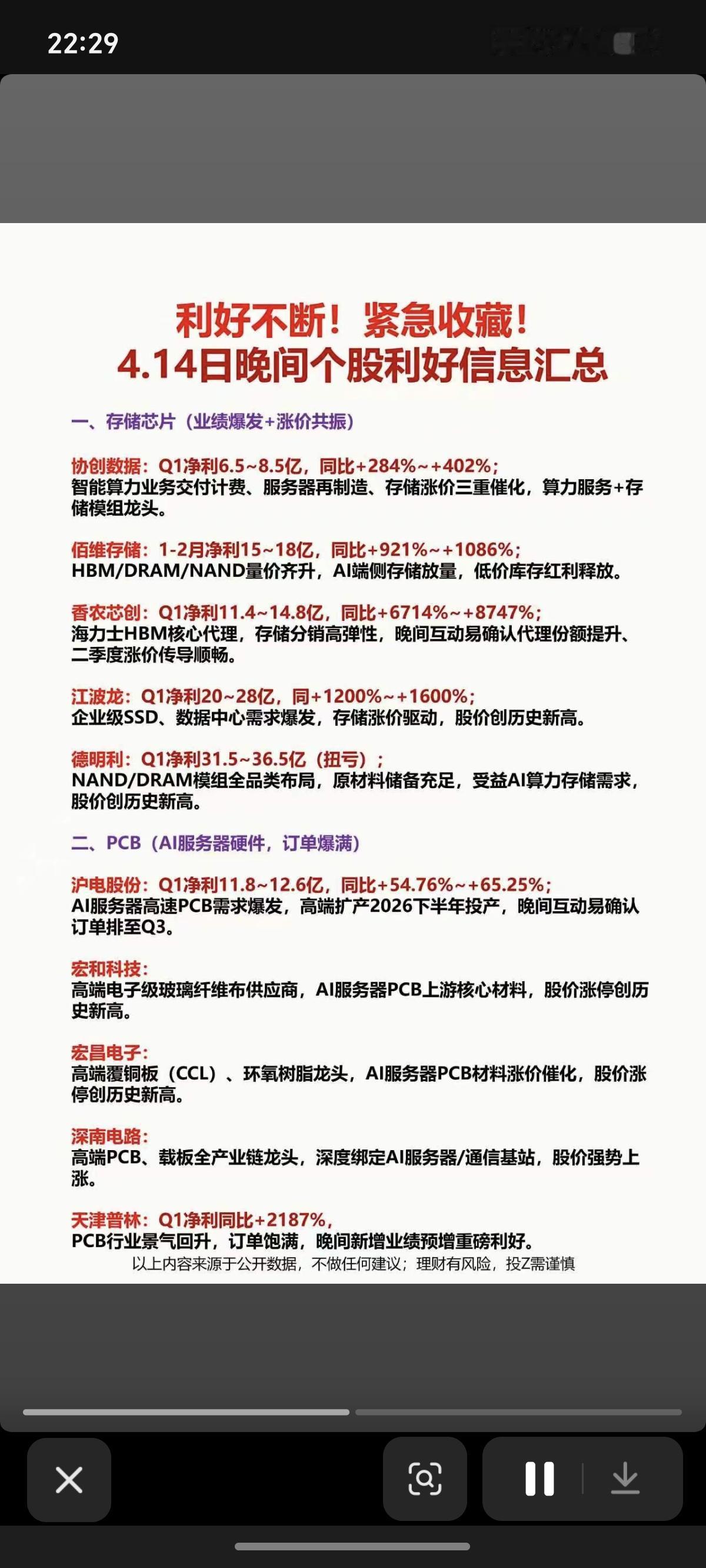

趋势上,AI算力爆发带动HBM、DDR5需求激增,国内厂商正加速高端制程突破,同时成熟制程国产替代持续推进,行业进入量价齐升的上行周期。但风险同样不容忽视:一是技术迭代风险,海外厂商在HBM等高端领域仍有技术优势,国产追赶需持续投入;二是地缘政治风险,海外制裁可能加剧,影响设备、材料进口;三是价格波动风险,存储芯片周期性强,若需求不及预期,价格可能出现回调。

国产存储芯片的崛起,是中国半导体产业自主可控的关键一战。美光停产DDR4不是终点,而是国产替代的新起点,未来3-5年将是国内存储厂商抢占全球市场份额的黄金时期。