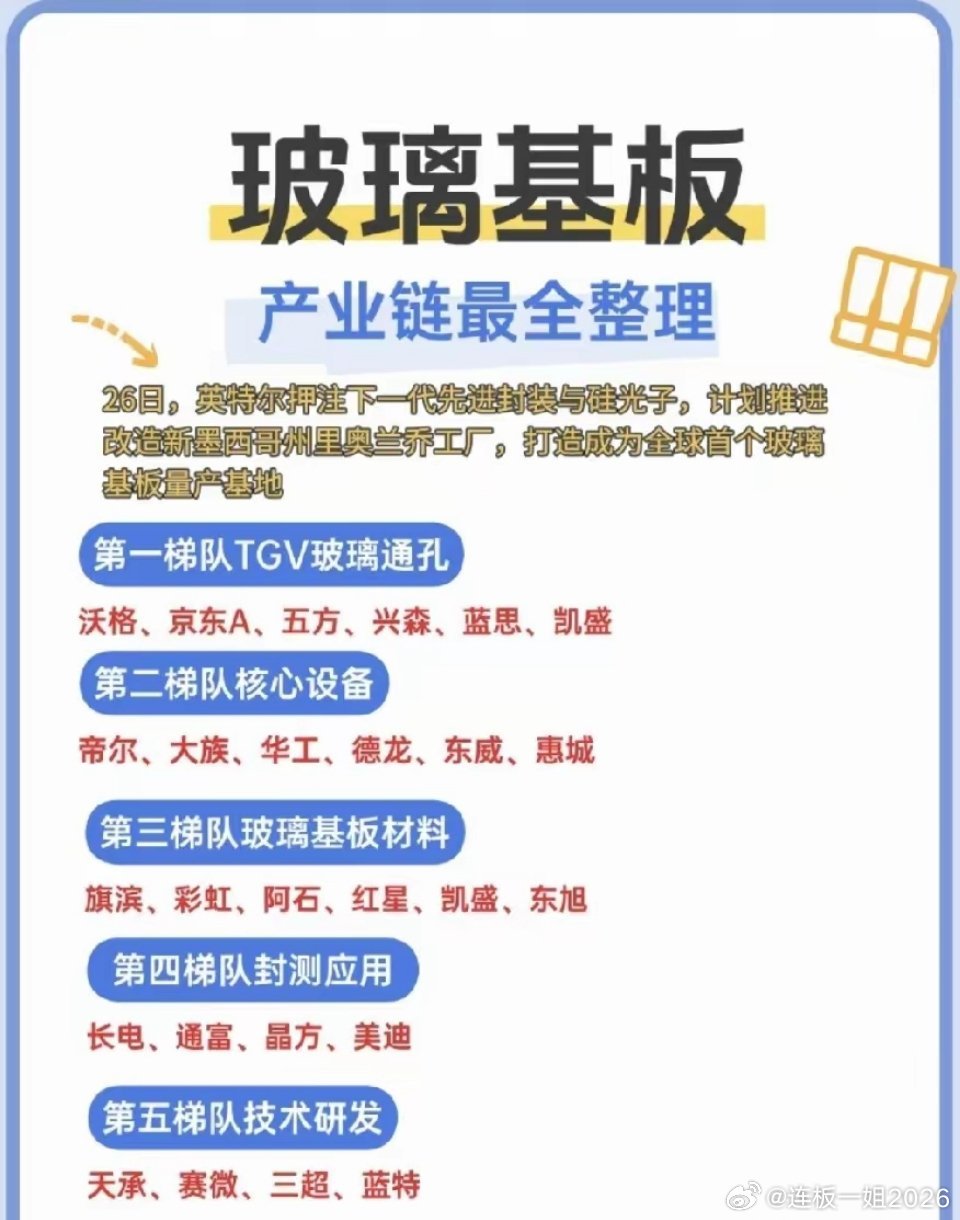

玻璃基板产业链分“显示级”与“半导体级”两条赛道,当下最大增量源于半导体先进封装。核心环节里,最优是TGV加工和玻璃芯载板。技术上微孔径小、深径比大,一站式能力稀缺。英特尔、台积电等企业推动,预计2027年TGV载板缺口达3亿颗/年,可目前康宁和LPKF垄断,国产化率不足10%。次优为高铝玻璃原板,技术壁垒高,一条8.5代线投资40亿,爬坡要3年。康宁等占85%市场,国内仅彩虹、东旭打通G8.5,2025年规划产能对应300亿进口替代空间。玻璃基板优势明显,2026年行业迎来商业化量产元年,增长确定性强,国内产业链也全线布局。