玻璃基板最赚钱的,不是卖玻璃原片的。

来拆一拆真正的价值分配。首先是玻璃原片环节,510毫米*510毫米的玻璃原片,像海外传统巨头康宁、肖特的产品一片也就卖150到300美金,折算下来一平方米的原片价值也就一万元人民币左右。你会发现原片的利润空间其实根本没有市场预期的高。

那么钱被谁赚走了?答案是 设备厂商 和 载板厂商。当这张原片被加工成玻璃载板或者中介层之后,它的价格会直接从一两百美金暴涨到一千八百到两千美金,这个溢价是非常夸张的。

如果是做玻璃载板,它的下游客户就是欣兴、南亚、深南电路这些载板厂。如果是做中介层产品,下游就是台积电、日月光这些封装大厂。而这里面含金量最高的、爆发力最强的其实是超快激光设备环节。

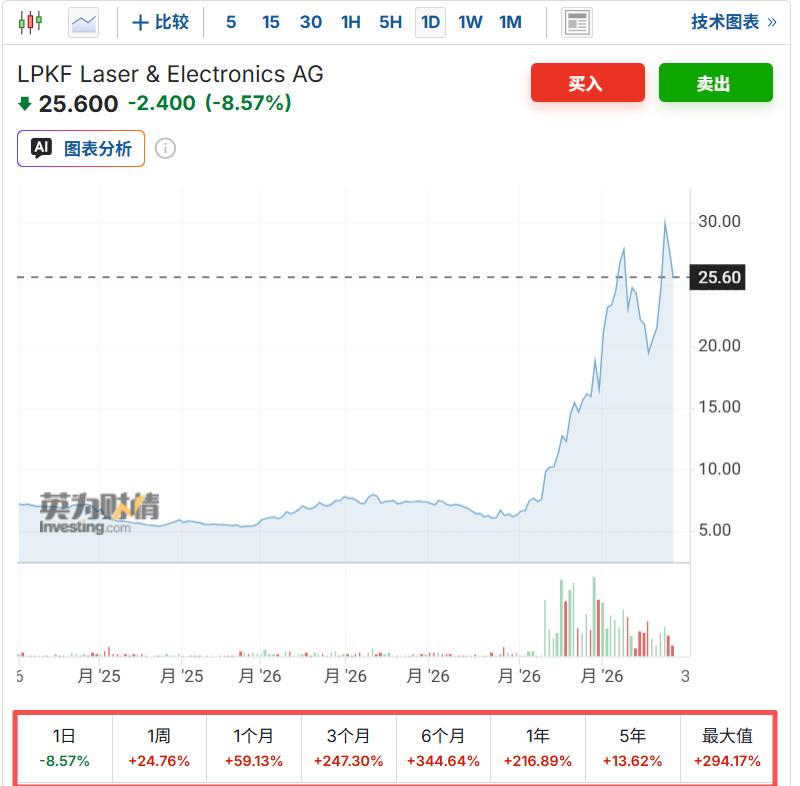

设备端,全球老大是德国的上市公司LPKF,目前市值差不多七十亿人民币。国内→

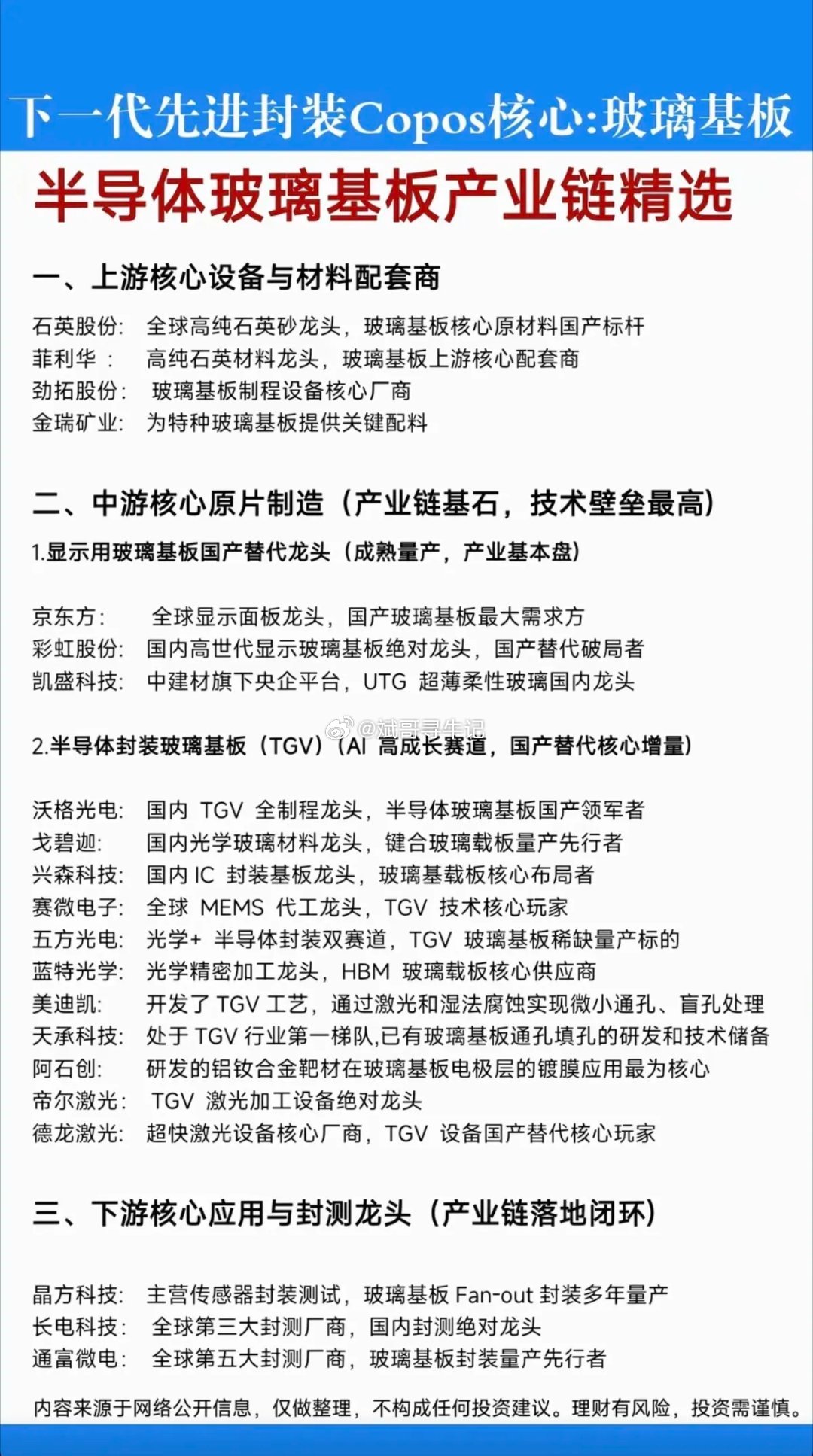

帝尔激光:TGV 绝对龙头

2019 年开始做 TGV,国内最早、量产最多、市占最高

技术:最小孔径 3–5 μm、深径比 ≥100:1、良率 ≈100%

订单:24年已经给沃格、京东方小批量订单 + 试验线供货,有复购订单

大族数控(大族激光子公司):PCB 龙头跨界,激光钻孔强,但非 TGV 核心

能力:5μm 以下打孔、无裂纹、良率≥90%