算力收租,回报率到底有多夸张?

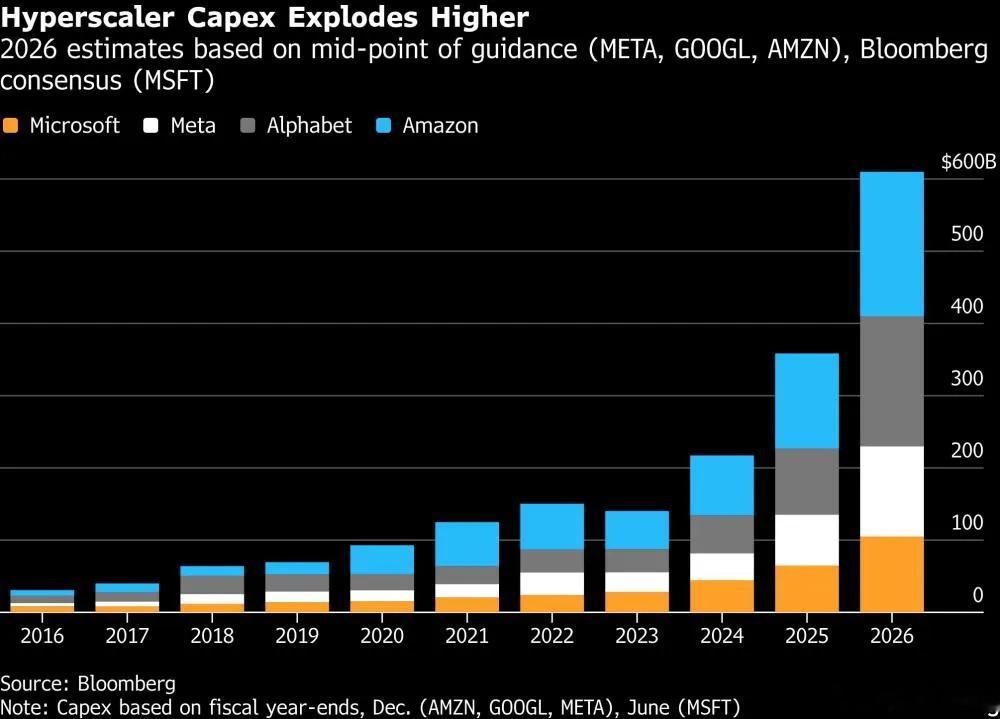

伴随AI需求的爆发,这几年来科技巨头纷纷拼命加码资本支出(capex),甚至连微软、谷歌、亚马逊这样的印钞机级别的超级巨头都因为庞大的资本支出导致自由现金流所剩无几。这些资本支出一度让市场感觉到恐慌,觉得AI泡沫来了。但是今天的主题我们会从租金回报率的角度,看一看这些大厂资本支出到底合不合理,以及英伟达GPU在AI时代到底有多值钱。

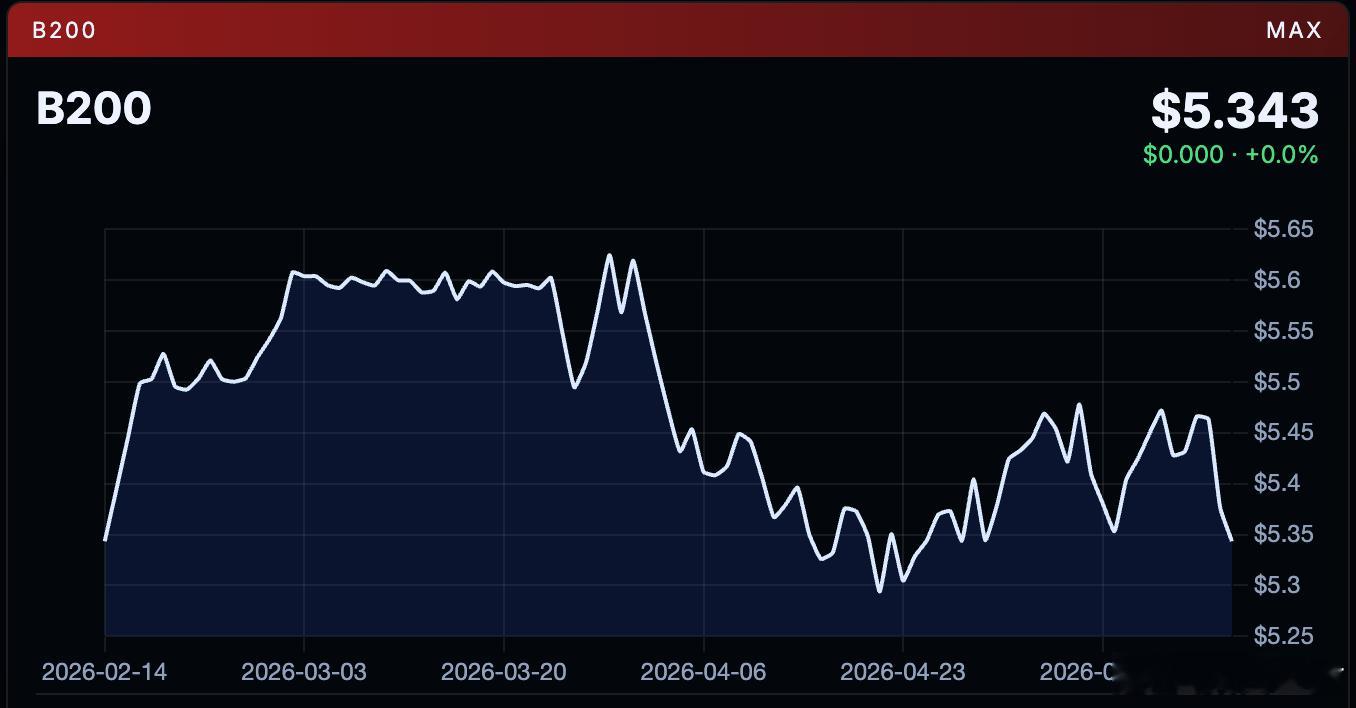

一、基础计算目前,单块B200云上租金大概是5.3美元/小时左右,这让我们可以站在大厂投资角度算一笔账。对于有72个B200的NVL72机架来说,他的采购价格是260万美元,我们按照5美元/小时计算,72张卡一年租金也有315万美元,考虑运维成本(参考下图估算,运维成本大概是机架总价值的15%),大厂买一套NVL72机架回来,几乎是一年就回本,大厂还有比投数据中心更好的投资吗?这比回购自家股票、搞战略投资来得好多了。

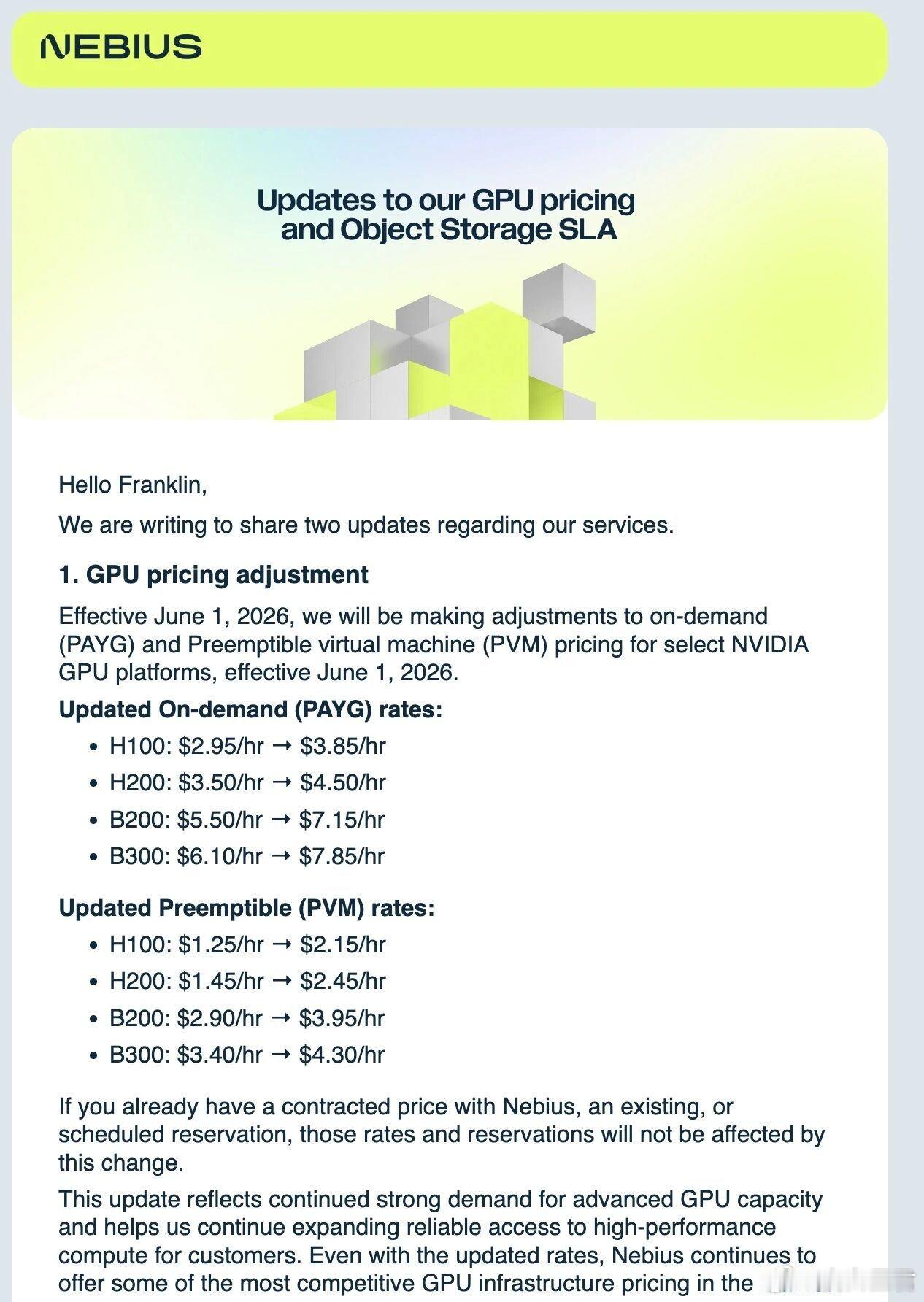

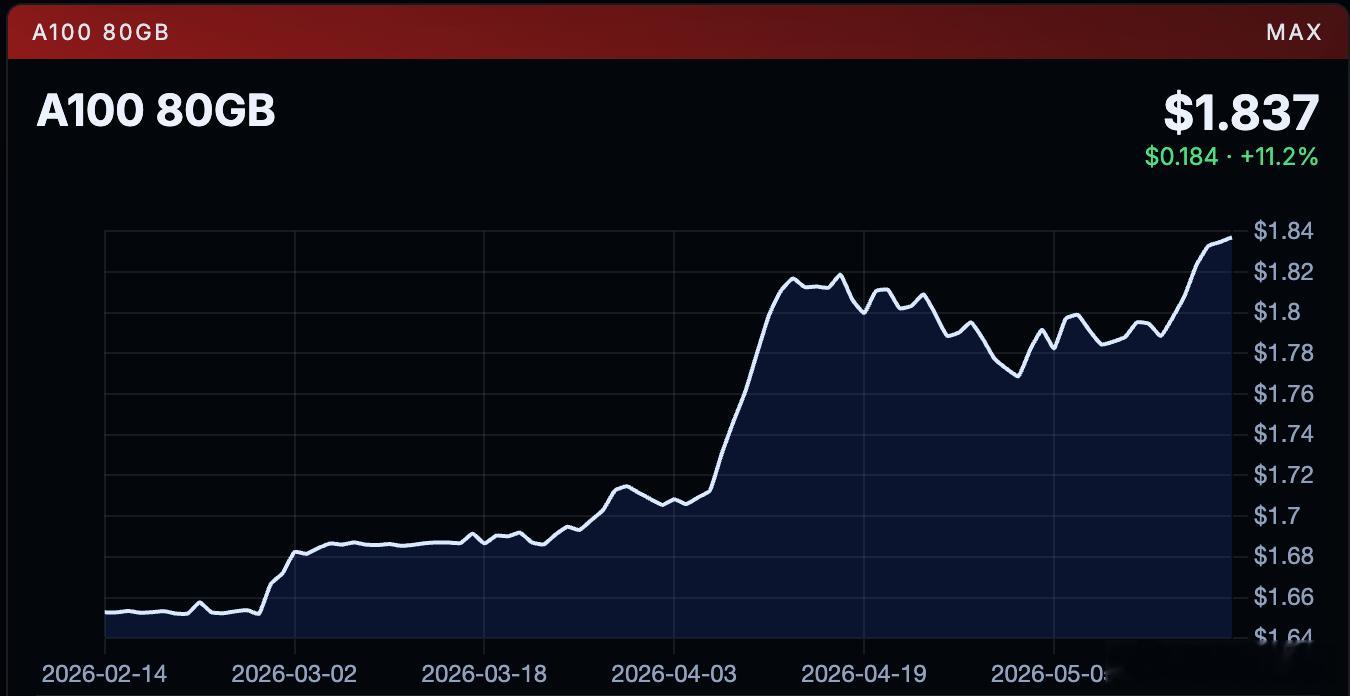

所以千万不要低估这些科技巨头的效率和判断力,GPU在AI需求的爆发式增长下几乎就是印钞机。另外,目前也看不到折旧和空置的风险,因为token消耗量几何式增长,六年前的A100和四年前的H100不仅是被租满,作为老卡租金居然也在涨(其中H100和A100近期云上租金都创出新高)。更重要的是,GPU不是想要多少就有多少的,受到台积电产能、内存供应等诸多限制,这使得供应很难短期拉上来,所以明年B200这种高端GPU算力的租金大概率比现在还要高。参考neocloud代表厂家Nebius,在今年6月1日起将大幅提高GPU云上租金,供不应求的趋势非常明显。

二、SpaceX招股书透露的秘密在实际建设和部署数据中心的过程中,成本显然远不是我们第一部分估计的这样简单,还好考虑到土地、审批、资金成本、税务等等各方面的开支,以及并非所有GPU都会7天24小时满额出租,所以一年回本只能作为理想状态下的理论值。实际上的云上收租回报率到底有多高,我们可以参考SpaceX最近被曝光的招股书,其中透露一些非常有营养的数据。

根据招股书的内容,我们知道Anthropic在锁定Colossus 1集群算力后,又继续获得Colossus 2中更强的Blackwell算力,为了这些算力,从现在到2029年五月,Anthropic每个月将向SpaceX支付12.5亿美元的算力租金,一年就是150亿美元,单单这一项收入就差不多是SpaceX所有其他收入之和。Colossus 1数据中心↑这个合作是双赢,对于即将IPO的SpaceX来说大幅改善了公司现金流,对于Anthropic来说,则是获得了严重短缺的宝贵算力。

我们现在知道了租金,剩下的就是算两个集群资产的成本了。先看Colossus 1,已知这是一个拥有22万张英伟达GPU的算力集群,包括H100、H200、GB200三种GPU,H100和H200单卡成本大概在2.5-3万美元、GB200单卡成本是3.6万美元。考虑到Colossus 1的建设和部署时间,可以推测其中H100和H200比例比较大,我们以3万美元为整个集群所有卡的平均成本,则Colossus 1集群用来买英伟达GPU的成本大概是66亿美元。

除了GPU外,数据中心基础设施建设也要成本,这是SpaceX引以为豪的事,他们在招股书中说,其通过极致的供应链控制,将数据中心的建设成本压低至惊人的每兆瓦270万美元(远低于业界基准的每兆瓦1230万美元),而Colossus 1的容量是300兆瓦,所以基础设施建设是8.1亿美元。

因此,Colossus 1总成本 = 66亿美元的GPU采购费 + 8.1亿美元的基础设施建设费 = 74.1亿美元再看Colossus 2,这个集群比Colossus 1更大更强也更贵,这是一个纯Blackwell集群,里面不是GB200就是GB300,当前已上线430MW,对应22万张GB200/GB300;下一阶段后容量将增长至830MW,约44万张 GB200/GB300。都按NVL72机柜计算,GB200单价3.6万美元,GB300单价4.2万美元,取平均数估算Colossus 2中的GPU平均每个成本是3.9万美元,44万个的成本就是171亿美元。同样考虑每兆瓦270万美元的基础设施建设成本,Colossus 2对应830兆瓦的成本是22.4亿美元。

因此,Colossus 2总成本 = 171亿美元的GPU采购费 + 22.4亿美元的基础设施建设费 = 193.4亿美元我们把Colossus 1和Colossus 2的成本加起来,即74.1亿美元 + 193.4亿美元 = 267.5亿美元现在我们再来回头看看Anthropic付给SpaceX的租金,一年150亿美元,就明白这个出租算力的生意有多香了。我们上文分享了一个大体的数据中心年度运维成本,大概是GPU机架成本的15%,两个集群大概是35.5亿美元。所以回报率的计算就很简单了:(租金 - 运维成本)/ 总资产投入 也就是:(150 - 35.5)/ 267.5 = 42.8%这样一个具体的数字足够让我们感受到英伟达GPU到底有多值钱,到底是一个怎样的优质资产。还需要特别注意的是,42.8%这个回报率大概率是被显著低估的。因为目前公开信息只是说Anthropic和SpaceX的协议已从独占Colossus 1扩展到包含Colossus 2的算力,没说Anthropic已经把Colossus 2的全部容量独占,所以每年150亿美元的算力租金对应的只是全部Colossus 1 + 部分Colossus 2,我们按两个集群的全量投资计算出来的租金回报率实际上还是会显著低于实际的回报率,只要Colossus 2里还有一小部分算力尚未租给Anthropic,实际租金回报率可能轻松超越50%,两年内回本的出租生意。

三、真实需求各家科技巨头的Capex和云算力出租的关系,就像是建房子和出租房子的关系。如果你建了一大堆房子却租不出去,这个时候就要警惕泡沫了;但如果你建一栋就租满一栋,租金高到你两年回本,而且之前几年建的老房子现在租金还在不断上涨,这显然是一个供不应求的、正在爆发的市场。如果说建房或买房可能涉及到融资,那么租房行为则是纯消费。在上文的案例中,Anthropic作为租客,不可能闲的没事给对方送钱,他们愿意拿一年150亿美元的租金给到SpaceX,就说明Anthropic能用这个算力换来远超150亿美元的回报。未来的AI算力,一定会像现在的电力或石油一样,成为几乎每一个人生活和工作中的刚需,我们每个月也会多一份token账单。