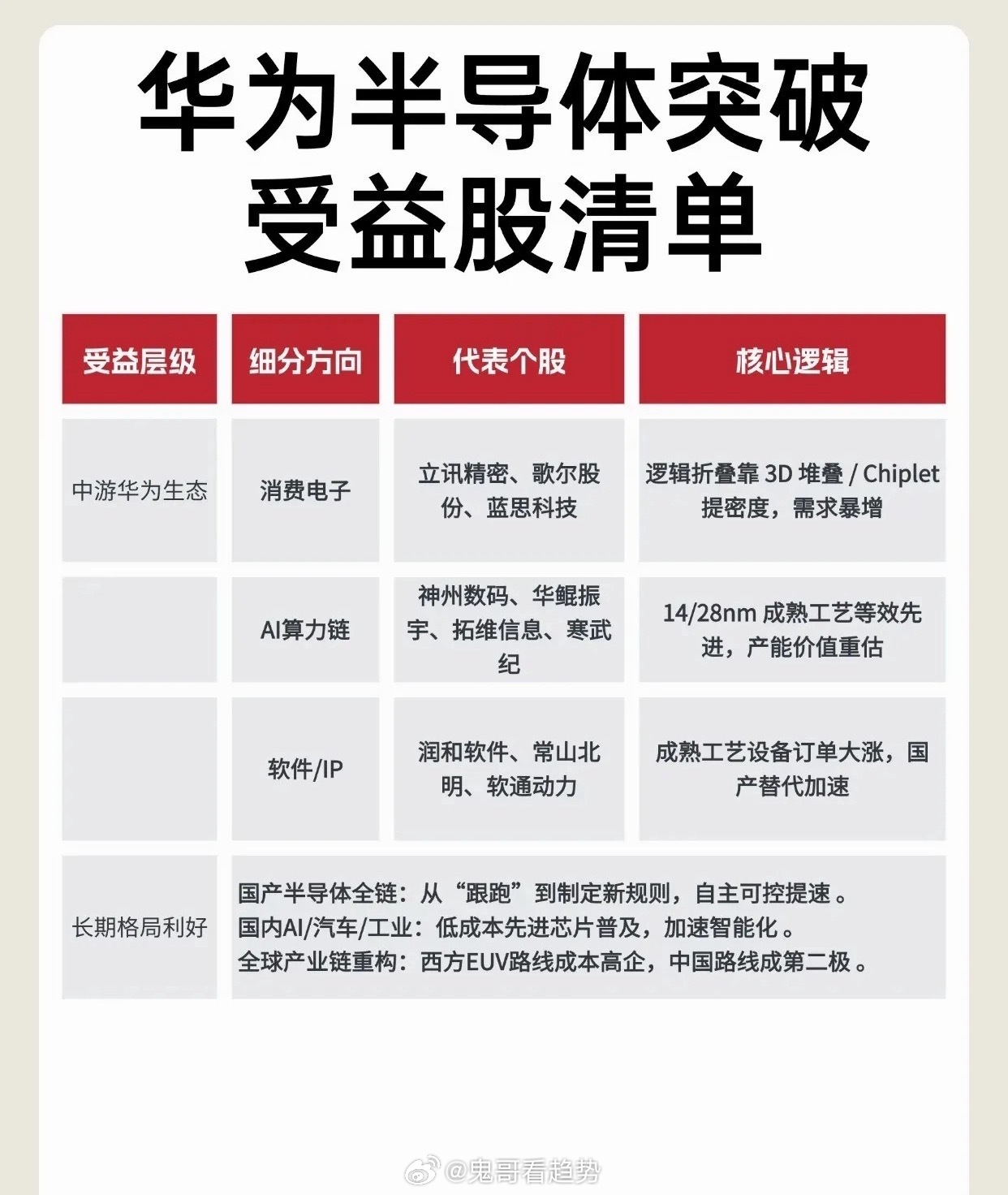

从“卡脖子”到自主破局:华为半导体突围,解锁整条产业链新机遇

当市场还在惊叹高端芯片的技术壁垒、质疑国产芯片突破的可能性时,一条低调的产业消息,彻底改写了半导体行业的格局:

华为新机供应链传来实锤,国内先进封装头部厂商订单已全线排至年底,产能供不应求。

谁也未曾预料,曾被外界持续看空、深陷技术桎梏的国产半导体,没有硬追海外高端制程的老路,而是以先进封装为突破口,逆势撕开了国产替代的关键缺口,完成历史性突围。

过去数年,国内半导体行业始终深陷被动困局。

曾经“造不如买”的时代彻底落幕,高端光刻机、先进制程技术被全面封锁,海外巨头牢牢垄断高端芯片赛道。国内多数厂商只能在成熟制程领域艰难内卷,面对海外先进工艺的技术壁垒,始终难以逾越,国产半导体一度陷入增长瓶颈,自主化进程举步维艰。

行业所有人都陷入了固有思维:芯片突破,必须靠极致的制程迭代。

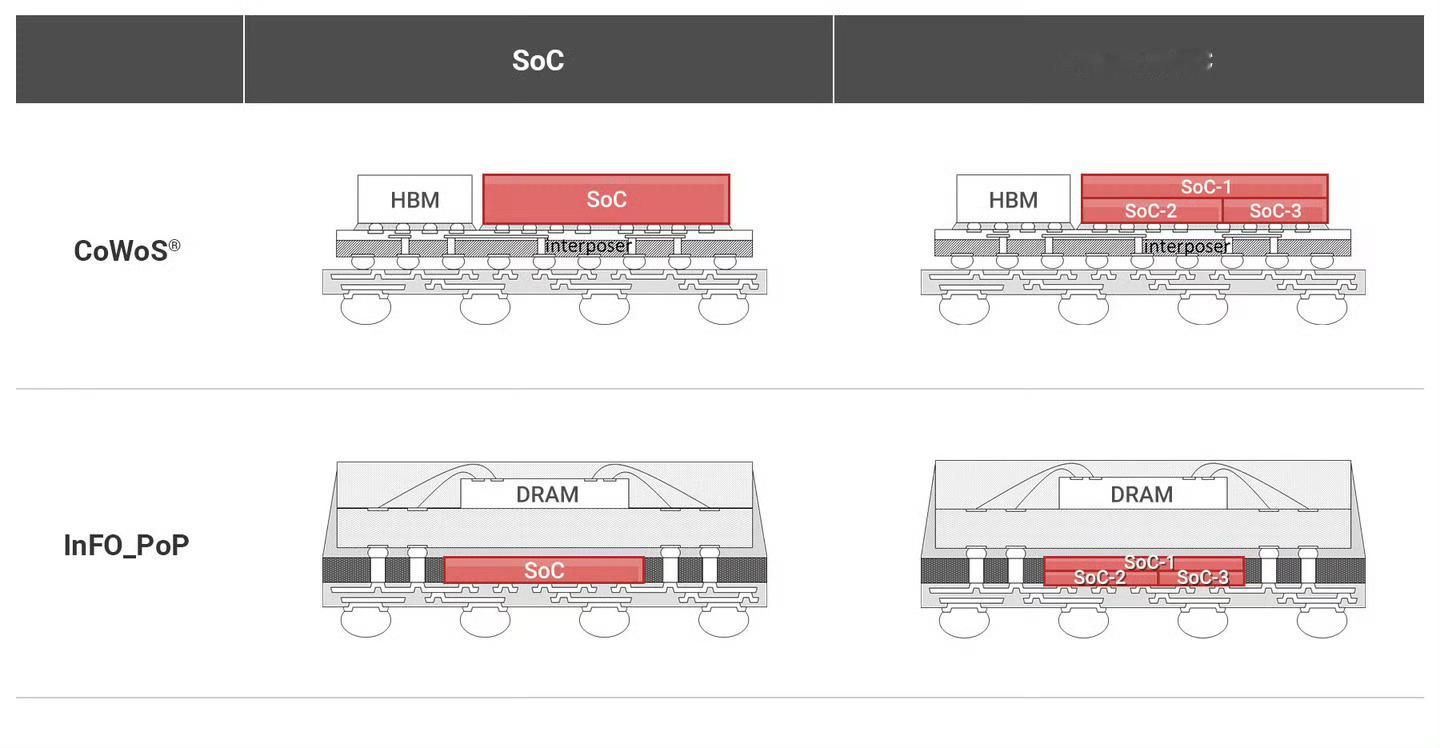

直到华为携Chiplet芯粒技术、3D堆叠先进封装方案强势破局,整个行业幡然醒悟:芯片性能的突破,不止只有先进制程一条路。

无需死磕5nm、3nm超高难度制程,通过先进封装技术,将多颗成熟工艺芯片异构集成、三维堆叠,即可实现比肩高端制程的综合性能。

这一次,先进封装正式成为国产半导体换道超车的核心密钥。

赛道逻辑彻底重构,国内封测龙头迎来历史性价值重估。长电科技、通富微电等头部企业,从曾经的产业链配套配角,一跃成为国产突破的核心主力,企业订单量成倍激增,产能持续满载。

随着封测赛道爆发,产业红利开始自上而下层层传导,整条国产半导体产业链被全面激活。

这是一场精准的换道超车。在海外EUV光刻路线全面封锁、成本高企、迭代见顶的背景下,我国绕开海外技术垄断,走出了一条属于自己的Chiplet+先进封装新赛道,彻底打破海外技术话语权垄断格局。

技术路线的变革,直接带动全产业链国产化升级:晶圆代工端,中芯国际14nm成熟制程产能价值被重新定义,产能利用率持续拉满,成为国产芯片量产核心基石;设备端,北方华创、中微公司等国产设备龙头,成熟制程设备订单持续爆发,逐步实现设备端进口替代;软件端,曾被海外完全垄断的EDA领域,华大九天、概伦电子迎来绝佳替代窗口期,填补国产技术空白。

产业红利的扩散,早已覆盖全产业链上下游。

上游核心材料:沪硅产业半导体硅片、华特气体电子特气等刚需材料,伴随国内晶圆厂持续扩产,订单、营收稳步高增,材料端国产化率持续提升;中游制造终端:立讯精密、蓝思科技等华为生态核心企业,依托新机量产落地,迎来明确业绩拐点;下游算力应用:神州数码、拓维信息等算力标杆企业,深度绑定国产AI芯片生态,充分享受算力国产化红利。

从材料、设备、EDA、晶圆代工,到先进封装、终端应用,一条完整、自主、可控的国产半导体闭环产业链,正在加速成型。

与此同时,市场资金逻辑也迎来彻底切换。

此前A股半导体行情,长期聚焦少数高端制程明星企业,行情高度集中、赛道单一。而如今,资金持续扩散下沉,Chiplet、先进封装、成熟制程升级、半导体设备材料成为机构调研、主力布局的高频核心方向,市场彻底认可国产半导体换道超车的全新技术逻辑。

诚然,行业高速发展的同时,风险与机遇并存。赛道热度抬升叠加入局企业增多,行业竞争日趋激烈,技术快速迭代也存在阶段性风险。但毋庸置疑,掌握核心自主技术、深度绑定国产替代主线的头部企业,将长期享受行业增长红利。

市场一直误以为,国产半导体的突围,需要依靠一项颠覆性的“黑科技”一蹴而就。

但纵观产业发展不难发现:真正的自主突破,从来都不是单点的技术逆袭,而是整条产业链的集体升级、全员突围。

华为的技术破局,从来不是单一企业的胜利,而是中国半导体全产业链蛰伏多年、厚积薄发的必然结果。

海外EUV高端制程路线早已陷入高成本、高壁垒、低迭代的瓶颈,而我们依托Chiplet与先进封装走出的差异化道路,性价比更高、落地性更强、自主可控性更稳。

这,就是中国半导体的突围底气。

国产芯片的自主化浪潮,才刚刚开启。从设备、材料到封装、制造,从单点突破到全链自主,属于中国半导体的黄金时代,已然到来。