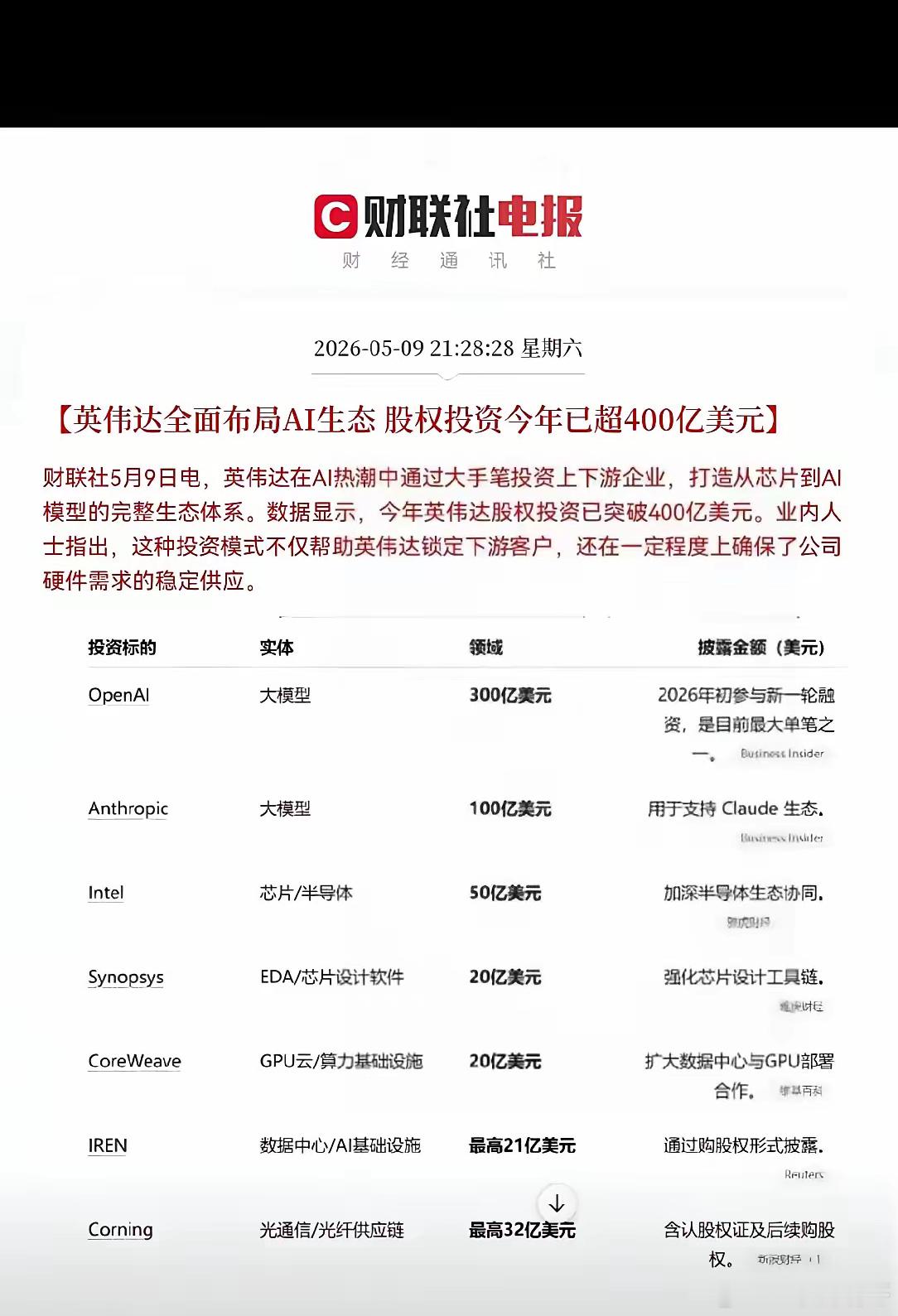

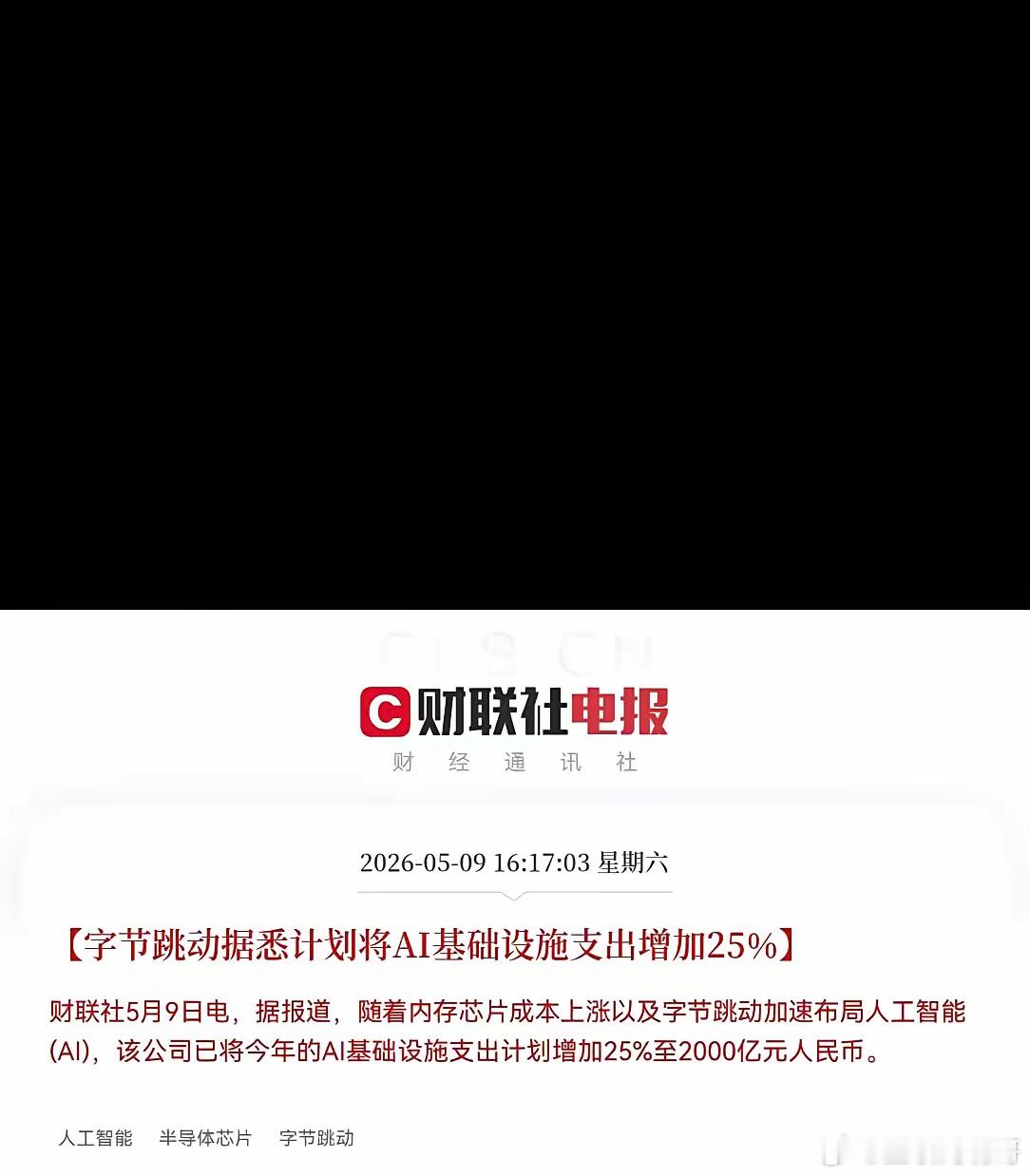

字节2000亿+英伟达400亿狂砸AI!东山精密:光芯片最大公约数,订单/业绩/股价全景前瞻🚀 AI行情轮动疯涨,散户追热点追到手忙脚乱,真正的顶级资金,永远只锚定全市场最大投资公约数。 当下字节跳动AI基建支出暴增25%、砸出2000亿加码算力;英伟达一年豪掷超400亿美元全产业链锁局,全球AI算力军备竞赛彻底拉满。 而在A股可落地、有壁垒、能兑现的AI核心赛道里,光芯片产业链就是唯一最优解;层层筛选之后,东山精密,就是最终锁定的、高阶资金集体共识的头号标的。

一、赛道底层:为什么光芯片是AI绕不开的刚需 高端AI GPU、存储芯片,A股几乎没有纯正核心标的,普通投资者无法深度参与。而光芯片、高速光互联,是AI算力集群的“血管大动脉”:每一次算力翻倍,高速光器件、光芯片需求指数级增长InP、PIC高端光芯片,技术壁垒极高,玩家极少,格局长期稳定直接深度绑定英伟达、海外云巨头、国内头部算力厂商,精准吃到全球AI资本开支红利这就是整个AI主线里,容量最大、确定性最强、壁垒最高的第一层最大公约数。

二、东山精密:真实在手订单+硬核业绩落地,拒绝题材炒作✅ 订单端:实打实满产满载,全球顶级客户锁单海外核心客户深度绑定:英伟达、微软、AWS、谷歌、Meta全部进入核心供应链,800G/1.6T光模块、高速光引擎、CPO相关组件订单持续放量,2026年高速产品在手订单已经锁定大半。国内算力全覆盖:深度合作头部运营商、BAT、国产算力集群厂商,国内AI算力建设配套订单同步爆发,海内外双线共振。产能提前卡位:InP光芯片产线、先进封装产能持续扩建,当前产能满负荷运转,交付周期排期饱满,订单能见度直接看到2027年。技术路线全押对:同时布局硅光、CPO、TMA所有下一代先进互联方案,不会因技术迭代被淘汰,长期订单稳定性拉满。✅ 业绩端:增长肉眼可见,持续高兑现光电子业务高速爆发:光互联、光芯片相关营收连续季度保持50%+同比增速,成为公司第一增长曲线。盈利水平持续抬升:高端光芯片、高附加值产品占比持续提升,整体毛利率稳步上行,彻底摆脱传统代工低毛利标签。整体基本面强韧性:消费电子业务提供稳定现金流基本盘,AI光电子业务爆发增量,整体营收、净利润连续季度超市场预期。机构一致预期:2026年全年净利润有望同比增长45%-60%,2027年有望维持35%以上高增速,成长斜率清晰。

三、短中长期股价前瞻预判⏱️ 短期(1-6个月):业绩催化+情绪共振,震荡上行突破核心驱动:二季度、三季度AI订单财报持续验证、英伟达+字节持续加大投入带来的赛道情绪升温、北向+机构资金持续加仓。走势预判:以业绩为强支撑,震荡消化筹码后,重心持续上移,阶段性迎来估值修复行情;伴随算力板块轮动,波段弹性充足,安全垫厚实,大幅回撤空间极小。📈 中期(6-24个月):全球份额提升,估值体系重构核心驱动:1.6T光芯片大规模出货、海外客户份额持续提升、IDM光芯片产能释放,正式从“光模块厂商”升级为“高端光芯片核心厂商”。估值逻辑:彻底脱离传统制造业估值,对标全球光芯片龙头,迎来估值中枢系统性抬升;随着海外营收占比大幅提高,进入中长期主升浪行情,走出独立于板块的趋势性行情。🌍 长期(3年以上):AI算力长坡厚雪,成长天花板彻底打开核心驱动:全球AI算力建设是十年以上的长期产业趋势,光互联需求永无止境;公司完成光芯片全产业链自主布局,构筑极高护城河,跻身全球光通信第一梯队。长期预判:成为全球AI算力基础设施核心核心供应商,穿越牛熊周期,成为长线机构、社保、北向资金的底仓标配,走出跨周期慢牛长牛。

四、客观理性看待潜在风险AI行业资本开支不及预期,算力建设进度放缓;行业短期竞争加剧,高端产品价格承压;海外地缘贸易、出口管制带来的供应链不确定性;短期股价累计涨幅较大,存在情绪回调波动。

五、终极总结 投资最大公约数的精髓:不追一日游题材,不赌小众妖股,只层层收敛,只抓壁垒最高、订单最实、业绩最稳、未来最确定的核心资产。 东山精密,不是蹭热点的跟风票:赛道:AI算力刚需黄金赛道壁垒:InP光芯片+IDM稀缺护城河订单:海内外顶级客户锁定,排期饱满业绩:持续高增、实打实兑现资金:机构长线抱团共识它能走出独立行情,从来不是偶然炒作,是高阶选股逻辑筛选出来的必然结果。

AI创作与免责声明 本文为AI辅助整理的市场观点与逻辑分析,所有公开数据均来自公开市场信息,不构成任何股票买卖、投资操作的具体建议。股市波动极大,投资有风险,入市需谨慎。请各位投资者理性判断、独立决策、自主承担全部投资盈亏,据此操作一切风险自担。