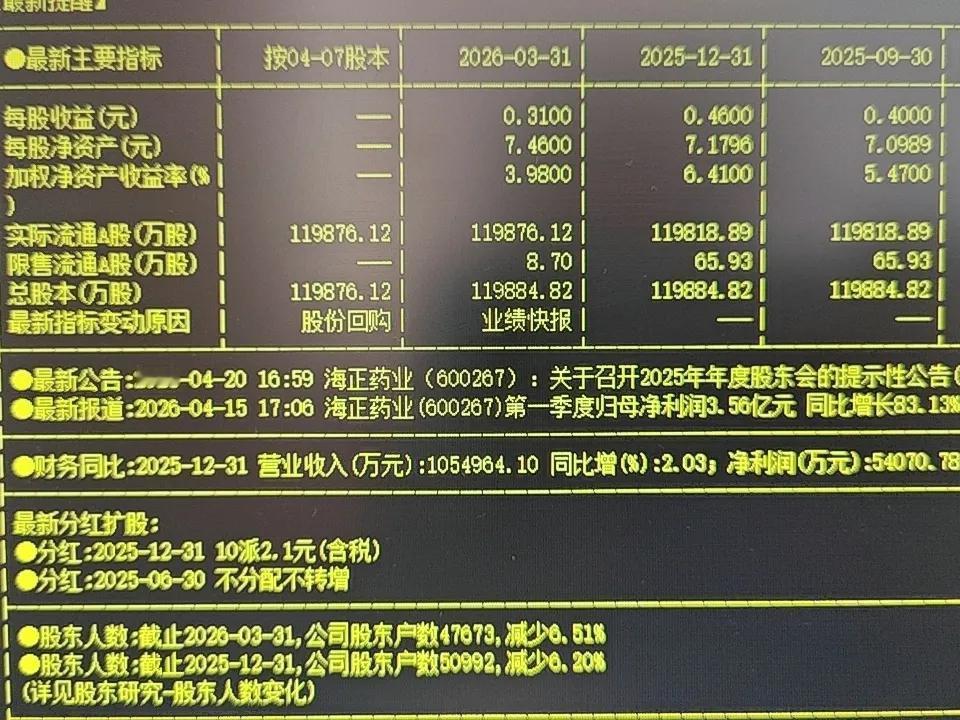

海正药业2026年一季报非常亮眼:归母净利润3.56亿,同比+83.13%,差不多是2024年全年(6.01亿)的一半,而且是在剥离低毛利经销业务的前提下实现的,含金量很高 。

一、业绩核心亮点(一句话总结)

主业强复苏:扣非净利大增+毛利率显著抬升,制剂与原料药(API/CDMO)双轮驱动,创新药+原研地产化兑现收益 。

利润高弹性:本期转让医药工业公司股权带来大额一次性收益,直接把净利润推到高位 。

财务大改善:降本增效+费用优化+负债下降,现金流扎实、ROE提升 。

二、增长主要来自三块(最关键)

1. 制剂业务高增(核心)- 辉瑞5款原研药全部本地化生产供货,放量兑现;高端仿制药(如抗感染、心血管)国内医院端加速进院、提价上量 。

制剂毛利率45%+,显著高于传统原料药,拉动整体利润率上行 。

2. 原料药+CDMO稳健贡献(基本盘)- 海外大客户(欧美药企)订单稳定,产能利用率提升+价格企稳,API业务利润修复 。

CDMO承接国内外创新药中间体/原料药定制,跟着创新药出海景气度走 。

3. 一次性收益+降本增效(加速器)- 转让子公司股权确认约1.5亿投资收益,直接增厚净利润 。

管理/财务费用同比下降,裁员+控费+低利率,进一步放大主业利润 。

三、和2025年对比,这次更硬

2025年一季报:扣非+36.94%,但归母**-21.85%**(去年有可转债一次性收益) 。

2026年一季报:归母+83.13%、扣非+40%+,主业+一次性双驱动,质量更高、持续性更强 。

四、一句话评价

海正已经从过去的“高负债、低毛利、靠补贴”,彻底转向“制剂高毛利+CDMO稳现金流+创新药弹性”的优质医药资产。一季报不是偶然,是拐点确立、业绩兑现的开始 。