紫金矿业Q1财报深度解读:铜触底反转,锂开启第二增长曲线

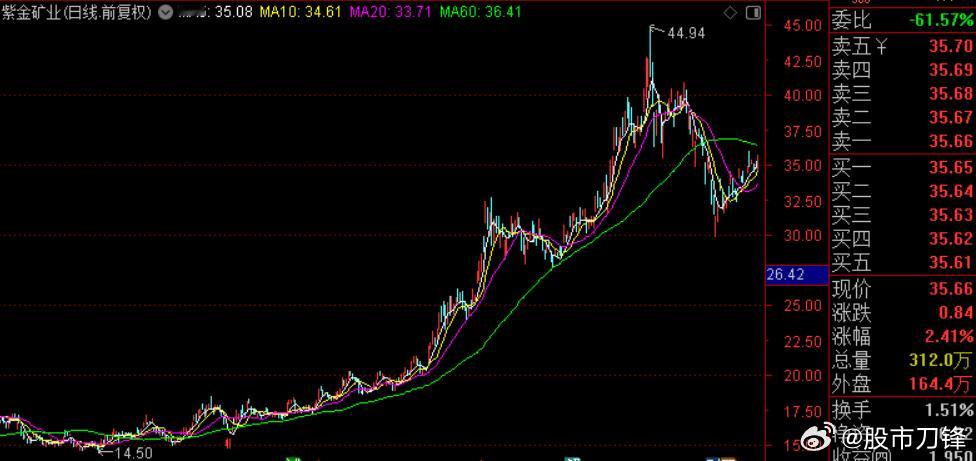

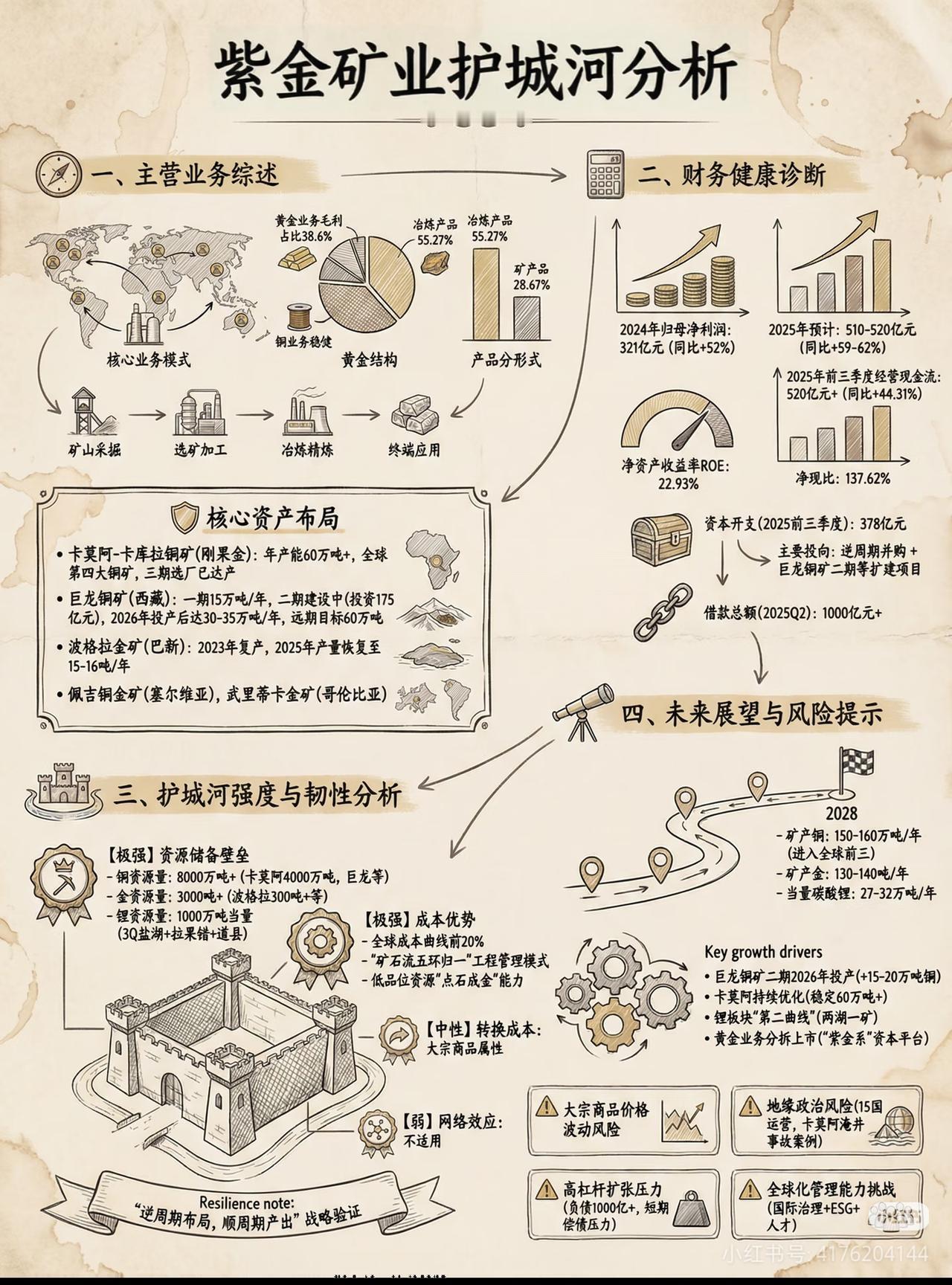

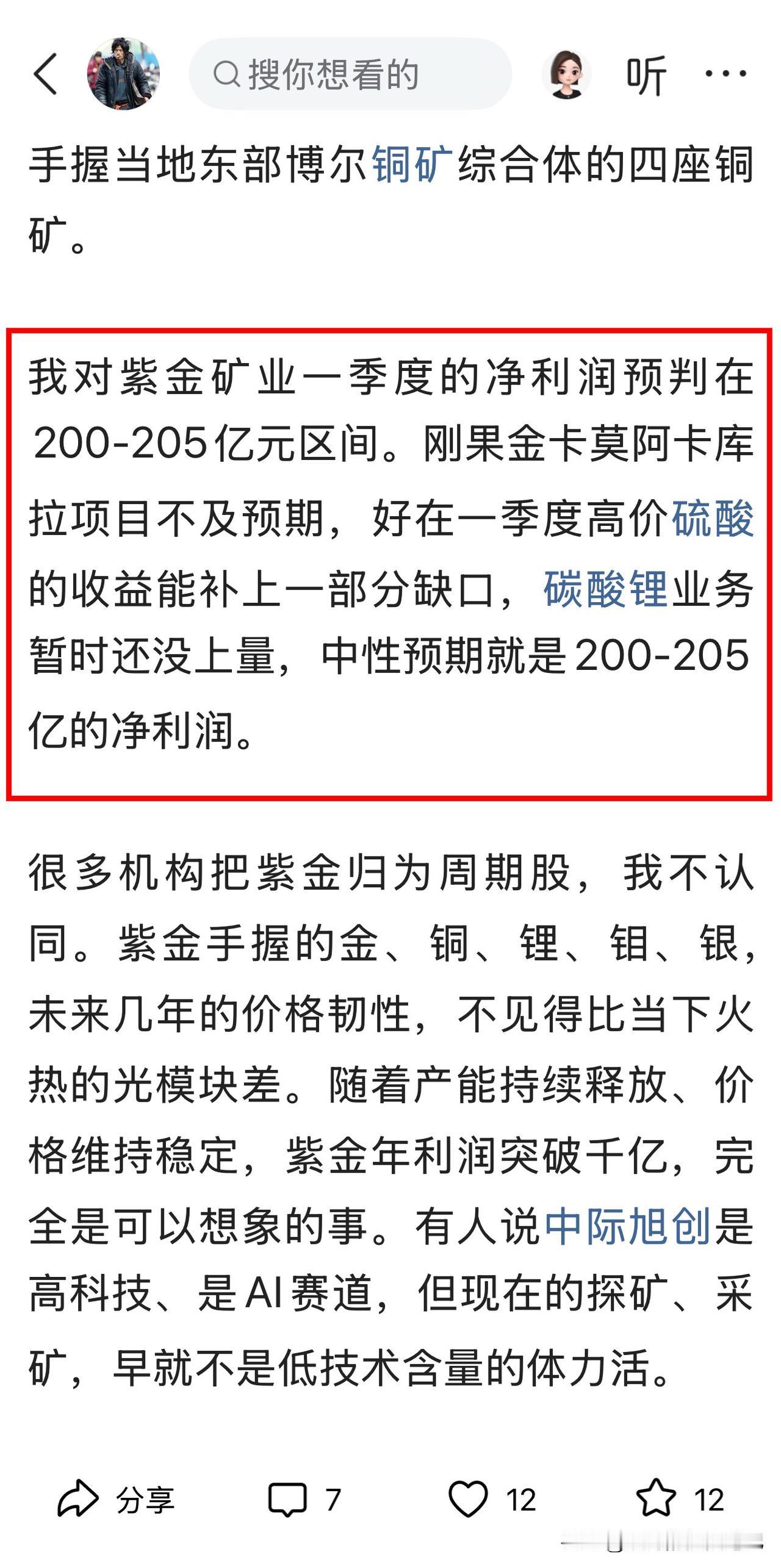

紫金矿业(SH601899) 2026年一季度业绩亮眼,归母净利润201亿元同比大增98%,经营现金流278亿元同比飙升122%,黄金量价齐升是核心驱动,但财报两大关键细节更具长期价值:铜业务处于周期谷底,后续产量将强势反弹;锂业务实现量级突破,正式成长为第二增长曲线,后续业绩弹性值得高度期待。

铜业务是公司基本盘,Q1矿产铜25.9万吨,同比下降9.9%,核心源于刚果(金)卡莫阿铜矿产量下滑,权益铜产量从5.9万吨降至2.7万吨,减少3.2万吨,拖累整体铜产出。但短期扰动不改长期趋势,巨龙铜矿二期1月下旬顺利投产,Q1已贡献6万吨矿产铜,有效对冲减产缺口。进入二季度,卡莫阿铜矿复产叠加巨龙铜矿产能持续爬坡,铜产量将重回上行通道,Q1成为铜业务周期谷底,后续业绩修复确定性极强。

锂业务实现跨越式增长,正式从业务扰动项升级为核心利润引擎。Q1产出当量碳酸锂1.62万吨,占去年全年2.55万吨产量的64%,产能释放节奏超预期,且毛利率高达61%,盈利能力行业领先。公司给出2028年锂产量27-32万吨的远期指引,若目标顺利落地,将跻身全球最大锂矿生产商行列。下半年核心催化明确,刚果(金)马诺诺锂矿计划6月投产,作为全球顶级高品位硬岩锂矿,将持续放量,推动锂业务利润贡献持续提升。

综合来看,市场普遍聚焦于Q1净利润近乎翻倍的亮眼数据,但这份财报最核心的价值,在于两大关键变量的拐点确认:铜业务利空出清,产能进入修复通道;锂业务完成规模化验证,开启高速成长周期。黄金业务托底业绩基本盘,铜、锂双主线共振,Q2、Q3随着铜产量回升与锂产能持续释放,公司盈利规模有望再上新台阶,长期成长逻辑进一步夯实。

评论列表