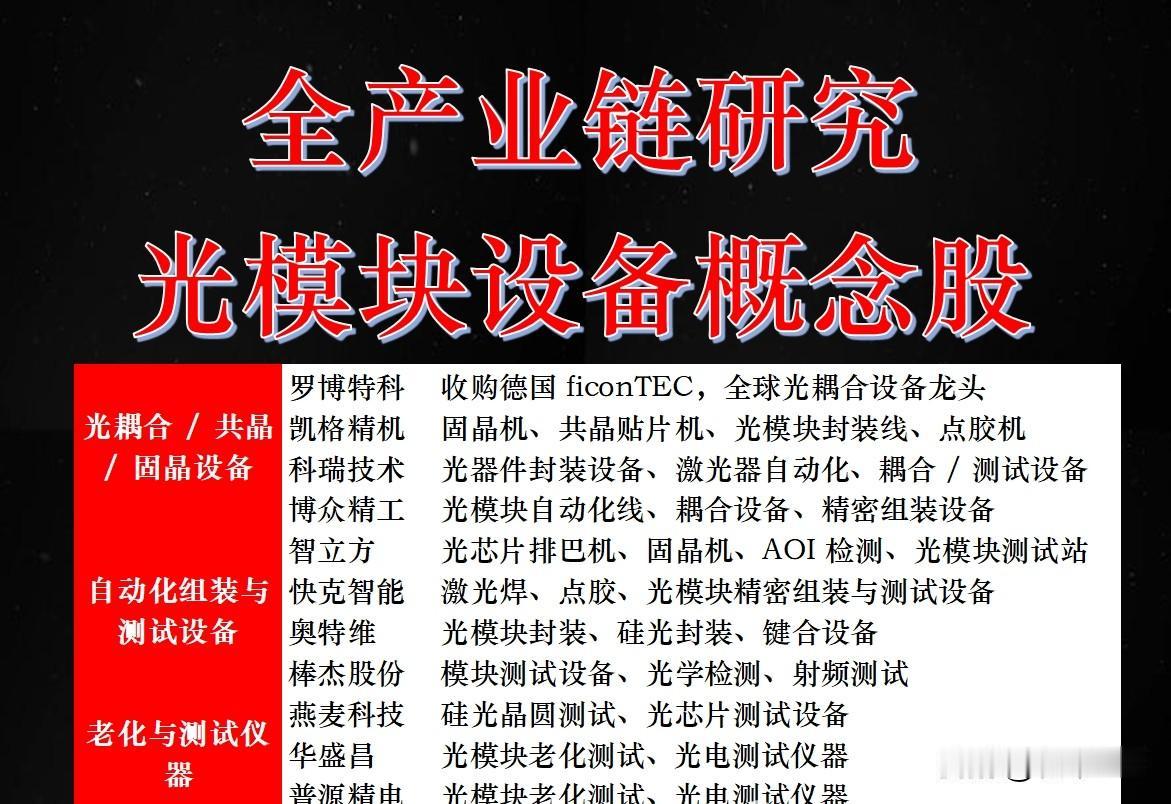

非金属材料,详细分析10家有代表性的企业:

1. 石英股份:高纯石英砂的“资源王者”石英股份是国内唯一掌握高纯石英砂提纯技术并实现规模化量产的企业,被誉为“砂王”。在光伏N型硅片迭代和半导体国产化的双重驱动下,高纯石英砂已成为稀缺的战略资源。公司不仅锁定了全球优质矿源,更在技术端打破了国外垄断,其内层砂产品直接对标美国尤尼明,是光伏拉晶环节不可或缺的耗材。2026年,随着光伏装机量持续高位及半导体石英材料渗透率提升,公司凭借极高的供给壁垒和定价权,业绩确定性极强,是典型的“拥砂为王”标的。

2. 联瑞新材:AI算力背后的“隐形冠军”联瑞新材是功能性陶瓷填料(硅微粉)的全球龙头,其核心逻辑在于深度受益于AI算力爆发。在高端芯片封装(如CoWoS)和IC载板中,Low-α球形氧化铝和硅微粉是控制热膨胀系数、保证芯片稳定性的关键材料。公司是海力士、英伟达等全球算力巨头的核心供应商,随着2026年AI服务器对HBM(高带宽内存)和先进封装需求的激增,公司的高端填料产品供不应求。作为芯片封装材料的“卖铲人”,联瑞新材在高端细分市场的垄断地位使其具备极高的成长弹性。

3. 中复神鹰:碳纤维“轻量化”领军者中复神鹰是国内碳纤维行业的绝对龙头,率先攻克了干喷湿纺核心技术,实现了T700/T800级高性能碳纤维的国产化。2026年,碳纤维的应用场景正从传统的风电叶片向氢能储运(高压储氢瓶)、航空航天及人形机器人(轻量化关节)拓展。特别是随着氢能产业的爆发,IV型储氢瓶对碳纤维的需求将呈指数级增长。中复神鹰凭借产能规模优势和成本管控能力,正在加速替代进口产品,是布局“轻量化时代”的首选标的。

4. 江丰电子:半导体靶材的“国产先锋”江丰电子是全球领先的高纯溅射靶材供应商,打破了美日企业在芯片制造关键材料上的长期垄断。靶材是芯片制造中金属互连工艺的核心耗材,技术壁垒极高。江丰电子不仅成功进入了台积电、中芯国际等全球头部晶圆厂的供应链,更实现了从靶材到半导体精密零部件的横向拓展。2026年,随着国内晶圆厂扩产潮持续以及先进制程对材料纯度要求的提升,江丰电子作为国产替代的急先锋,其市场份额和盈利能力将持续攀升。

5. 凯盛科技:折叠屏时代的“柔性玻璃”先驱凯盛科技背靠中国建材集团,是国内唯一掌握UTG(超薄柔性玻璃)原包技术并实现量产的企业。随着2026年折叠屏手机向轻薄化、低成本化发展,UTG正在全面取代CPI(透明聚酰亚胺)成为主流盖板材料。凯盛科技不仅拥有从玻璃原砂到减薄加工的完整产业链,更在UTG的弯折寿命和手感上建立了深厚的护城河。作为消费电子创新的核心受益者,随着折叠屏渗透率突破临界点,公司有望迎来业绩爆发期。

6. 鼎龙股份:CMP抛光垫的“破局者”鼎龙股份是国内唯一实现CMP(化学机械抛光)抛光垫全流程自主可控的企业,结束了该领域被陶氏杜邦等外企垄断的历史。CMP抛光垫是晶圆制造中实现全局平坦化的关键耗材。公司不仅在成熟制程领域占据主导,更在14nm及以下先进制程抛光垫上取得突破,并横向布局了半导体显示材料(YPI)和封装材料。

7. 索通发展:预焙阳极的“业绩黑马”索通发展是全球最大的独立预焙阳极供应商,2025年三季报净利润同比暴增超200%,展现出极强的业绩弹性。预焙阳极是电解铝生产的核心耗材,公司通过“石油焦+预焙阳极”的一体化布局,有效平抑了原材料价格波动。

8. 沃特股份:特种工程塑料的“全能选手”沃特股份在LCP(液晶高分子)和PEEK(聚醚醚酮)等特种工程塑料领域处于国内领先地位。LCP材料是5G/6G高频高速通信的关键基材,而PEEK则是人形机器人和新能源汽车轻量化的核心材料。公司已进入华为、特斯拉等全球巨头的供应链,且固态电池粘结材料的研发进展超预期。

9. 力量钻石:培育钻石的“盈利机器”力量钻石是国内培育钻石(人造金刚石)行业的领军企业,拥有“设备+工艺”的双重优势。虽然消费级钻石市场存在波动,但工业级金刚石在半导体切割、精密加工领域的应用依然稳健。公司凭借极高的净利率和快速扩张的产能,在行业内保持了极强的竞争力。

10. 中研股份:PEEK材料的“国产之光”中研股份是国内PEEK(聚醚醚酮)材料的龙头企业,打破了英国威格斯、比利时索尔维等国际巨头的垄断。PEEK被誉为“塑料之王”,因其优异的耐高温、自润滑和高强度特性,被广泛应用于航空航天、医疗及高端制造。2026年,随着人形机器人对轻量化、高强度关节材料需求的爆发,PEEK有望成为核心增量材料。

风险提示:非金属材料行业技术迭代快,且受下游(如半导体、新能源车)需求波动影响较大。投资需关注原材料价格波动、技术路线变更及地缘政治对供应链的潜在风险。