万亿改造盛宴开启!9大行业节能降碳三年攻坚落地,18只核心受益龙头全梳理!

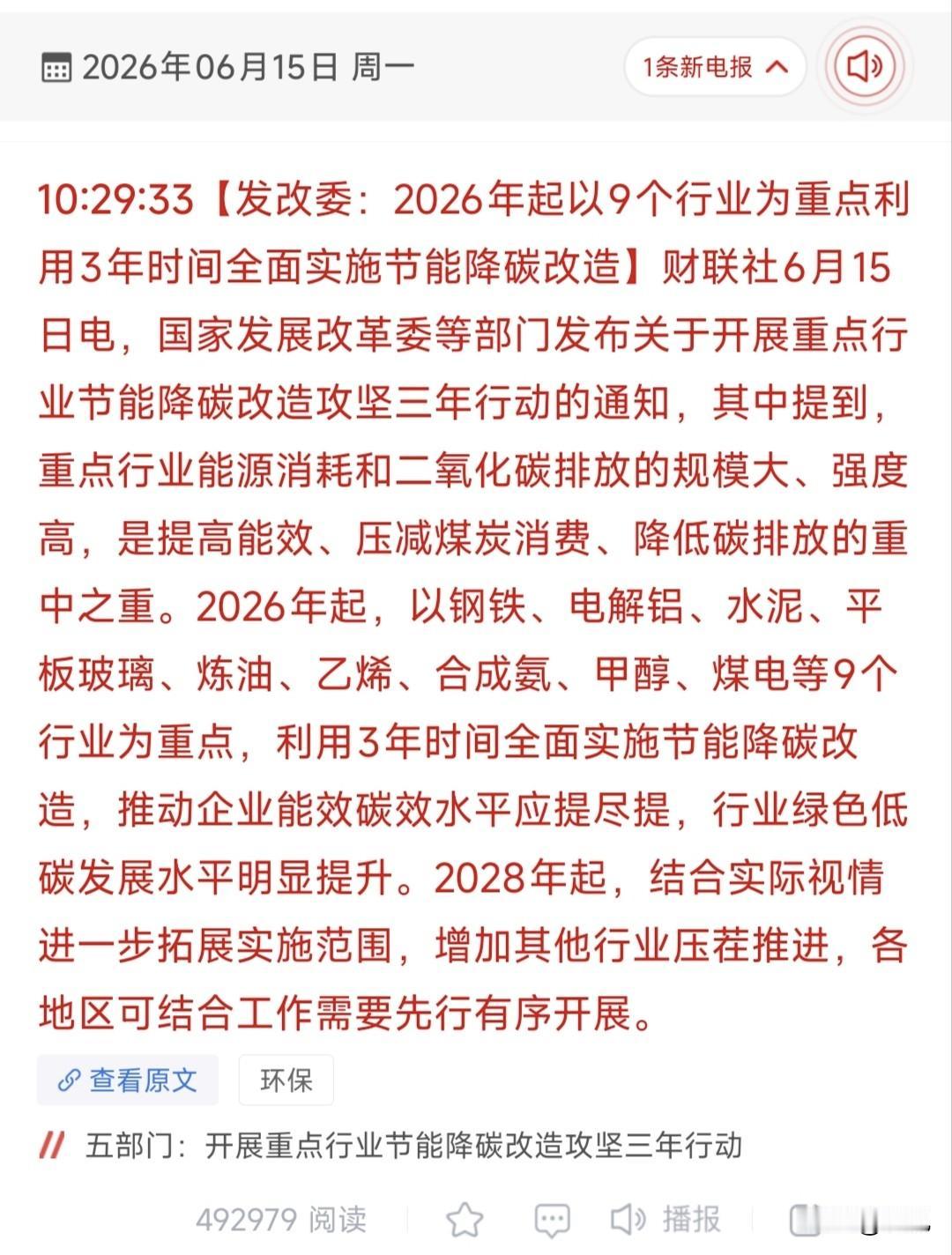

6月15日,发改委等五部门发布重点行业节能降碳改造攻坚三年行动通知。政策明确2026年起,聚焦钢铁、电解铝、水泥、平板玻璃、炼油、乙烯、合成氨、甲醇、煤电9大高耗能行业,用3年时间全面实施节能降碳改造,2028年将进一步扩大行业覆盖范围。

九大行业能耗占工业总能耗七成以上,改造市场空间超万亿。政策一方面将直接带动节能装备、余热利用、碳减排技术、环保工程服务的需求放量;另一方面将倒逼落后产能出清,加速行业集中度向能效领先的龙头企业集中,低碳技术优势企业将迎来业绩与估值双重提升。

个股梳理分析

1. 双良节能:国内节能系统装备龙头,溴化锂制冷、空冷器产品覆盖钢铁、化工、电力等高耗能场景,三年改造行动将直接拉动其核心节能设备需求持续增长。

2. 西子洁能:余热利用装备龙头,主营余热锅炉与清洁能源系统,可提供高耗能行业整体节能方案,煤电、化工改造将带动其设备订单加速释放。

3. 冰轮环境:制冷与低碳装备核心厂商,碳捕集、余热回收技术成熟,广泛适配炼油、化工等行业改造,降碳政策驱动其业务规模持续扩容。

4. 中材节能:中建材旗下节能工程龙头,水泥余热发电全球市占率第一,深度布局碳减排技术,建材、化工改造将直接提升其工程业务规模。

5. 清新环境:工业烟气治理龙头,布局节能降碳一体化服务,可承接钢铁、煤电行业超低排放与节能改造项目,政策驱动订单加速落地。

6. 雪迪龙:碳排放监测龙头,火电改造市占率超30%,产品可用于九大行业碳计量,改造攻坚将直接带动其监测设备与服务需求增长。

7. 宝钢股份:国内钢铁行业龙头,超低排放改造标杆,氢基竖炉等低碳技术全球领先,改造加速落后产能出清,龙头集中度将进一步提升。

8. 首钢股份:京津冀钢铁龙头,超低排放改造行业领先,高端板材占比高,节能改造政策倾斜明显,将受益行业供给格局持续优化。

9. 中国铝业:全球电解铝龙头,建成国内首个零碳铝产业园,绿电铝产能布局领先,行业改造将加速低效产能出清,龙头优势持续扩大。

10. 云铝股份:国内水电铝龙头,绿电占比超87%,碳排放远低于行业平均,节能降碳政策下低碳产能溢价凸显,盈利与估值双重提升。

11. 海螺水泥:水泥行业绝对龙头,余热发电、低碳熟料技术成熟,行业改造将加速中小企业产能出清,龙头市占率与盈利水平稳步提升。

12. 华新水泥:水泥低碳转型标杆,深度布局替代燃料与碳捕捉技术,节能降碳政策强化其技术优势,受益行业格局持续优化。

13. 旗滨集团:平板玻璃行业龙头,节能玻璃与余热发电布局完善,能效水平行业领先,行业改造将加速落后产能退出,龙头持续受益。

14. 万华化学:全球化工龙头,乙烯、甲醇产业链能效全球领先,低碳技术壁垒深厚,行业改造将持续强化其成本与规模竞争优势。

15. 华鲁恒升:煤化工龙头,合成氨、甲醇业务能效行业领先,多联产技术降本降碳效果显著,行业改造放大其核心竞争优势。

16. 华能国际:国内火电龙头,大规模推进煤电节能降碳改造,风光装机同步扩张,将直接受益煤电领域三年改造行动的增量空间。

17. 国电电力:大型电力央企,煤电改造与绿电运营双轮驱动,碳配额管理优势明显,政策驱动下火电资产盈利与估值有望双修复。

18. 东方电气:煤电改造核心设备龙头,锅炉与控制系统技术领先,深度调峰改造订单充足,是九大行业节能改造的核心设备供应商。

总结

整体来看,本次节能降碳三年攻坚政策覆盖广、市场空间大,从两大维度释放红利:节能装备、监测与工程服务商直接获得订单增量;高耗能行业中能效领先的龙头,将凭借技术优势受益于产能出清与集中度提升。后续可重点关注改造落地节奏,优先布局技术壁垒高、订单确定性强的核心标的,警惕短期题材炒作带来的波动风险。

(以上内容仅为公开信息梳理,不构成任何投资建议)