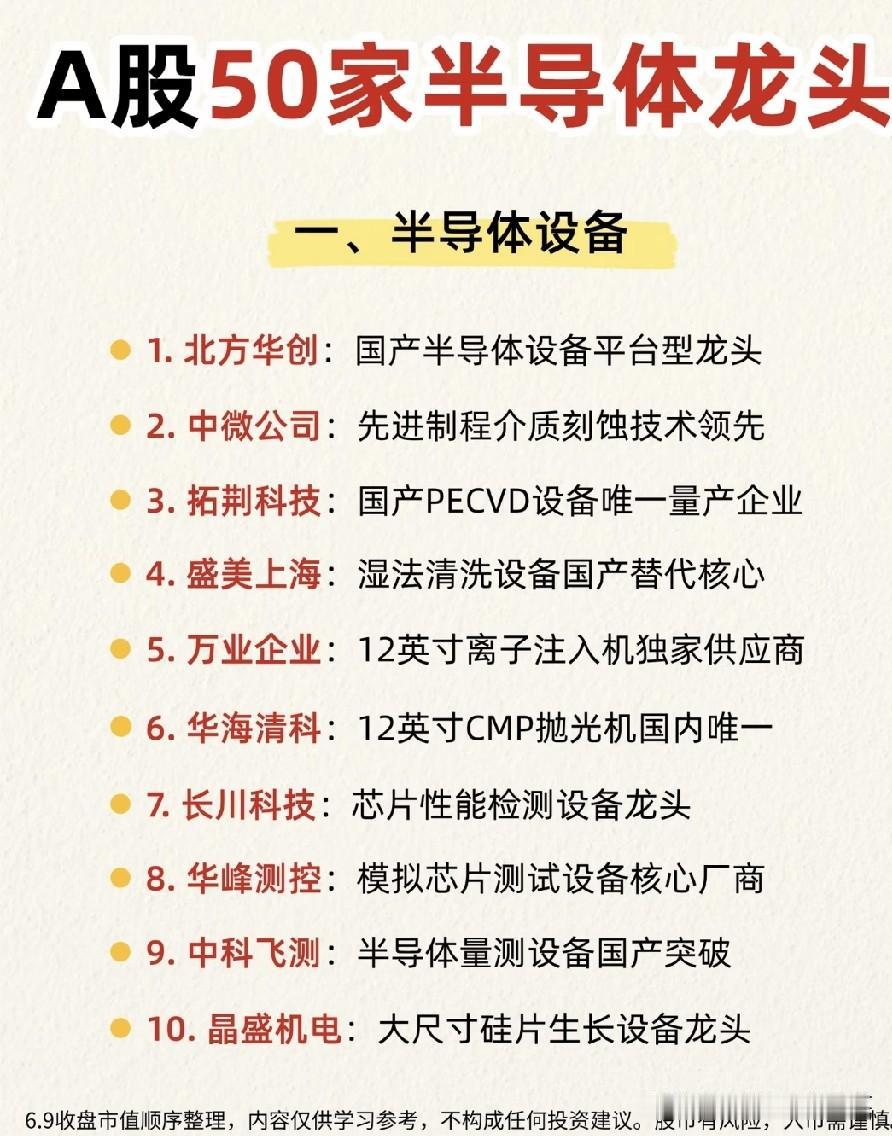

半导体材料,重点关注的6大方向(附名单)

近期,半导体材料正迎来下游扩产、国产替代、产品涨价的多重共振,进入量价齐升的发展阶段。需求端持续扩大,SK海力士计划到2034年将晶圆产能提高两倍,以满足AI推动下的存储芯片需求;中芯国际、长鑫存储等国内企业也加速扩产,并推进国产材料导入。

供给端同样紧张,全球六氟化钨供需缺口持续扩大,国内价格同比上涨超232%;半导体硅片厂商也计划新一轮涨价。

与此同时,玻璃基板、金刚石散热等新兴材料加速从“概念”走向“落地”,英伟达、台积电等企业已率先布局。

基于此,半导体材料正迎来景气周期,无论是芯片制造、封装,还是新兴散热材料都将同步发展。

本期,我们梳理半导体材料行业,根据业务关联与发展现状,筛选出重点关注的六大细分方向,供大家研究参考。

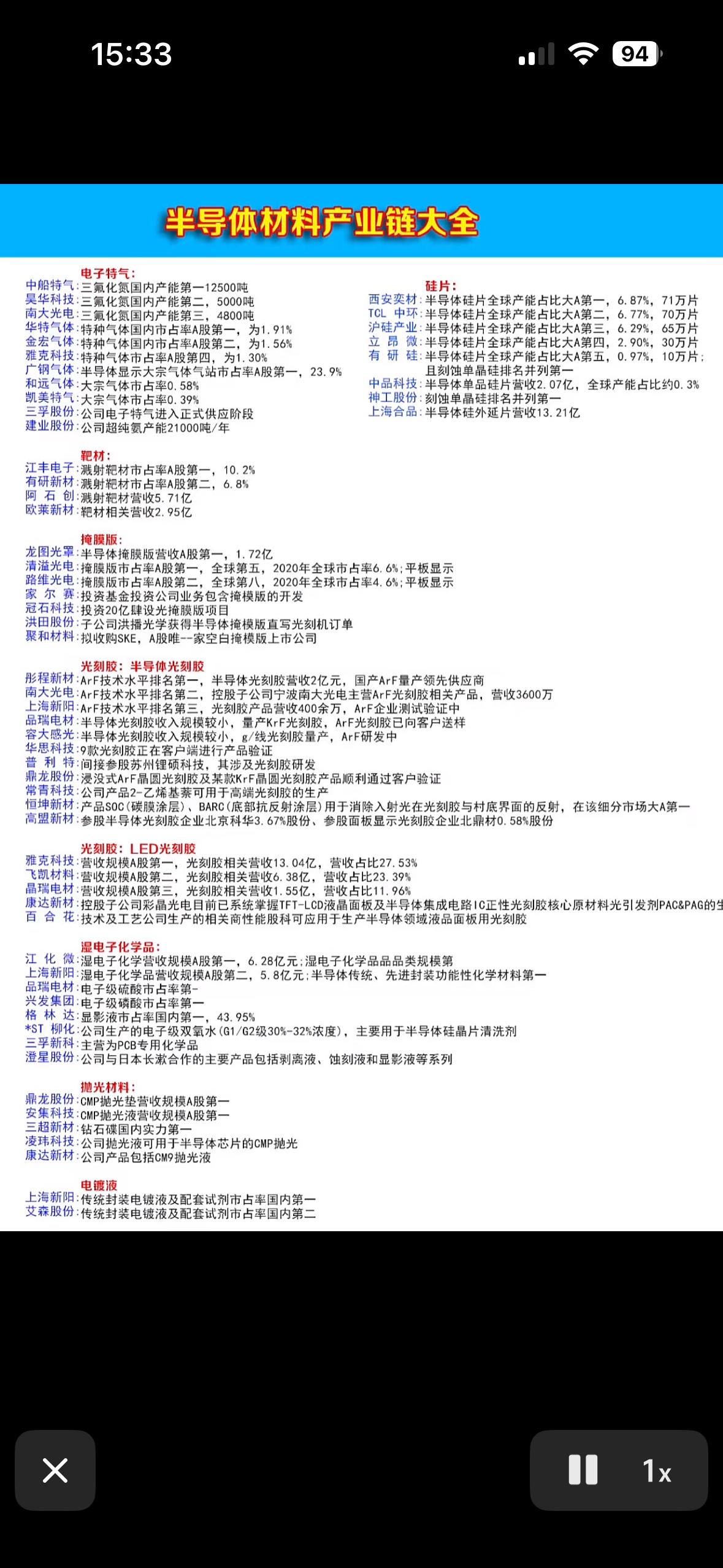

注意:以下内容仅供行业研讨与学习交流,不构成任何投资建议、操作引导或收益承诺,若读者据此操作,风险自担。细分方向一:硅片硅片是芯片的衬底材料,由高纯单晶硅切割、研磨、抛光制成,行业数据分析,硅片占晶圆制造材料成本约30%,是芯片制造的重要“地基”。

目前以12英寸为主流,并向18英寸演进,SUMCO预计,2026年AI对先进制程12英寸硅片的需求将达100万片/月,其中AI芯片与存储芯片成为其核心增长点。

TCL中环硅片市占率行业领先,沪硅产业的12英寸大硅片业务领先,立昂微、西安奕材紧随其后,此外中晶科技、神工股份、有研硅、上海合晶等也参与其中。

细分方向二:光刻气、六氟化钨等电子特气据半导体行业协会等机构统计,电子气体在半导体制造材料占比仅次于硅片,占晶圆制造成本约14%,贯穿晶圆加工的清洗、沉积、光刻等核心环节。电子特气涵盖含氟气体、含硅气体、光刻气等百余种,光刻气作为技术含量最高种类,一直备受关注;而六氟化钨则在当前供需紧张背景下,热度不断攀升。光刻气领域,华特气体、凯美特气、中船特气等通过国际知名企业认证;六氟化钨方面,中船特气、昊华科技、中巨芯已实现量产供货,和远气体处于试生产阶段。

细分方向三:光刻胶光刻胶是半导体光刻工艺中最主要的的材料,被誉为电子化学品产业“皇冠上的明珠”,占芯片制造材料成本约12%。

数据显示,2025年全球ArFi光刻胶市场规模约64.43亿元,预计2032年将达99.3亿元,其中ArF等高端光刻胶需求旺盛,但我国生产能力主要集中咋PCB光刻胶,高端光刻胶国产替代空间广阔。

南大光电、彤程新材、晶瑞电材、上海新阳等国内企业加速突破,部分ArF光刻胶已通过验证实现销售,此外鼎龙股份、容大感光、江化微、强力新材、恒坤新材等也参与其中。

细分方向四:靶材溅射靶材通过溅射工艺为晶圆镀上纳米级导电、阻挡层,成本占比虽小,却是决定芯片传输速度与稳定的关键环节。2026年一季度以来,受AI算力需求、晶圆厂扩产等影响,常规靶材涨幅达20%,特殊小金属类靶材飙升至60%-70%。国内江丰电子晶圆制造靶材出货量全球第一,有研新材、欧莱新材、阿石创、隆华科技、东方钽业等也切入核心产业链。

细分方向五:玻璃基板等先进封装材料玻璃基板是先进封装的新一代核心材料,凭借低介电损耗、高平整度、可调节热膨胀系数等特种,成为AI芯片封装的重要技术路径。

台积电日前表示已建设CoPoS试产线,以玻璃基板取代部分传统材料;京东方与康宁围绕玻璃基封装合作,英特尔也投资33亿美元建设首个玻璃基板量产基地。

其中,旗滨集团、戈碧迦、凯盛科技、彩虹股份等具备材料基础,沃格光电掌握全制程核心工艺,帝尔激光、天承科技、长电科技、海目星、大族激光等也参与其中。

细分方向六:金刚石散热材料金刚石散热是AI芯片“功率解热”的终极材料,正从“前沿概念”走向“产业落地”,当前英伟达Vera Rubin GPU、AMD Instinct MI350X已宣布采用金刚石散热方案。

华福证券研报称,2026年有望成为金刚石材料规模化应用元年,预计到2030年,AI领域金刚石材料散热市场规模有望达到480亿元至900亿元。

黄河旋风、力量钻石、惠丰钻石、中兵红箭等切入金刚石生产,国机精工、斯莱克、四方达、沃尔德等则向复合材料环节延伸。

整体来看,我国半导体材料正迎来量价齐升、国产替代的发展阶段,上述六大细分方向也共同构成了当前产业发展的重要环节。需要说明,产业链涉及广泛,本文侧重于方向梳理,所列企业仅作为信息参考,不构成任何投资建议,欢迎大家交流补充。

*提醒:近期市场波动较大,产业进程存在不确定性,警惕发展不及预期等风险。

半导体材料