存储行业深度复盘:短缺延续至2030,行业告别传统周期迎来价值重估

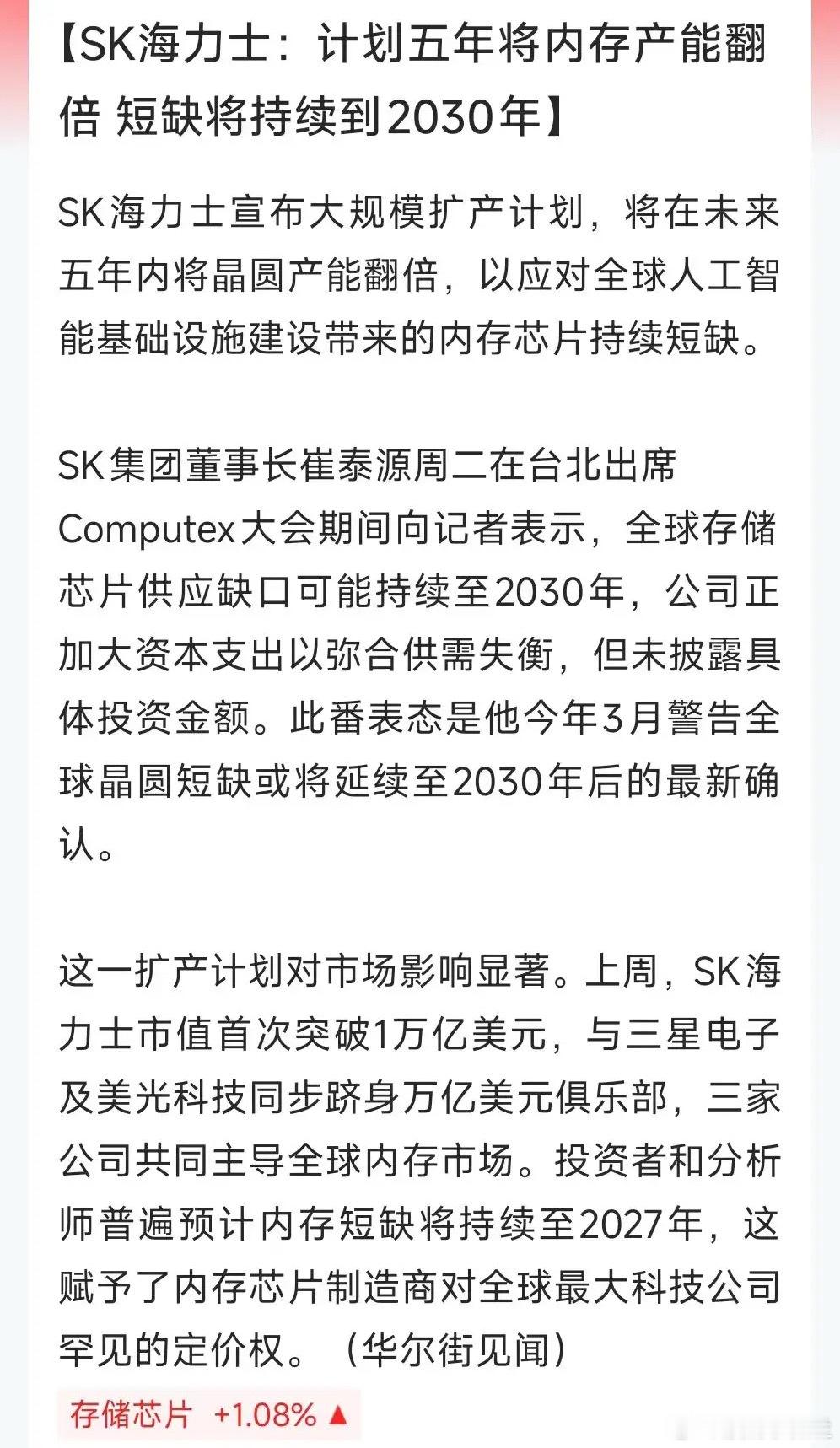

SK海力士董事长于台北国际电脑展公开表态,全球内存芯片供需紧张格局或将延续至2030年。同时企业官宣长期扩产规划,计划未来五年实现存储晶圆产能翻倍。结合产业现状可以判断,本轮存储上行行情早已脱离传统库存周期逻辑,是AI算力刚需爆发、HBM产能持续挤占通用存储、原厂长约锁量、终端主动补库存多重因素共振下的长期供需格局重构,存储行业正式从传统强周期品类,蜕变为AI时代的核心基础设施资产。

原厂权威定调:长期缺货已成定局,短期扩产难解缺口

尽管SK海力士抛出五年产能翻倍的重磅扩产计划,但芯片产线建设、设备导入、工艺良率爬坡均需要漫长周期,新增产能无法快速落地释放。

这也意味着,即便头部原厂全力扩产,2026至2028年核心供需缺口依旧无法填补。原厂基于产业现状明确预判,AI催生的存储短缺将长期延续,行业彻底告别过往大起大落的周期模式,价格中枢与企业盈利中枢将迎来系统性、持续性上移。

行情落地兑现:2026年Q3存储合约价将大幅抬升

根据一线产业链调研信息,行业涨价并非市场预期炒作,而是真实的供需缺口兑现。2026年第三季度存储合约价将延续大涨态势,其中DRAM合约价预计涨幅达30%,NAND闪存涨幅更是高达60%-70%。

目前存储原厂普遍实行配额供货制度,下游客户实际拿货量远低于采购申报需求,多款紧缺型号已出现断供无货状态,实打实的交付紧缺,支撑存储价格持续上行。

AI需求全面挤占产能,全品类存储进入紧张周期

AI产业迭代是本轮存储变革的核心驱动力。AI模型训练、推理落地、智能Agent普及,持续拉动HBM、服务器DRAM、企业级SSD的刚性需求。

相较于传统DRAM,HBM晶圆消耗量大幅提升,持续分流、挤占通用存储产能,造成全品类供给收缩。与此同时,AI推理运算、KV Cache技术应用持续消耗NAND闪存资源,让闪存供需格局同步大幅改善。

当下终端厂商已切身遭遇存储瓶颈,为应对缺货涨价,纷纷下调设备内存配置、延长旧平台使用周期,足以证明存储芯片已成为AI产业链的核心卡点。

商业模式彻底重构:周期波动弱化,迈入长期高盈利时代

行业规则迎来根本性改变,头部原厂通过3-5年长期供货合约、预付款锁单、底部定价、配额供货等方式,牢牢掌握供应链主导权。下游客户为锁定稳定产能,只能接受长期化、强约束的合作条款。

至此,存储企业盈利不再依赖短期价格波段,正式进入长期缺货+长约锁利+供给刚性的跨周期盈利新阶段。对应的估值体系也将重塑,行业将从传统周期行业的市净率(P/B)估值,切换为成长赛道的市盈率(P/E)利润估值。

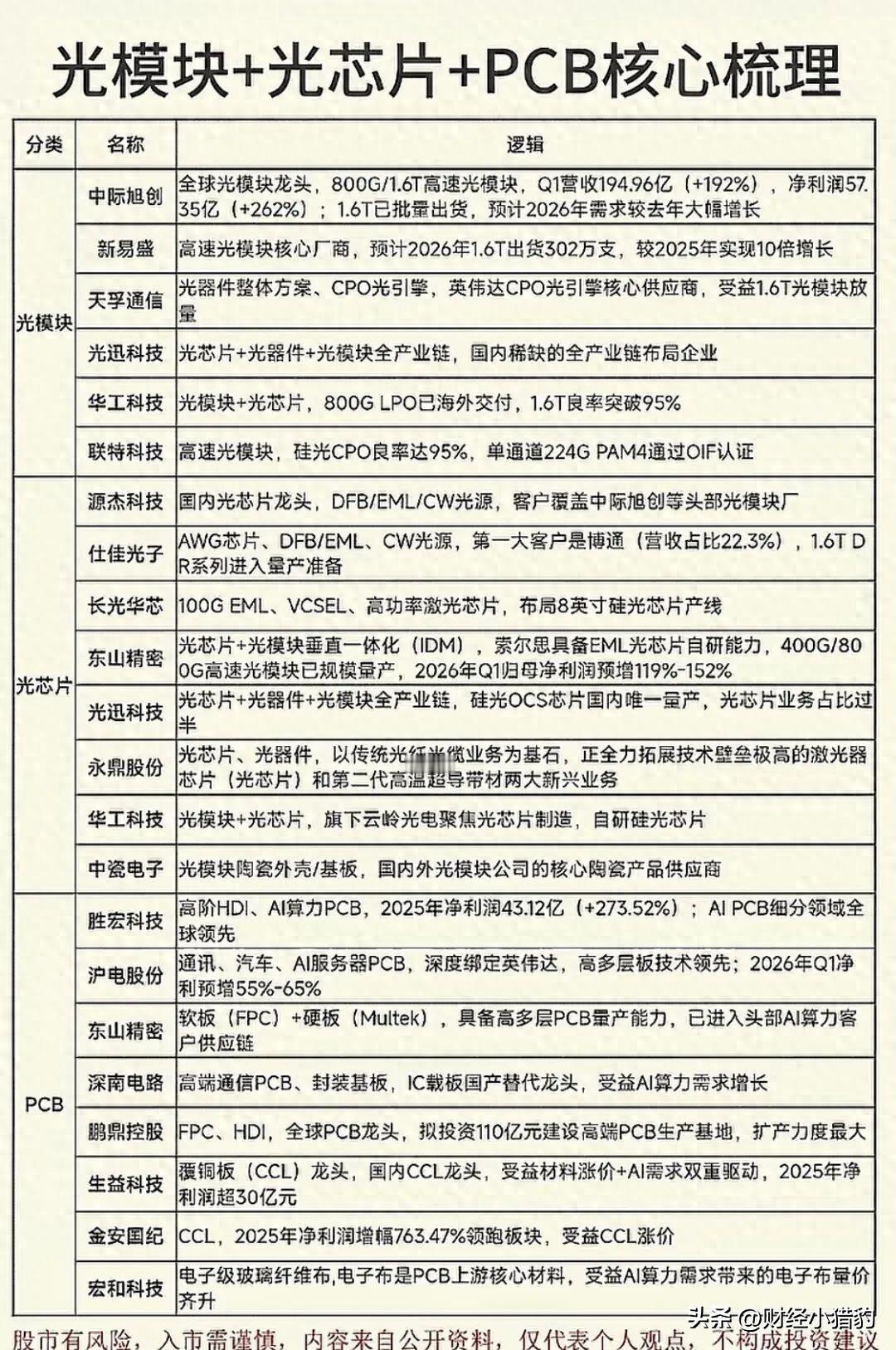

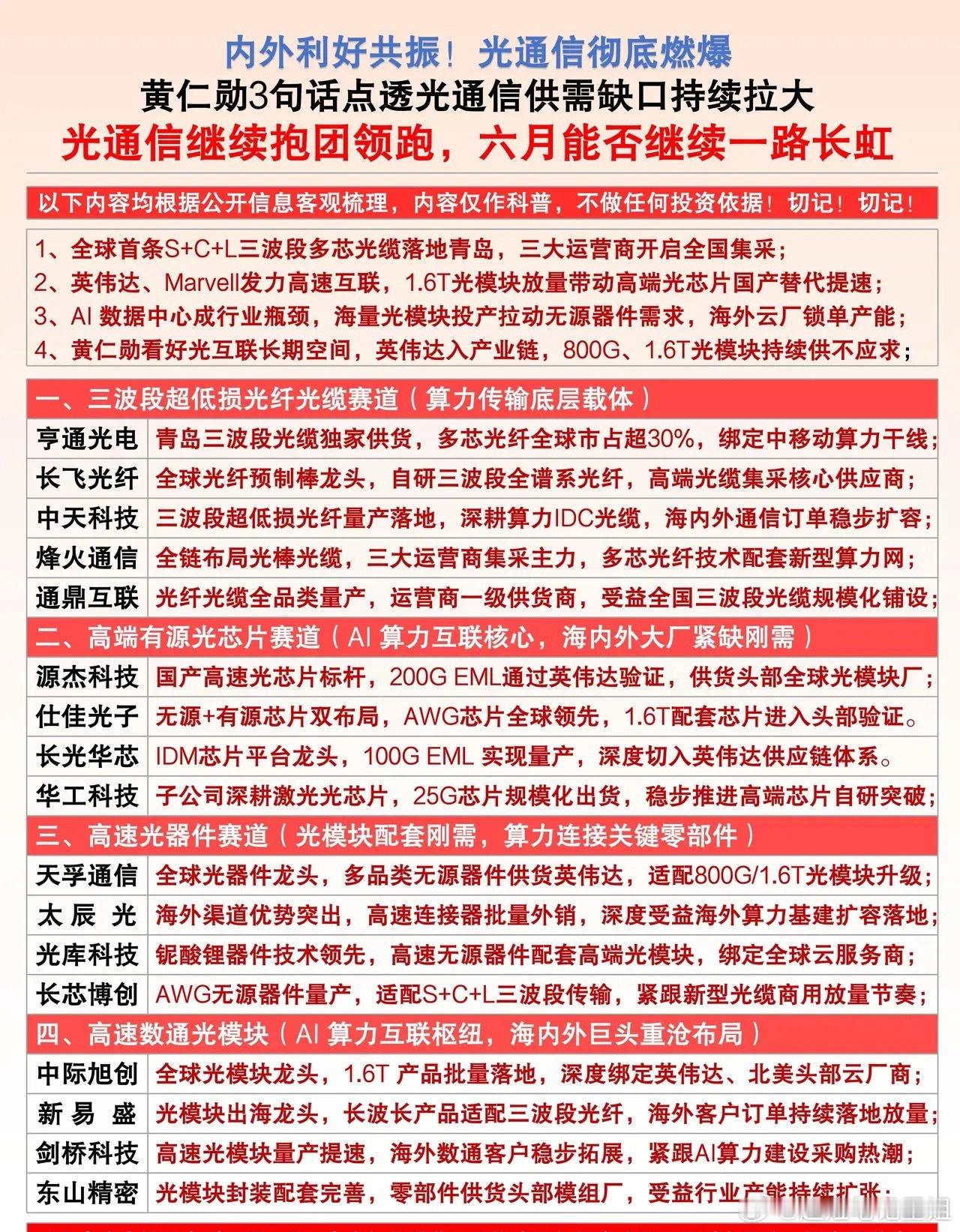

重点关注产业链标的

海外存储龙头

SK海力士、美光、三星、闪迪、西部数据、铠侠

国内存储设计企业

澜起科技、兆易创新、普冉股份、聚辰股份、北京君正、东芯股份

模组、分销与主控企业

德明利、江波龙、佰维存储、朗科科技、联芸科技、香农芯创、协创数据、中电港、大普微

(免责声明:本文内容仅为个人观点分享,不构成任何投资建议。股市有风险,投资需谨慎。据此操作,风险自担。)