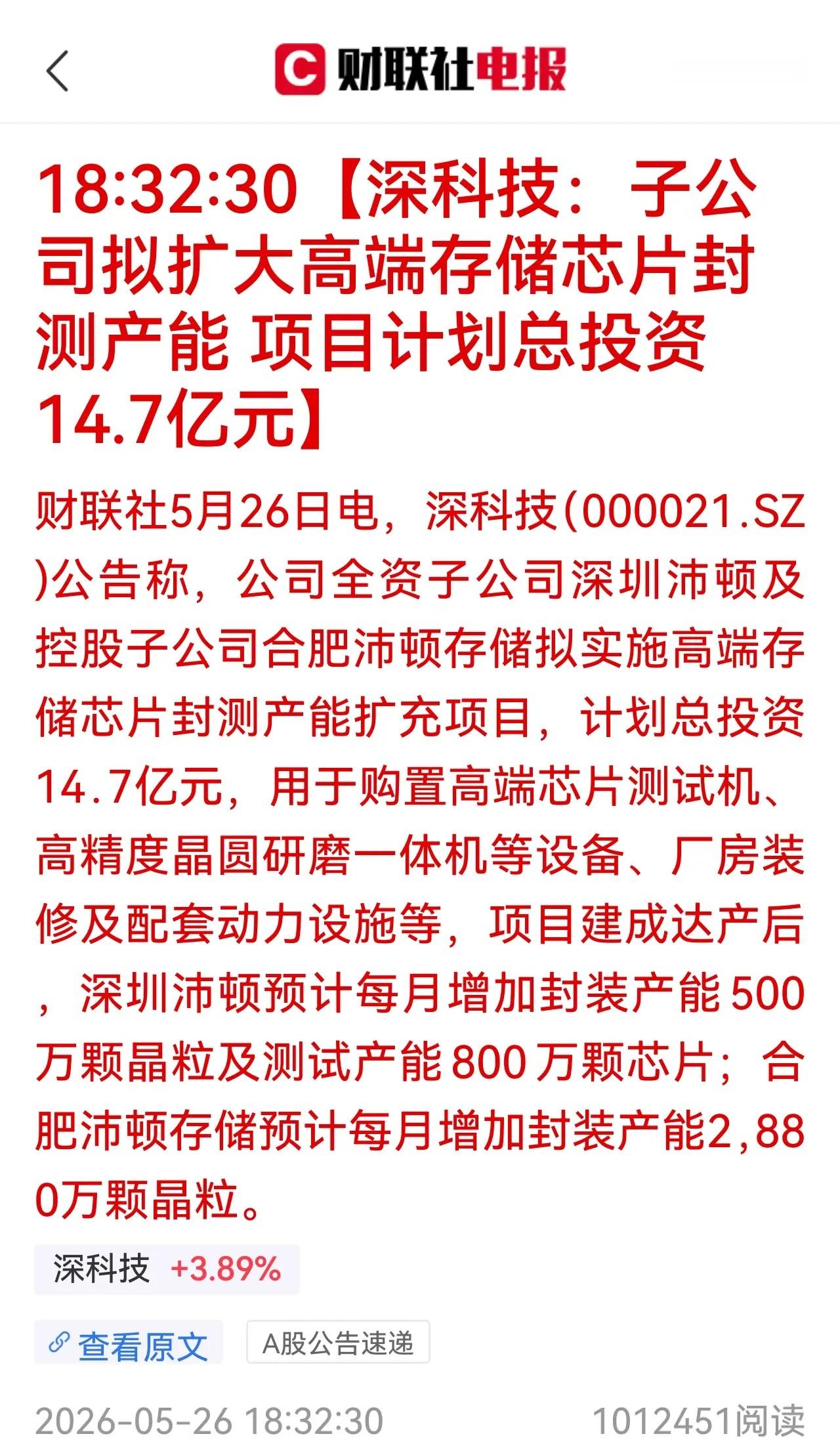

重磅利好!14.7亿豪赌AI存储!深科技满产扩产背后的“硬逻辑”

在AI算力狂飙的2026年,存储芯片已成为继GPU之后的又一“兵家必争之地”。5月26日,深科技抛出一枚重磅炸弹:全资子公司深圳沛顿及控股子公司合肥沛顿拟投资14.7亿元,大手笔扩充高端存储芯片封测产能。这并非一次简单的产能加法,而是深科技在国产存储崛起与AI超级周期双重共振下,对行业核心卡位的精准抢筹。

满产之下的“甜蜜烦恼”:扩产是刚需更是野心公告显示,此次扩产项目建成达产后,深圳沛顿预计每月新增封装产能500万颗晶粒及测试产能800万颗芯片,合肥沛顿存储预计每月新增封装产能2,880万颗晶粒。

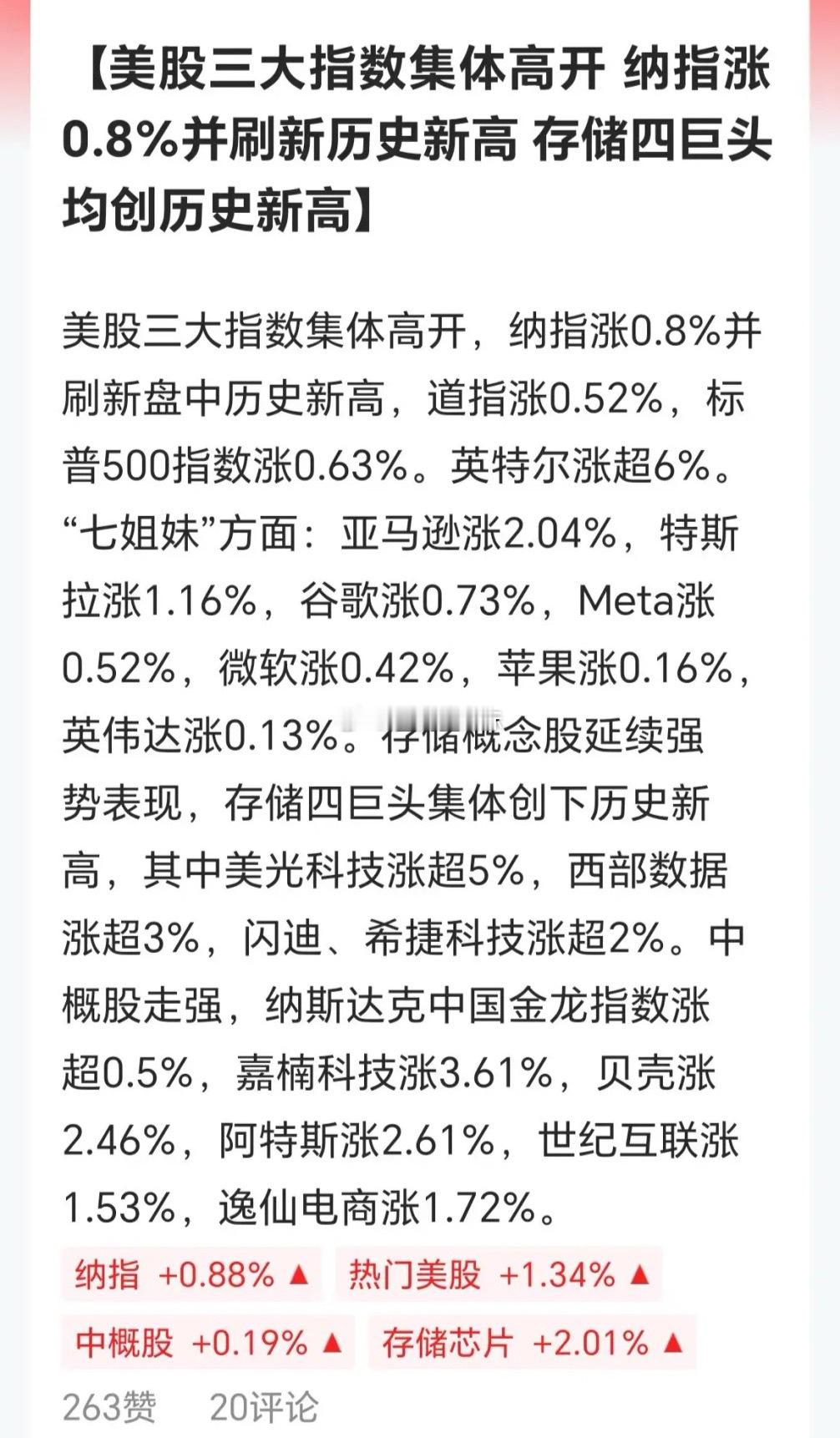

这一动作的背后,是深科技当前“幸福的烦恼”。根据近期投资者交流信息,公司合肥封测基地早已处于满产状态,且正根据客户近期需求持续扩产。在AI服务器对HBM(高带宽内存)和企业级SSD需求井喷的当下,产能即是话语权。深科技此次的14.7亿投资,正是为了解锁被产能束缚的增长天花板,预计新增产能有望每年贡献15-20亿元营业收入,相当于其2025年存储业务收入的近40%-50%。

深度绑定巨头:从“打工仔”到“合伙人”深科技的投资价值,核心在于其不可复制的客户生态。它早已不是简单的代工方,而是深度嵌入全球存储巨头的供应链核心。

- 长鑫与长存的核心伴侣:作为国内存储双雄——长鑫存储(DRAM)和长江存储(NAND)的核心封测供应商,深科技享受了国产替代的最大红利。特别是长江存储,深科技占据了其封测订单的相当大比例。随着长鑫存储2025年产能同比大增近50%,深科技的扩产正是为了承接这一波确定的增量。- 国际巨头的信赖之选:除了国产双雄,深科技也是美光(Micron)、西部数据(WD)、希捷(Seagate)等全球巨头的核心供应商。从希捷的硬盘磁头独家供应,到美光的DRAM封测,深科技在2025年前五大客户销售额占比高达57%,这种“国际+国内”双轮驱动的客户结构,极大平滑了单一市场波动的风险。- AI新贵英伟达的“隐形冠军”:市场消息显示,深科技的HBM3技术已通过英伟达及华为昇腾的验证,并有望在2026年量产。这意味着深科技已拿到AI算力时代的“入场券”,未来有望直接受益于英伟达AI服务器的爆发式出货。

技术护城河与盈利能力:高端封测的溢价权深科技的护城河在于其先进封装技术的持续突破。公司已具备16层堆叠技术、uMCP SiP封装技术的量产能力,并在Bumping、RDL等关键工艺上实现量产。这些技术是制造高性能DRAM和HBM的基石。

财务数据验证了其技术溢价能力。2025年年报显示,公司归母净利润达11.36亿元,同比增长22.07%。而进入2026年,这一增长势头更加迅猛,一季度净利润同比大增185%,毛利率提升至36.2%。随着高毛利的HBM和高端SSD封测占比提升,公司的盈利能力正处于加速释放期。

全球布局与未来展望深科技不仅深耕中国,更拥有全球化的制造基地布局,涵盖马来西亚、菲律宾、新加坡等地。这种布局使其能够灵活应对地缘政治风险,满足跨国客户的全球交付需求。

综上所述,深科技正处于“产能扩张+技术升级+客户绑定”的三重共振期。14.7亿的扩产计划,是其在AI存储超级周期中抢占身位的关键一搏。随着合肥二期及深圳新产能的逐步落地,深科技有望从“国内封测龙头”跃升为全球存储封测版图中的关键一极。

风险提示本文内容基于公开信息分析,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎。请投资者独立判断并自行承担风险。