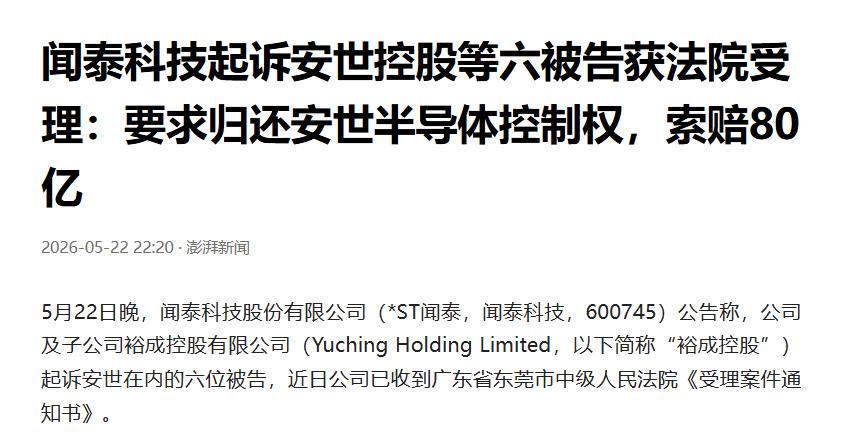

闻泰科技突然发难!5月22日,半导体圈炸锅了!*ST闻泰直接扔出重磅公告:把安世半导体三家公司加三名外籍高管,一共六个被告,告到了广东东莞中院,要求拿回安世控制权,还索赔80亿!

安世,这个当年中国出海并购的明星资产,怎么会闹到“在东莞追责荷兰体系”的地步?

从法院文件看,这场诉讼并不复杂,原告是ST闻泰和其控股实体裕成,起诉对象既有安世在荷兰注册的三家公司,也点名三位外籍高管。

闻泰方面的诉求具体且直接:一则,要求法院确认安世控股及高管们的行为属于执行、协助执行“歧视性限制措施”,而这些“措施”其实指向荷兰政府的行政限制。

二则,要求立刻停止相关侵权,要求撤回荷兰那套程序,还要促使终止部长令。

第三步,如果上面两点都做不到,闻泰就要安世股权“无偿归还”,直接重掌控制权。

第四项,连带责任索赔80亿元,对方无权推脱。

值得注意,这80亿是和公司被限制运营、利润锐减导致的实际损失挂钩,并且,公告也明确,短期对公司财务影响难以估算。

什么是“歧视性限制措施”?按公司说法,荷兰去年下达的“部长令”正好对号入座。

这个部长令点名以国家安全与“关键商品可用性”为理由,硬性规定了安世的日常运营和管理不许出“中资控股”的主意。

随后,阿姆斯特丹上诉法院判决暂停了闻泰体系一位核心高管张学政的董事、CEO职务,同时通过股权托管等手段,把安世的控制权给锁死。

这一连串举措的法律依据,是荷兰一部上世纪冷战期间出台的《货物可用性法案》,此前基本上没人动用。

这一次,荷兰政府和法院联手祭出老法宝,不仅让安世成了欧洲安全逻辑里的“风险样本”,也把中国企业推到了聚光灯前。

既然是荷兰方面“断了控制链”,为啥闻泰不去海牙、奈梅亨找荷兰法官,而非要把战场定在东莞?

其实,这里面有三重考量,其一,管辖权和“可执行抓手”最实际,闻泰是A股上市公司,安世除了荷兰总部,国内还有大量产能、供应链和资产,东莞又是安世最早落地的重要城市。

选国内法院起诉,是要把矛盾拉回一个能够真正送达、查封、处置资产的地方,也是中国企业“自保”的关键一招。

其二,跨境诉讼是个“技术活”,虽然对方人在海外,只要能做到送达通知,民事诉讼照样推进,哪怕对方不到场也可缺席审理。

最大的难关其实在于裁决如何落地——毕竟中荷之间司法互认并不通畅。

第三层逻辑,则是怎么让事件的“标签”变一变。

闻泰不是在和荷兰比公司治理,是主动把事情定义成“执行外国歧视性限制措施”,用自己的法律框架去反制,这样才能为主场取证、政策声援等争得更大的操作空间。

80亿元的索赔,其实最打眼也最有用,这笔钱不是今天要拿走全部,更像是锚定基线,用来倒逼谈判筹码。

多年并购、布局,安世被定位为闻泰集团最关键的利润来源,尤其是车规、功率器件等高门槛业务,是整个上市体系的“现金奶牛”。

一旦控制权旁落,在财务报表、资本市场、供应链、融资等环节全都敲警钟。

ST闻泰眼下已戴上退市风险帽,股价坐起过山车,这本质不是“情绪波动”,而是市场实际对公司失控局面的敏感反应。

用80亿锁住底牌,闻泰集团至少让对方明白,这是一场系统性“对价”的较量。

把镜头再往中国这边拉回,其实过去并购高潮留下的不止有喜悦,也有风险。

安世半导体在荷兰注册,股权结构难以完全落地于中国本土,一旦国际政治局势变冷,被人“按指标卡脖子”的风险暴露得淋漓尽致。

闻泰这次选择国内起诉,本质是在利用《反外国制裁法》的内生优势,把国际规则冲突带回主场,一边发挥法律优势,一边保持公司运作的主动性和弹性。

更关键,是给资本市场一个信号:即使在全链路失控、国外路线彻底被封死的局面下,母国公司依然能用合规合力维护资产底线。

从诉讼节奏来看,这类案件结局并不会很快见分晓,中荷司法体系判决互认门槛极高,国内法院判决想在荷兰落地基本无望。

不过,闻泰的操作就是要打破僵局,让西方公司在中国土壤上的资产有被查封、冻结乃至“反制”的风险。

这种“制度对冲”,是让对方明白,中国企业在全球化下具有不止一条自救路径。

再看资本市场的回声,闻泰系失控后,二级市场波动前所未有,上交所连发问询,多家券商出具风险提示,公司年报直接计提“重大不确定性”。

昔日硬科技龙头,一朝跌落到“ST”行列,这种“规则突袭”带来的连锁反应,比任何单一丑闻或亏损都来得剧烈。

其他在海外有重大交叉资产的中国公司,也都在这起诉讼中看到了风险投射和应变范本。

这场诉讼,从一纸公告到国际舆论的持续发酵,其实更像一场“规则对冲实验”的现实演练。

关键资产一旦落入别国法律环境,法律、政治、公司治理之间的界线开始模糊。

变局之下,只有不断迭代“规则适应力”,才能在看不见的墙外,守护看得见的未来。