在半导体产业链中,材料环节是制约芯片自主可控的核心瓶颈。以下是当前国内最紧缺的十大关键半导体材料及其产业现状:

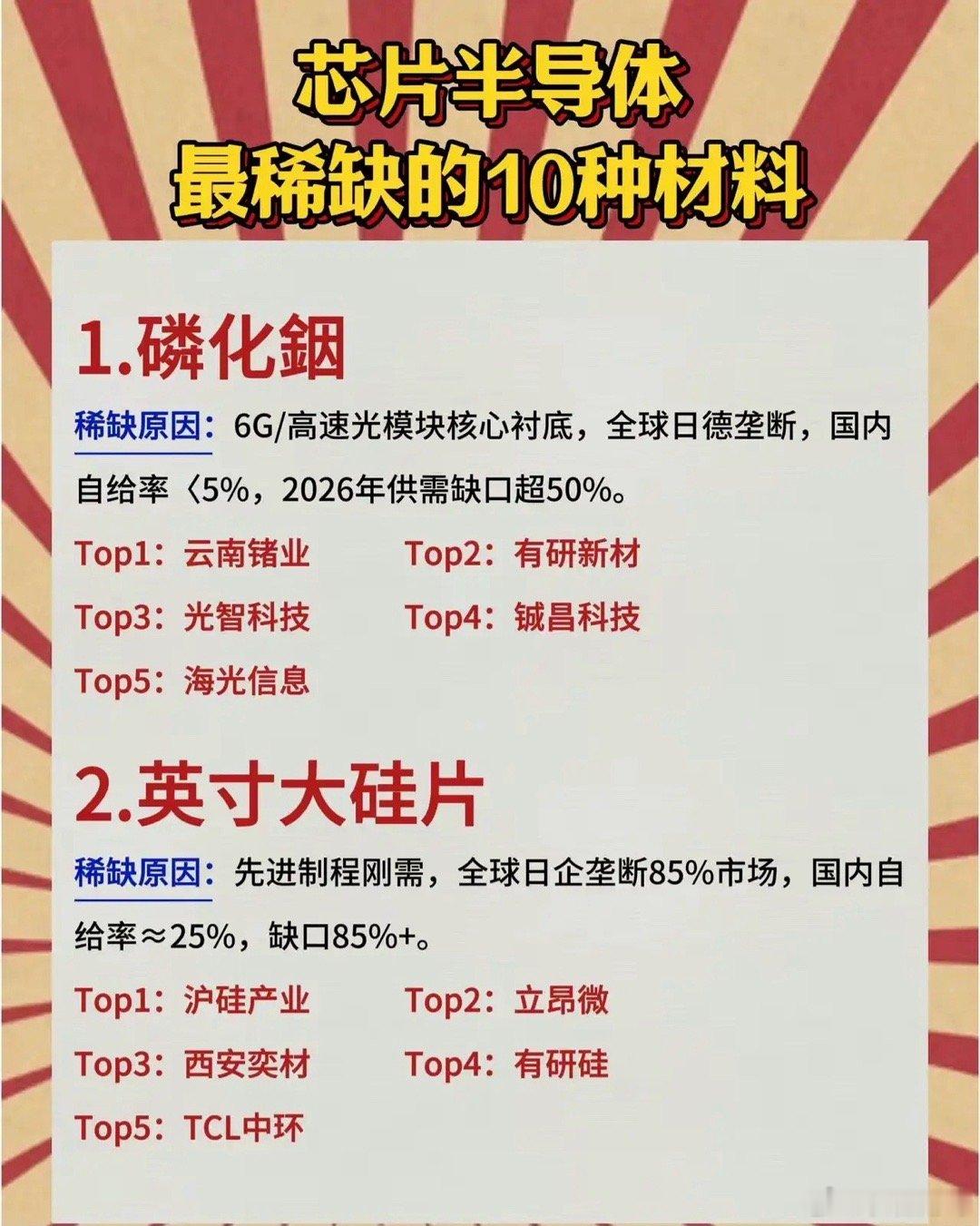

一、磷化铟(InP)

作为6G通信与高速光模块的核心衬底材料,磷化铟目前面临严峻的全球供应垄断格局,日德企业占据主导地位,导致国内自给率不足5%。预计到2026年,全球供需缺口将超过50%。国内布局该领域的核心企业包括云南锗业、有研新材、光智科技、铖昌科技及海光信息。

二、12英寸大硅片

大硅片是先进制程芯片制造的刚需基础材料,当前全球85%的市场份额被日本企业垄断,国内自给率仅约25%,市场缺口高达85%以上。沪硅产业、立昂微、西安奕材、有研硅以及TCL中环是该领域的主要参与者。

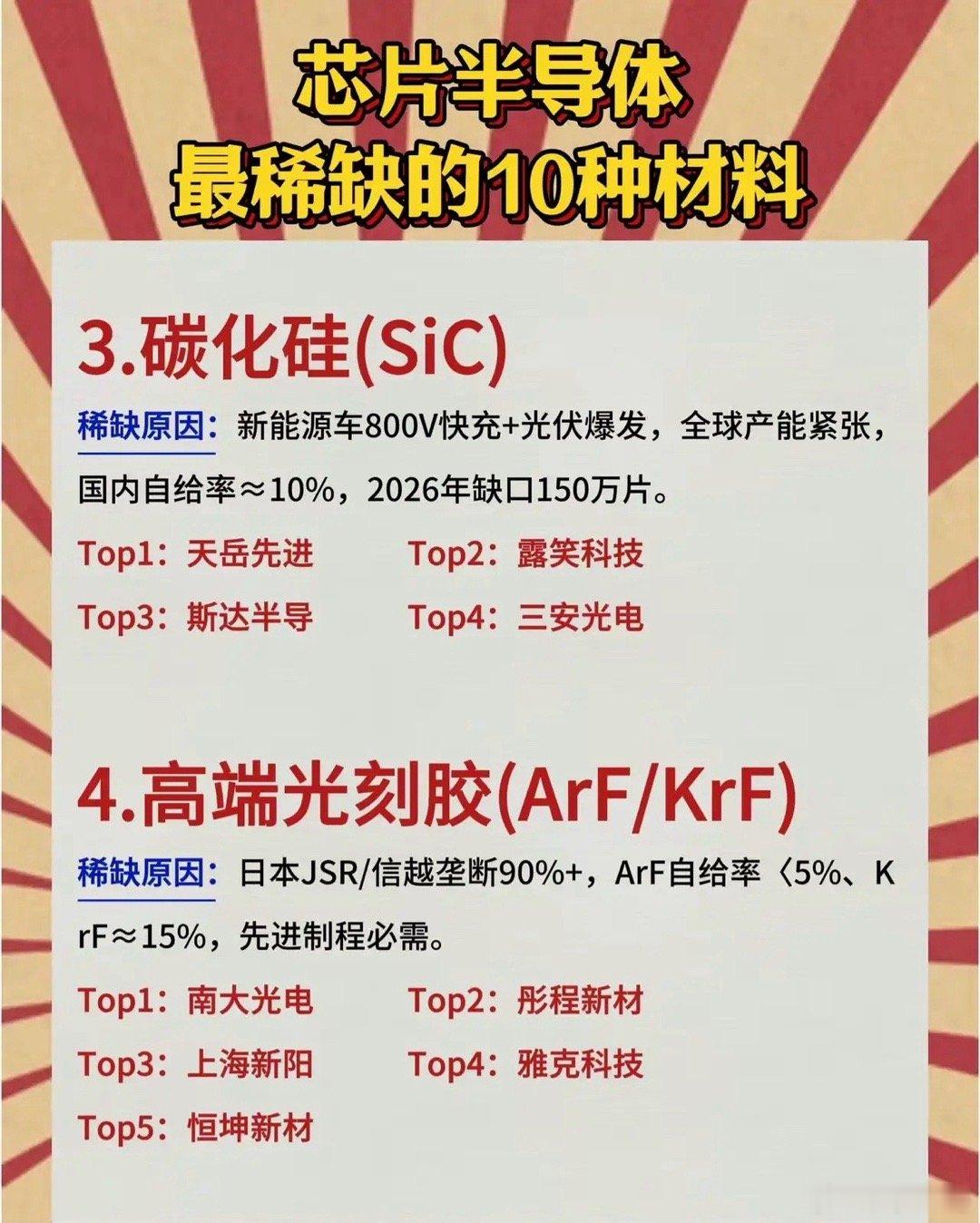

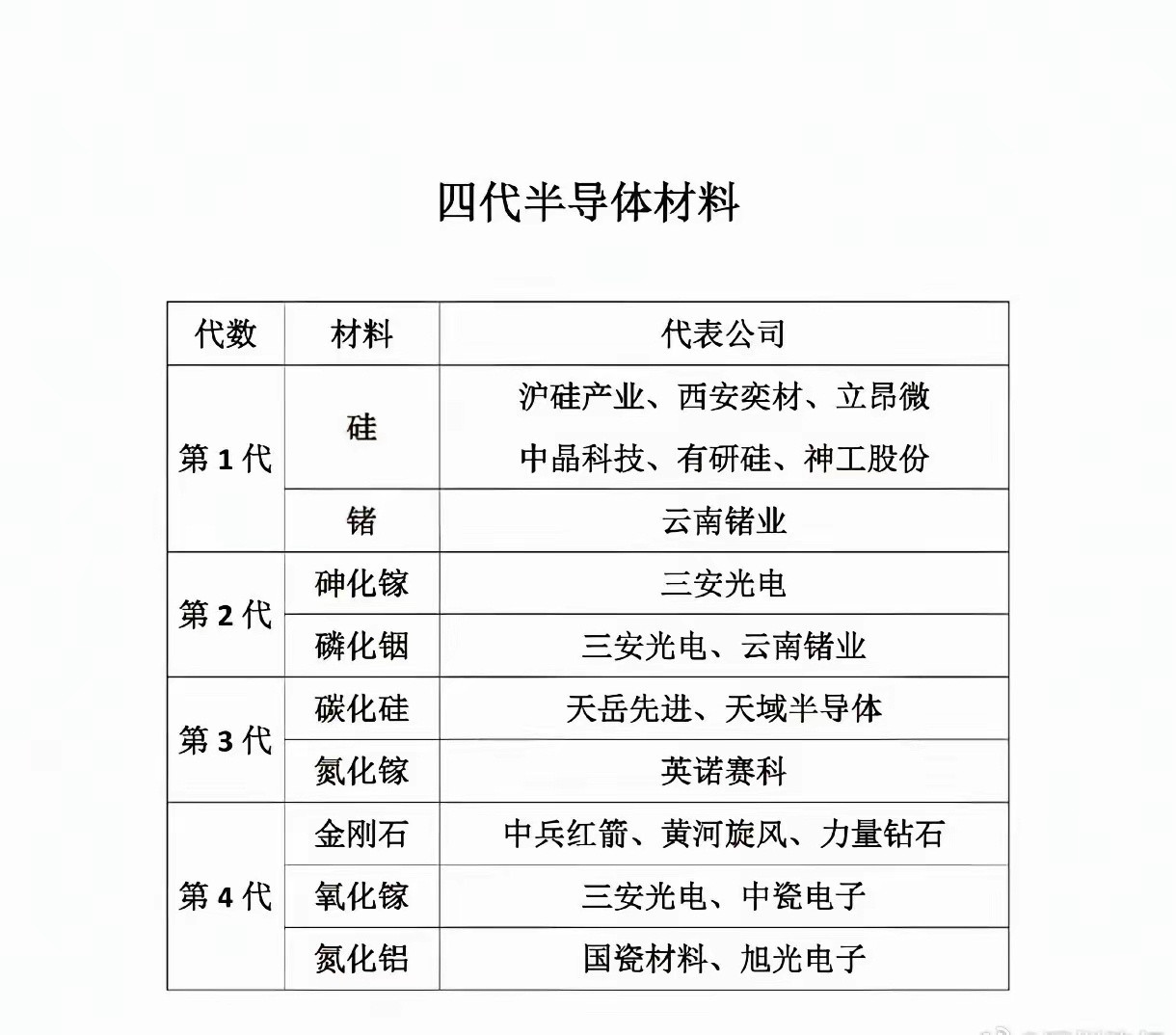

三、碳化硅(SiC)

受益于新能源汽车800V高压快充系统的普及与光伏产业的爆发式增长,碳化硅材料正面临全球性的产能紧张。目前国内自给率约为10%,预计2026年缺口将达150万片。天岳先进、露笑科技、斯达半导、三安光电是该环节的重点企业。

四、高端光刻胶(ArF/KrF)

高端光刻胶被视为先进制程的必需材料,目前日本JSR与信越化学几乎垄断了90%以上的市场,国内ArF光刻胶自给率不足5%,KrF光刻胶自给率约15%。南大光电、彤程新材、上海新阳、雅克科技和恒坤新材是国内在该领域积极突破的企业。

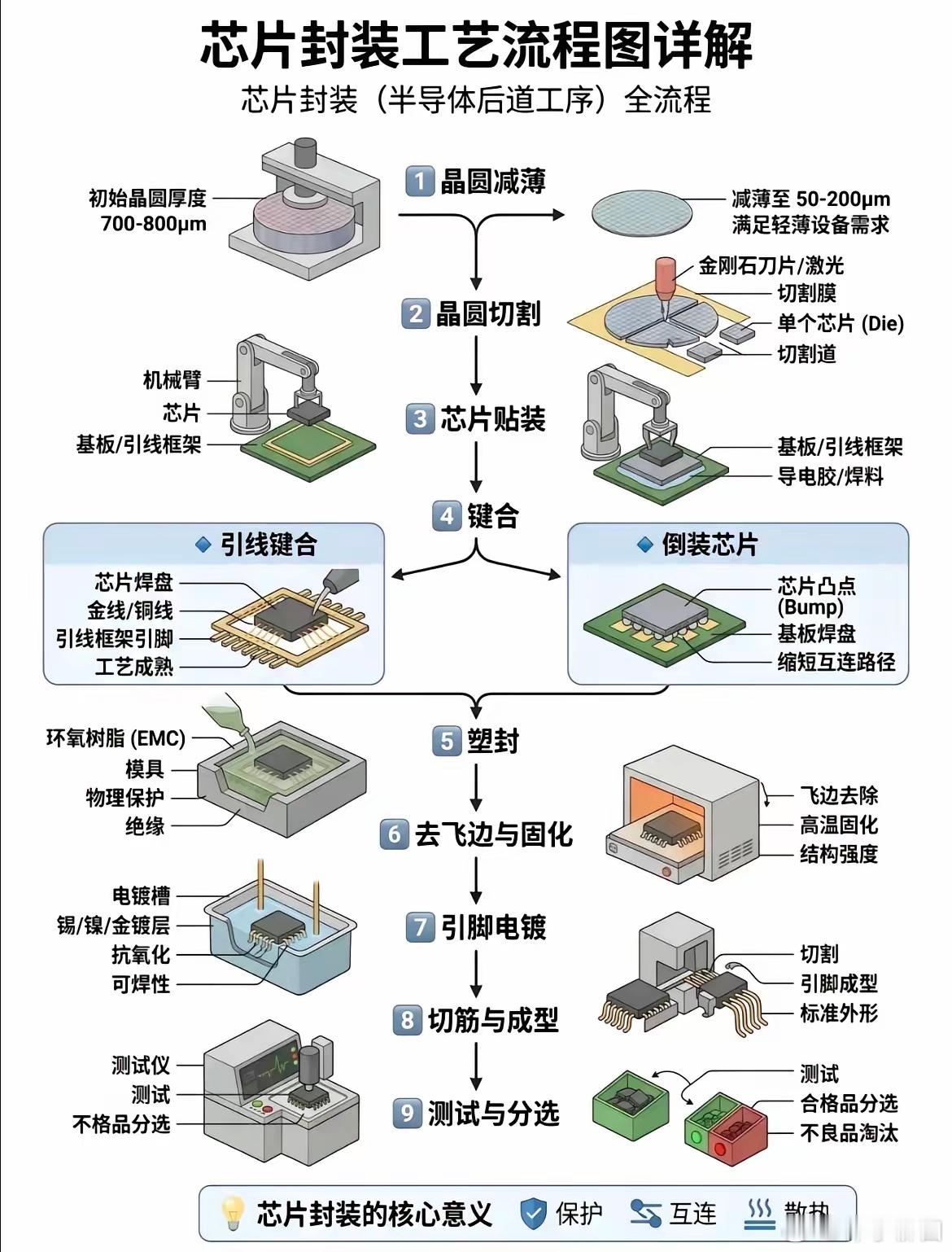

五、ABF封装基板

作为高端芯片封装的核心材料,ABF基板全球市场被日本和台湾地区企业垄断,国内自给率低于10%。随着AI芯片需求的激增,该材料缺口持续扩大。深南电路、沪电股份、兴森科技、生益科技、金安国纪是该领域的核心供应商。

六、超高纯溅射靶材

3nm及5nm等先进制程制造中不可或缺的超高纯溅射靶材,其高端市场70%的份额被日美企业垄断,国内自给率不足10%。江丰电子、有研新材、阿石创、欧莱新材和中钨高新是该领域的重点企业。

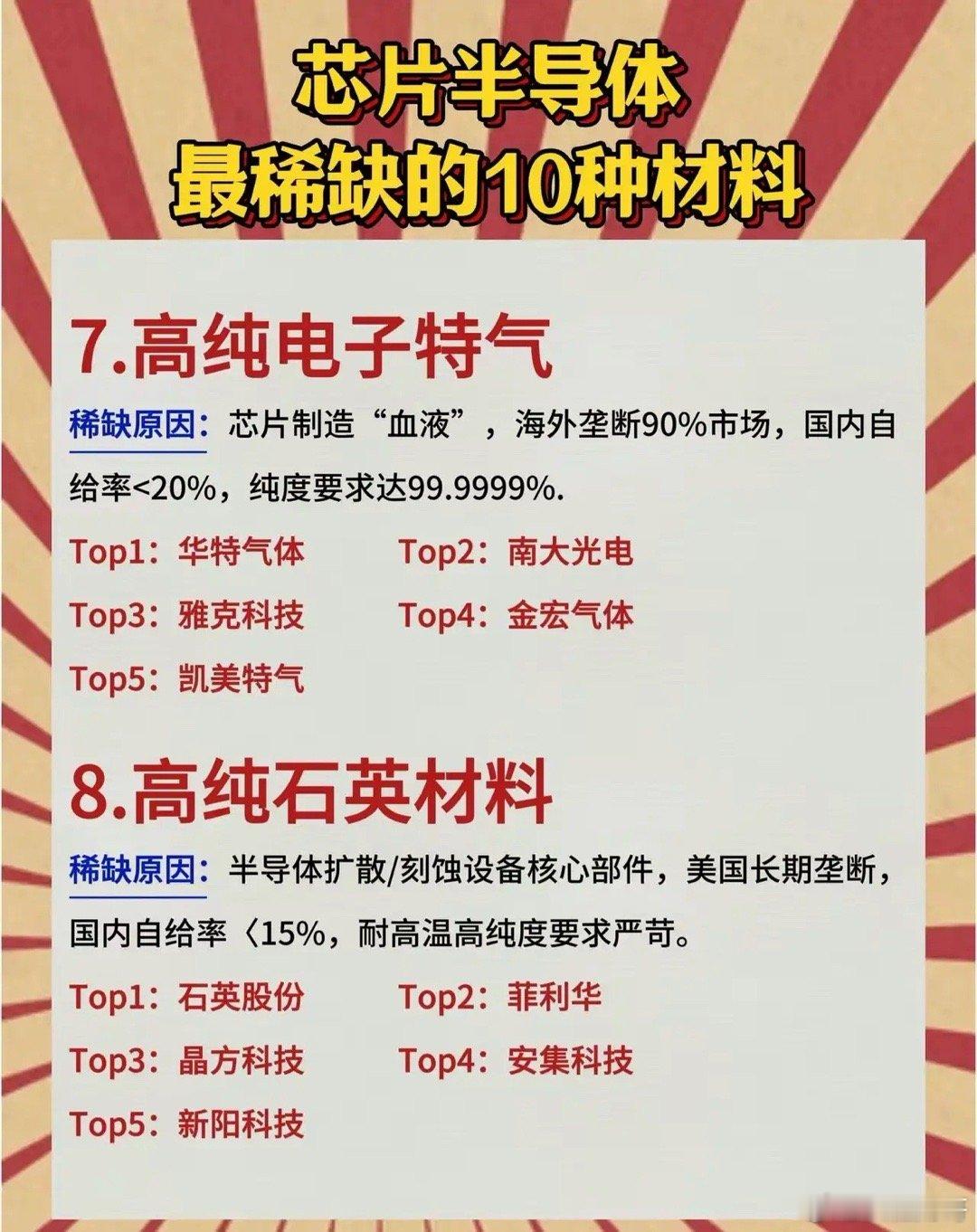

七、高纯电子特气

被誉为芯片制造的"血液",高纯电子特气对纯度要求高达99.9999%(6N级别),海外企业垄断了90%的市场,国内自给率低于20%。华特气体、南大光电、雅克科技、金宏气体和凯美特气是该领域的主要厂商。

八、高纯石英材料

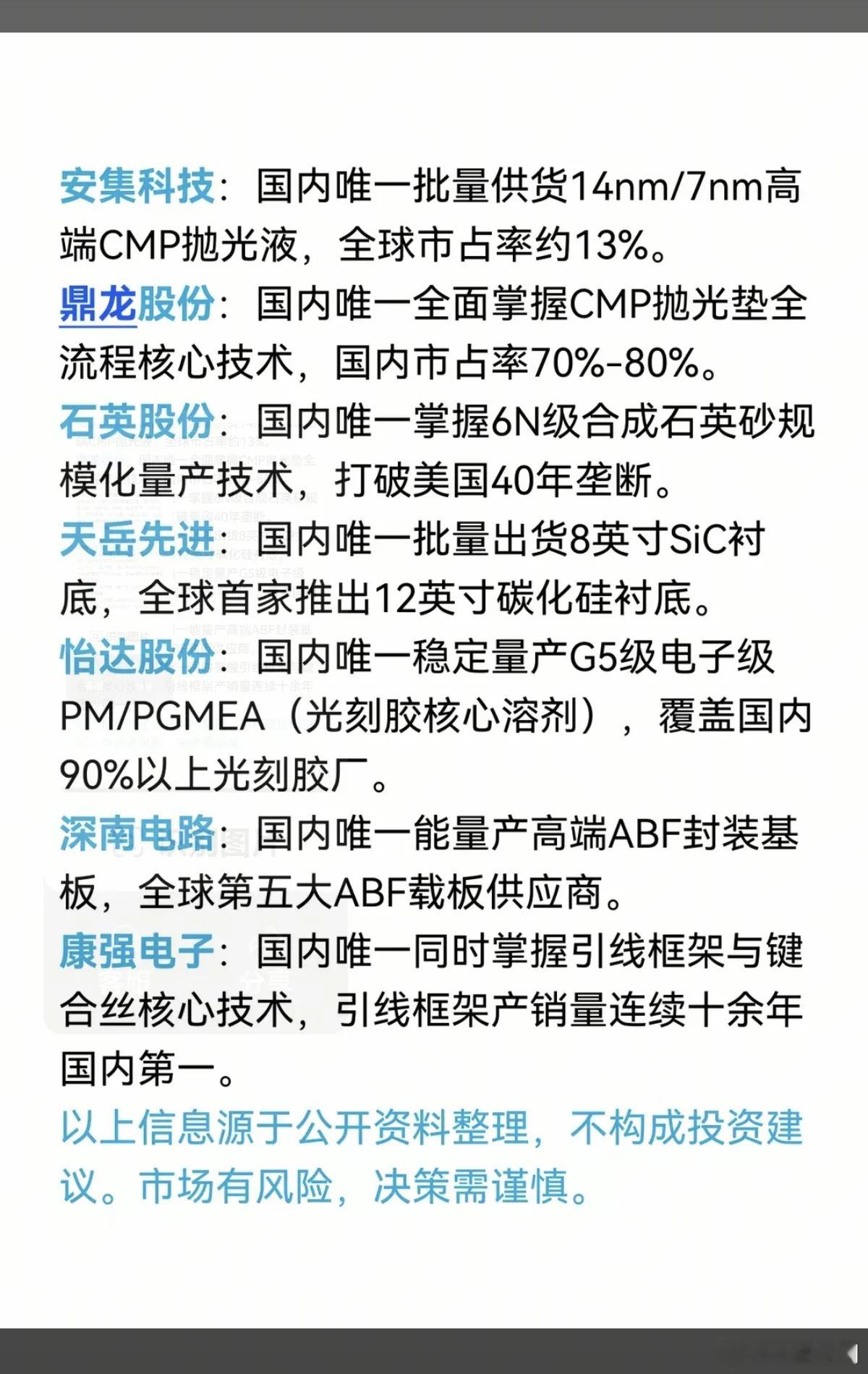

作为半导体扩散与刻蚀设备核心部件的关键材料,高纯石英长期被美国企业垄断,国内自给率不足15%,且材料需满足严苛的耐高温与高纯度要求。石英股份、菲利华、晶方科技、安集科技和新阳科技是该领域的重要参与者。

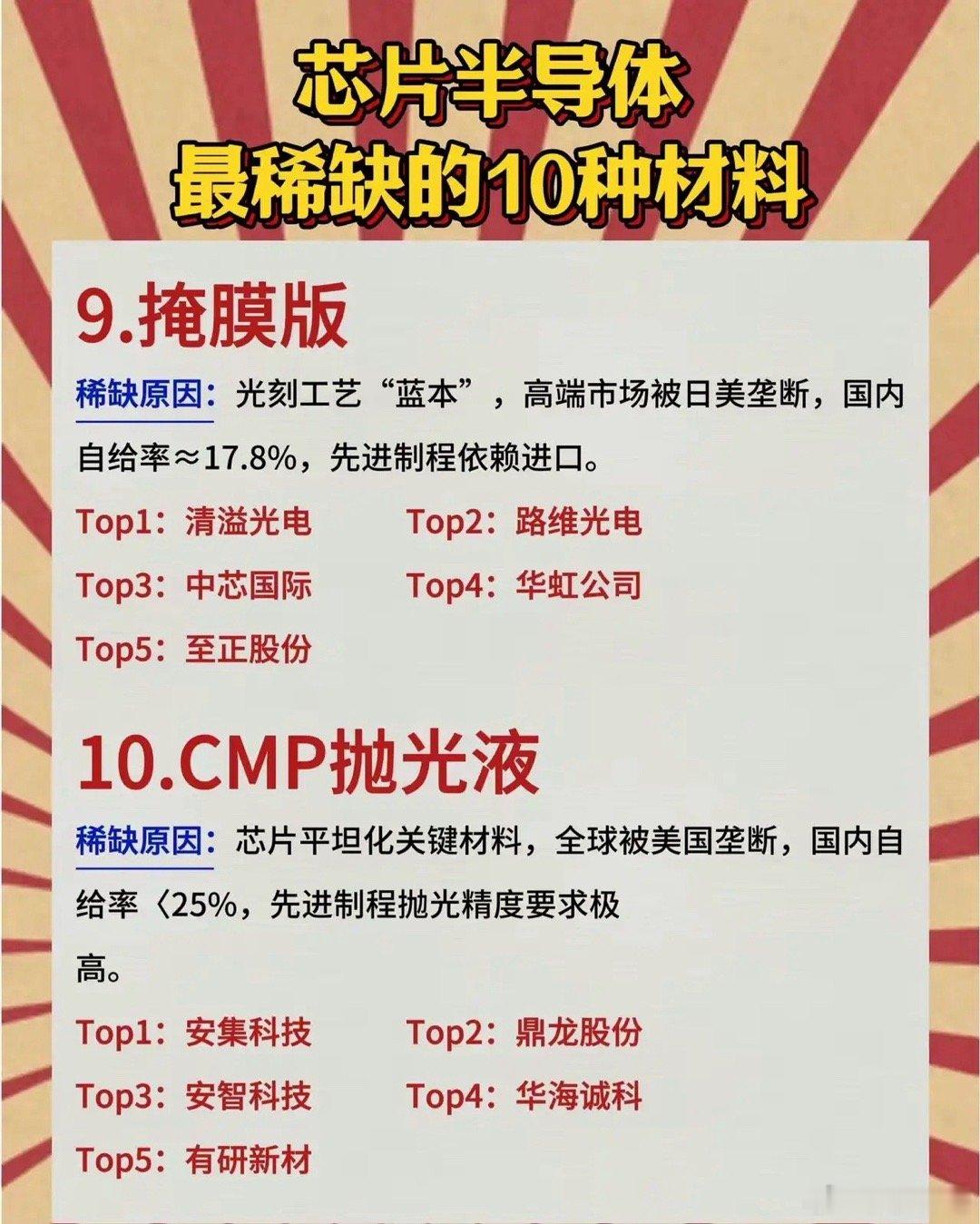

九、掩膜版(光罩)

掩膜版是光刻工艺中的"蓝本",高端市场被日美企业垄断,国内自给率约为17.8%,先进制程仍高度依赖进口。清溢光电、路维光电、中芯国际、华虹公司、至正股份在该领域有所布局。

十、CMP抛光液

作为芯片平坦化工艺的关键材料,CMP抛光液全球市场被美国企业垄断,国内自给率低于25%,且先进制程对抛光精度要求极高。安集科技、鼎龙股份、安智科技、华海诚科和有研新材是该领域的主要企业。