谁还把长鑫存储当“烧钱黑洞”,这回真得改口了。合肥憋了快十年,硬是把一张别人坐惯了的存储牌桌,掀出了中国位置。

5月17日,长鑫科技更新科创板招股书,这家公司一下又被推到聚光灯底下,不是因为讲了多动听的新故事,而是因为账面数字太硬,硬到连一向挑剔的市场都没法装看不见。

2026年第一季度,长鑫科技营业收入达到508亿元,同比增长719.13%,归母净利润247.62亿元,前几年还在亏损泥里打滚,这一把直接翻了面。

很多人这会儿才开始追着问,长鑫到底做对了什么,合肥到底押中了什么,问题其实不在这家公司突然会赚钱了,而在于这家公司终于熬到了能证明自己不是赔本陪跑的那一天。

存储芯片这个行当,从来不讲温情,厂房要钱,设备要钱,研发要钱,试错更要钱,一条线没跑顺,几十亿就像水一样灌进去,外头看着都心里发紧。

长鑫早些年最常听到的话,不是什么国产希望,而是这东西太能烧,多久能回本,值不值得继续顶,问的人多,敢真掏钱等的人少,这才是半导体最现实的一面。

招股书摆得很明白,2022年至2025年上半年,长鑫科技累计研发投入188.67亿元,2024年仍然亏损71.45亿元,重资产和高研发两头压着,换成短线思维,早就觉得这门生意不该再做。

可合肥没按短线玩法来算账,它盯的不是哪一年报表好不好看,而是中国的DRAM要不要有人硬着头皮往前拱一步,这一步没人拱,后面一串产业都得被卡着。

这也是长鑫最容易被误读的地方,很多人把它看成一家公司从亏损到盈利的逆袭,其实它更像一块被硬塞进产业拼图里的缺口补丁,补上了,整盘局才开始像样。

过去很长时间,全球DRAM基本就是几家巨头说了算,三星、SK海力士、美光把市场切得很稳,价格、产能、节奏,都不是后来者能轻易碰的。

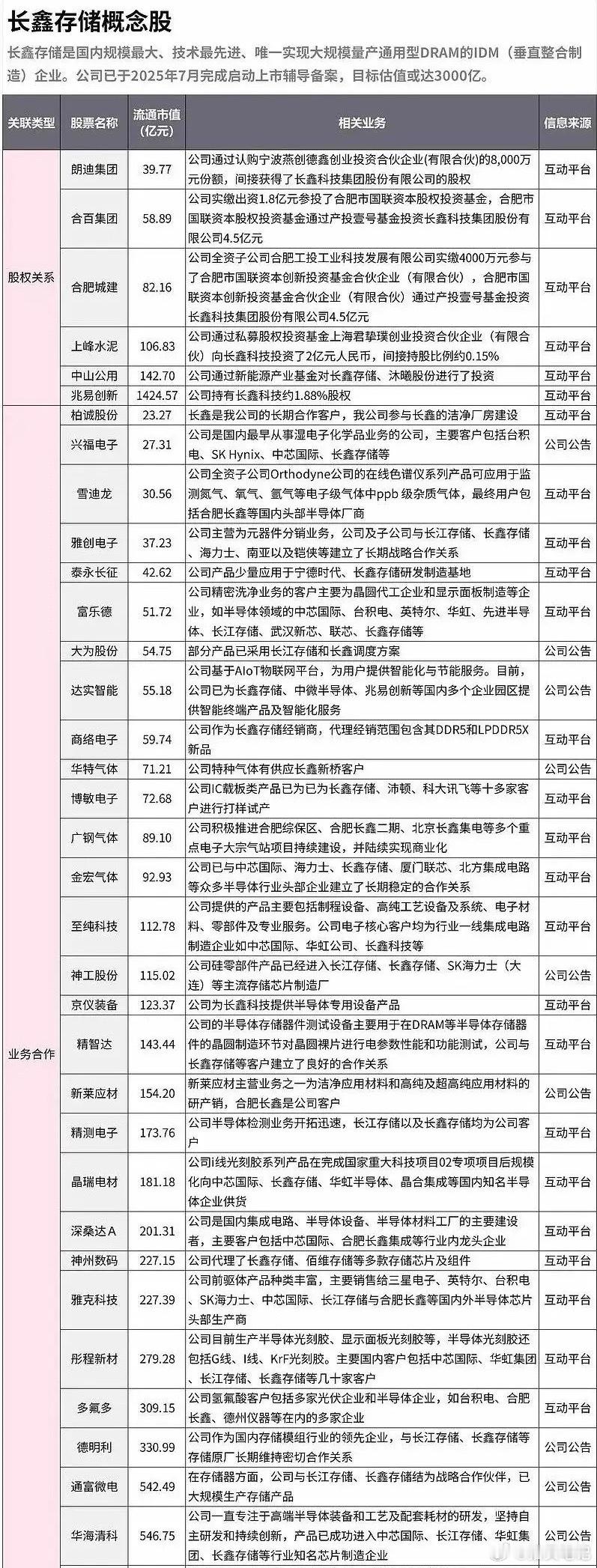

长鑫的分量,先不用说得多玄,单看一个事实就够了,它已经是中国规模最大、技术最先进的存储IDM企业,在合肥和北京布局了3座12英寸晶圆厂,产品线覆盖DDR和LPDDR主流系列。

这不是实验室里做出几颗样品的概念,也不是展会上摆两块板子的热闹,而是开始往真正的供应链深处走,能量产,能交付,能接住客户,这三件事凑齐,位置才算坐稳一半。

更关键的是,市场还真给了它一个窗口期,海外大厂这两年把注意力越来越多放到HBM、服务器DDR5这类附加值更高的产品上,传统DRAM产能被重新分配,供给一紧,价格就上去了。

长鑫没有错过这个口子,规模化生产的成本优势叠加涨价周期,让毛利率从过去的低位一路爬升,招股书里写得很清楚,报告期各期主营业务毛利率已经从负值走到41.02%。

很多人喜欢把这叫运气,其实这话说轻了,真正的运气从来只认一种人,就是已经把产线、工艺、团队和供应链准备好的人,风来了能接住,才叫本事,风来了还在画图纸,那只能干看着。

再往深一层看,长鑫这波翻身,不只是赚了钱,更是把中国在存储产业里的位置往前拽了一截,原来更多时候是大买家,现在至少开始成为一部分供给者,这个变化很实。

别小看这个变化,买得多不等于有话语权,能稳定供货,才有资格谈条件,能把产品放进主流市场,才谈得上分流定价权,这也是为什么长鑫一动,二级市场和产业链都跟着兴奋。

眼下AI把存储又抬到了更高的位置,算力芯片再猛,也得有高速存储跟上节奏,这让HBM成了行业最热的词,几家国际巨头都在围着这块蛋糕转,谁掉队,谁就可能丢掉下一轮主导权。

长鑫被反复提起,也在于市场普遍把它看成中国DRAM继续向高端迈进的重要坐标,至少在DDR5、LPDDR5这些主流产品上,已经不只是追赶姿态,而是在努力把量产和供应链位置做厚。

现在又夸它跑得猛,可长鑫真正难的几年,恰恰就发生在没人愿意夸的时候。

厂子得建,设备得上,人才得抢,制程得磨,产品得迭代,哪一步都急不得,半导体最折磨人的地方就在这儿,明明知道方向大致没错,可每个季度看报表都像在接受拷问。