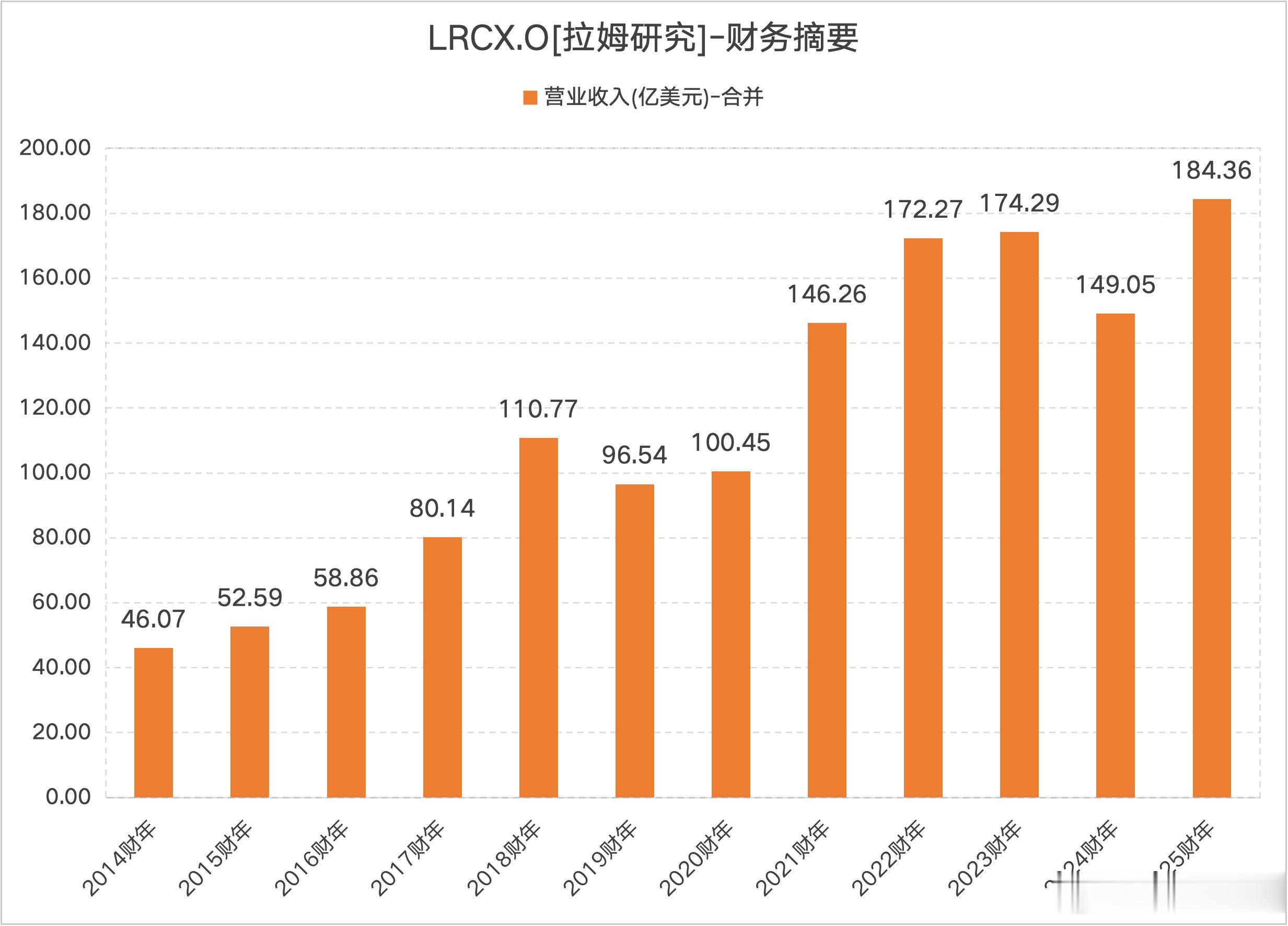

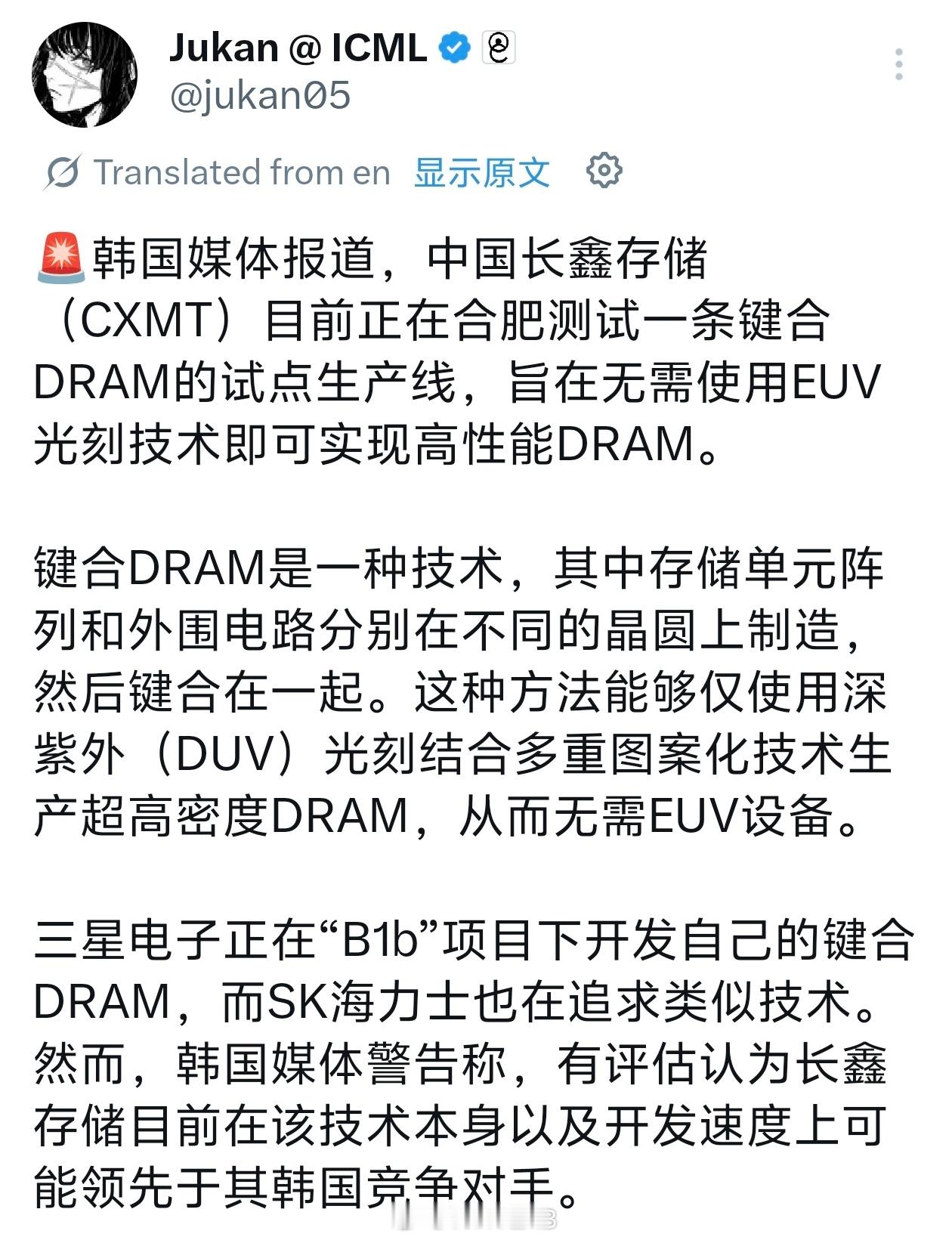

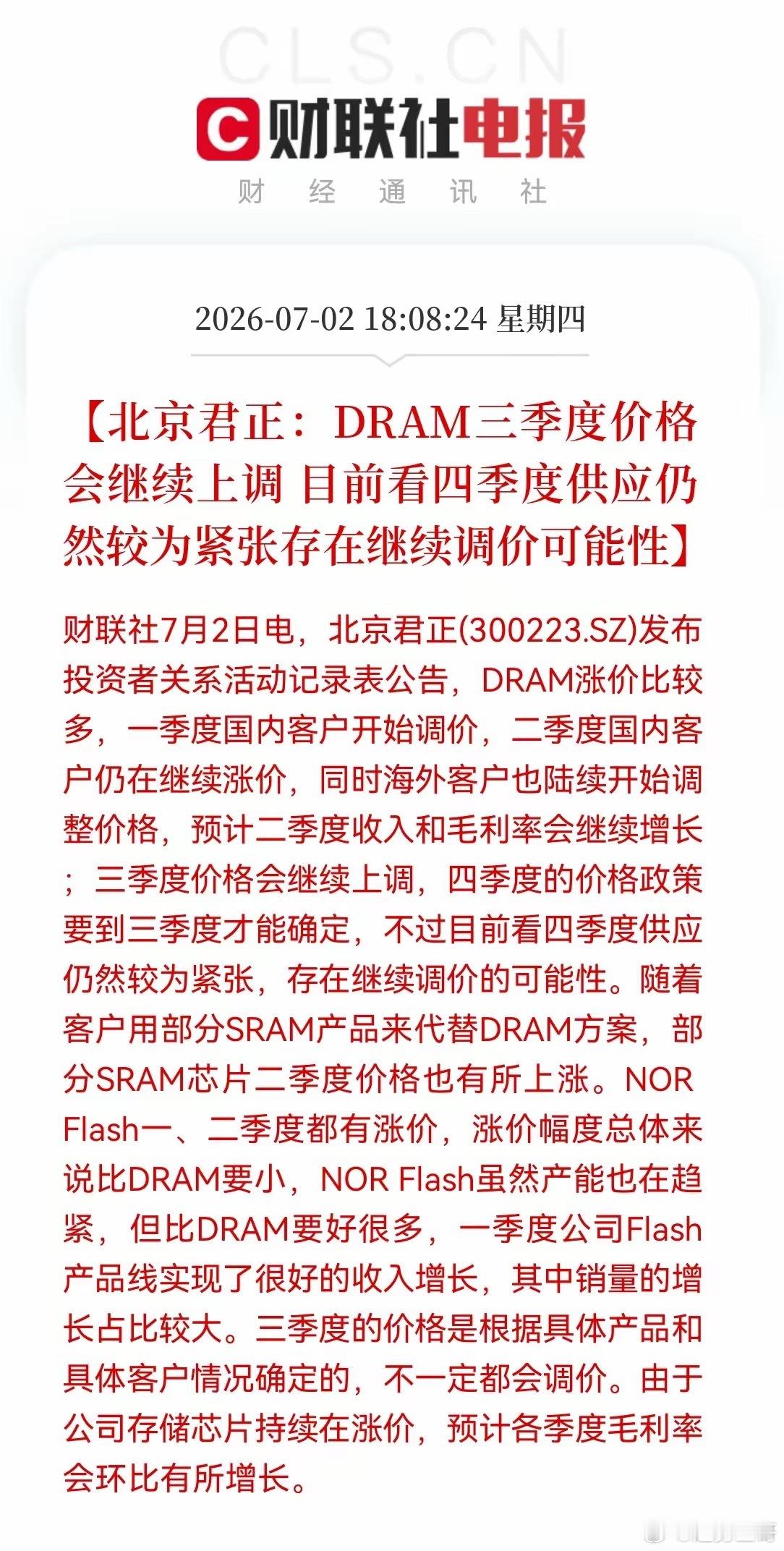

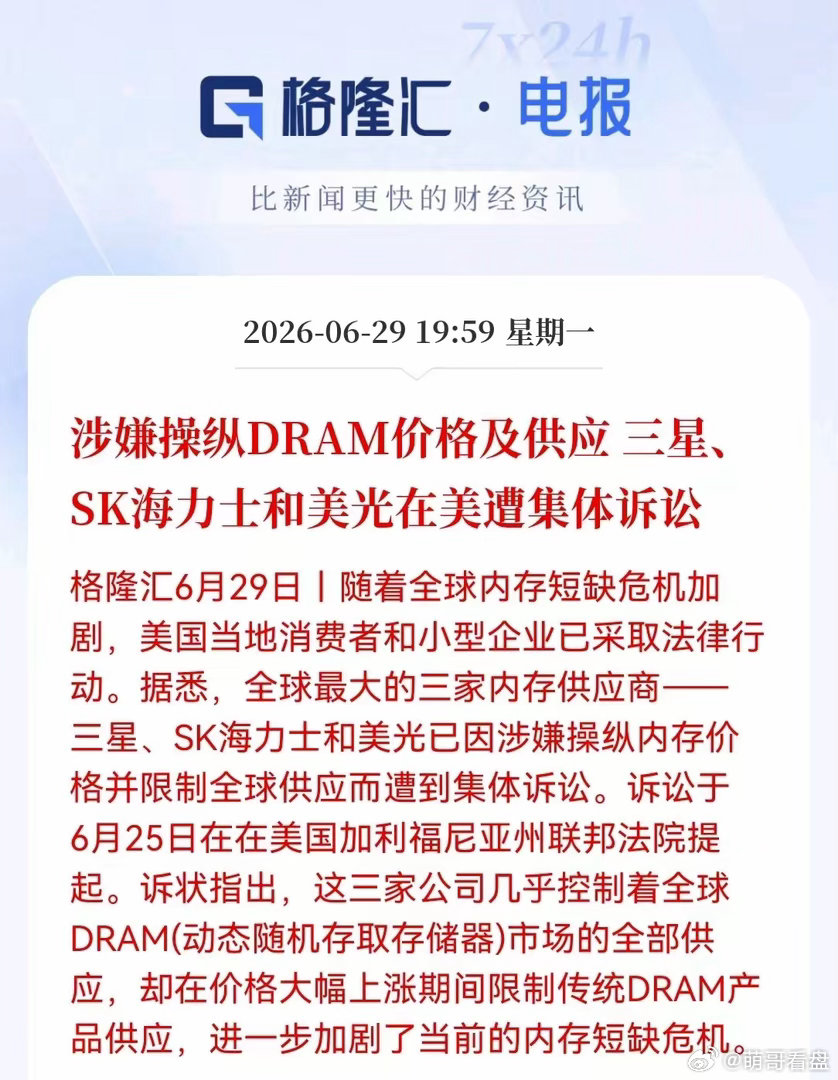

标签: dram

★★KISKRTech:SKHynix(000660)-2Q26业

★★KISKRTech:SKHynix(000660)-2Q26业绩未达预期是长期稳定上涨的起点KIS半导体分析师MinsookChae预览了SKHynix(000660)2Q26营业利润预期为60.4万亿韩元(环比+61%,同比+556%),比共识预期的65万亿韩元低8%。分析师下调了2Q26的ASP增长假设,原因是公司:1)HBM销售占比高于同行(HBMASP涨幅较商品型产品慢),2)公司商品型DRAM价格涨幅低于原街头预期,3)LTA效应(ASP更稳定)开始显现。因此,2Q26DRAM综合ASP增长率预期下调至环比+28.9%(此前+50.0%),商品型DRAMASP增长率下调至34.2%(此前60.6%)。但是,综合ASP增长率将在3026.随着HBM4大规模生产正式启动而回归市场平均水平,约为环比10%。然而,这并不是下行信号。相反,短期预期修正是因为更现实地反映了3-5年LTA结构,这将带来更稳定的长期盈利增长(FY26/27/28OP增长同比+419%/+53%/+19%)。事实上,分析师预计公司整体OPM将继续从2Q26预期的纪录高点74.6%上升。预计估值将重新评级,以反映利润的可持续性;LTA正在降低盈利波动性并提高可见度,这一直是折价因素。

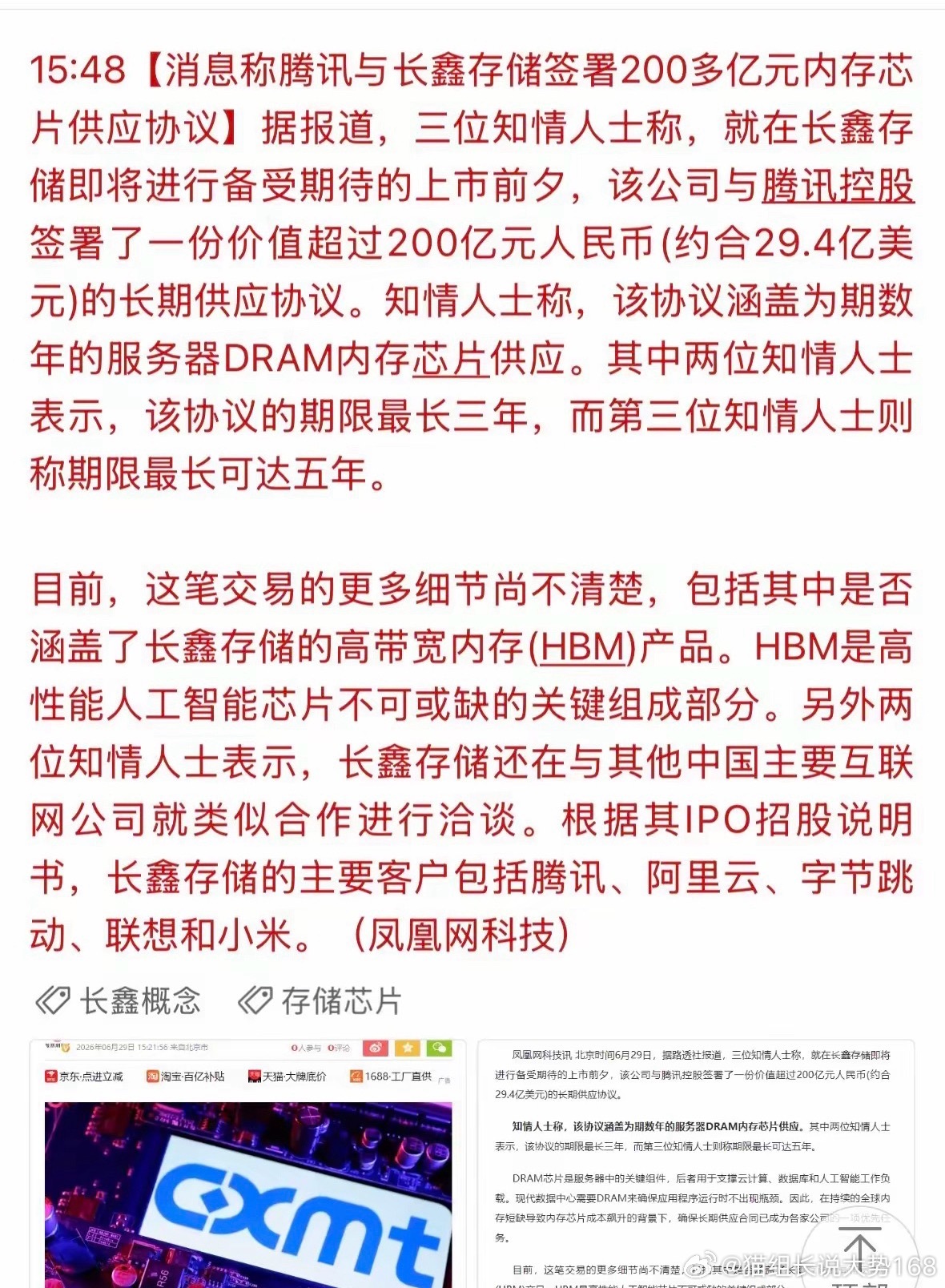

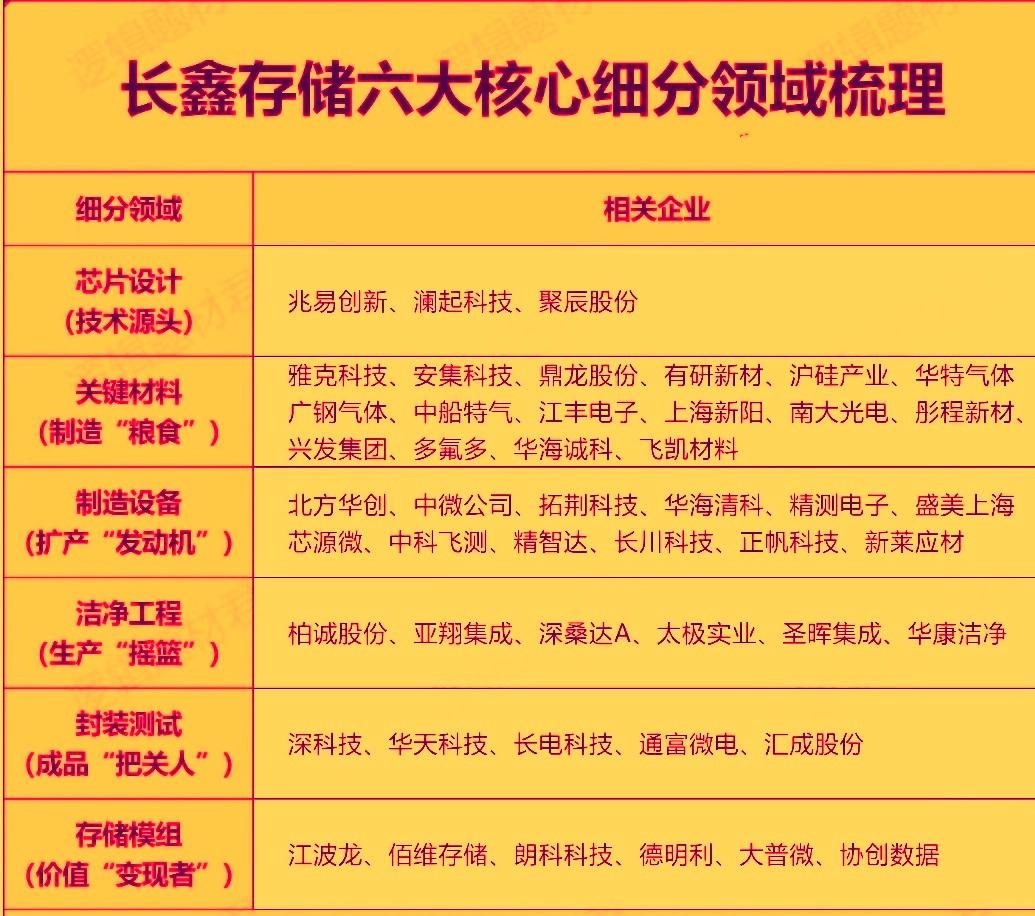

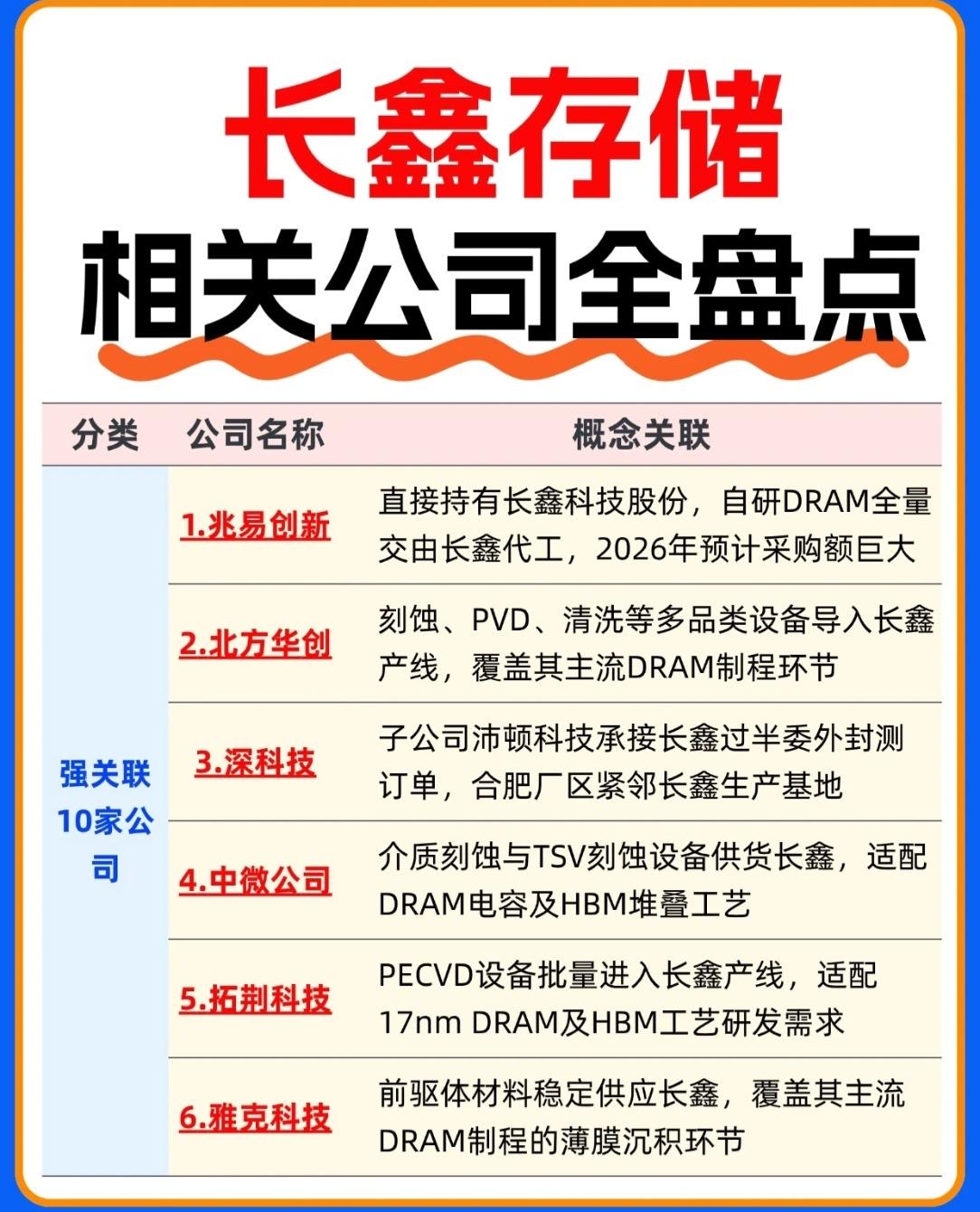

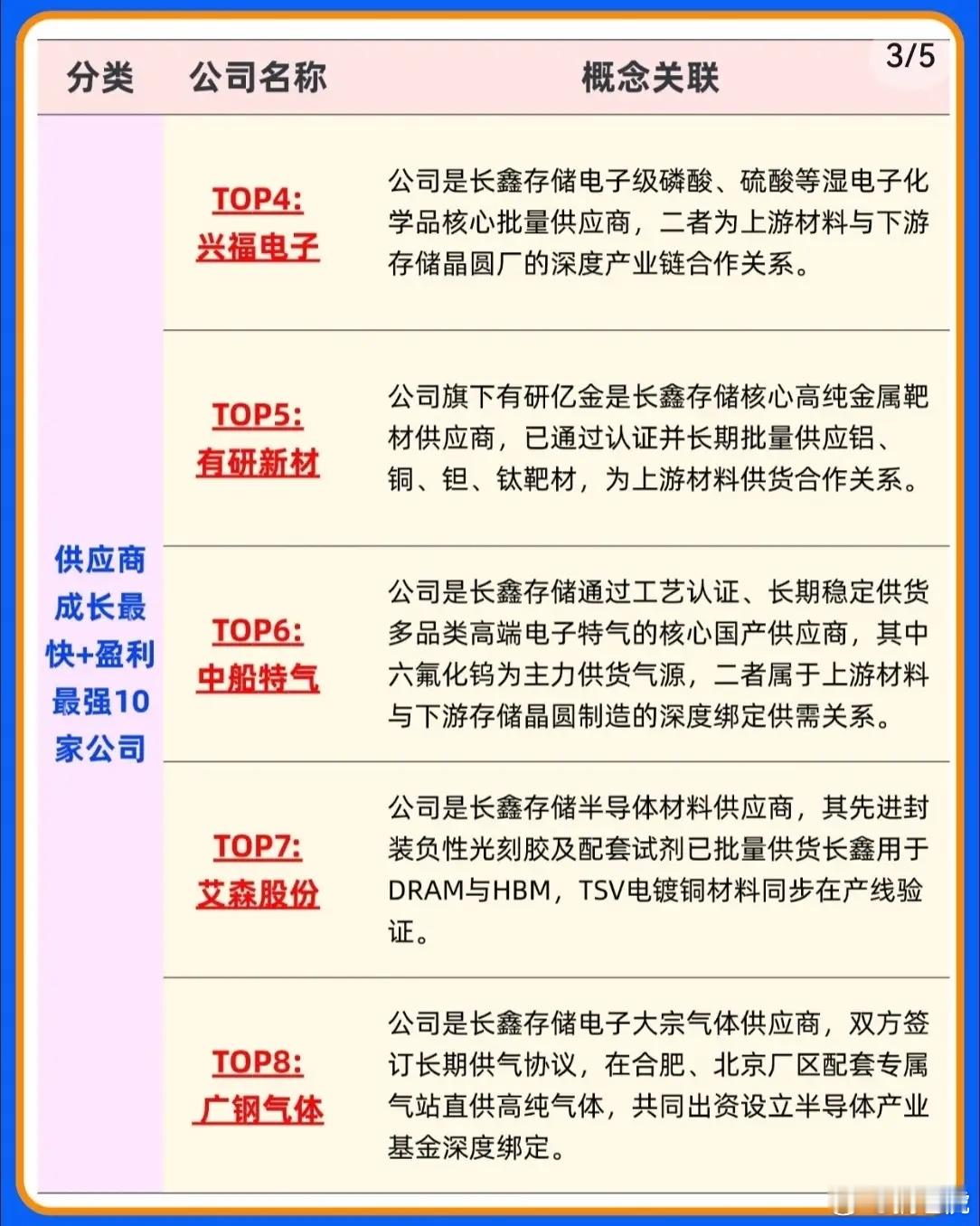

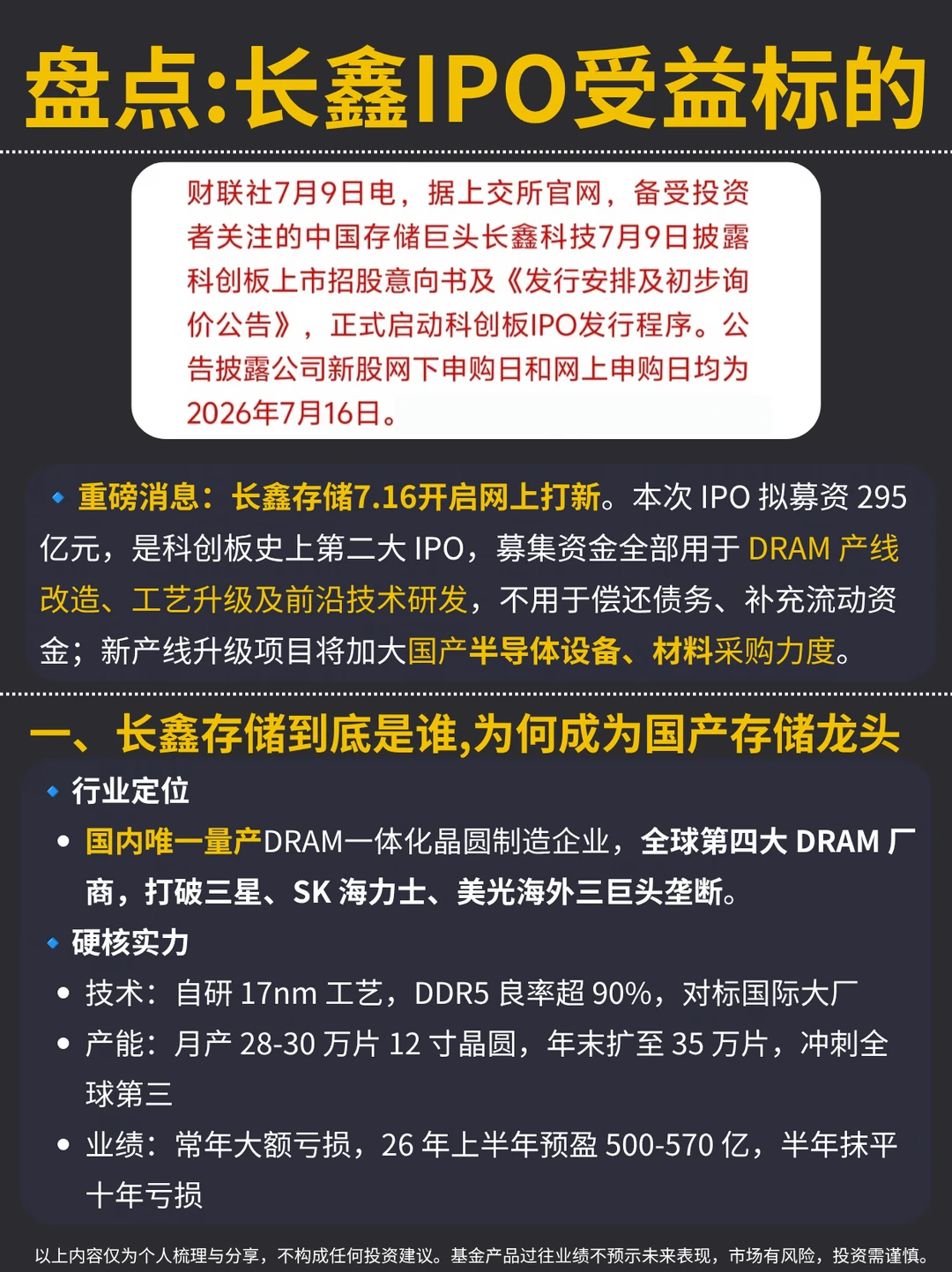

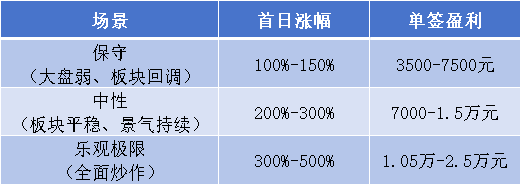

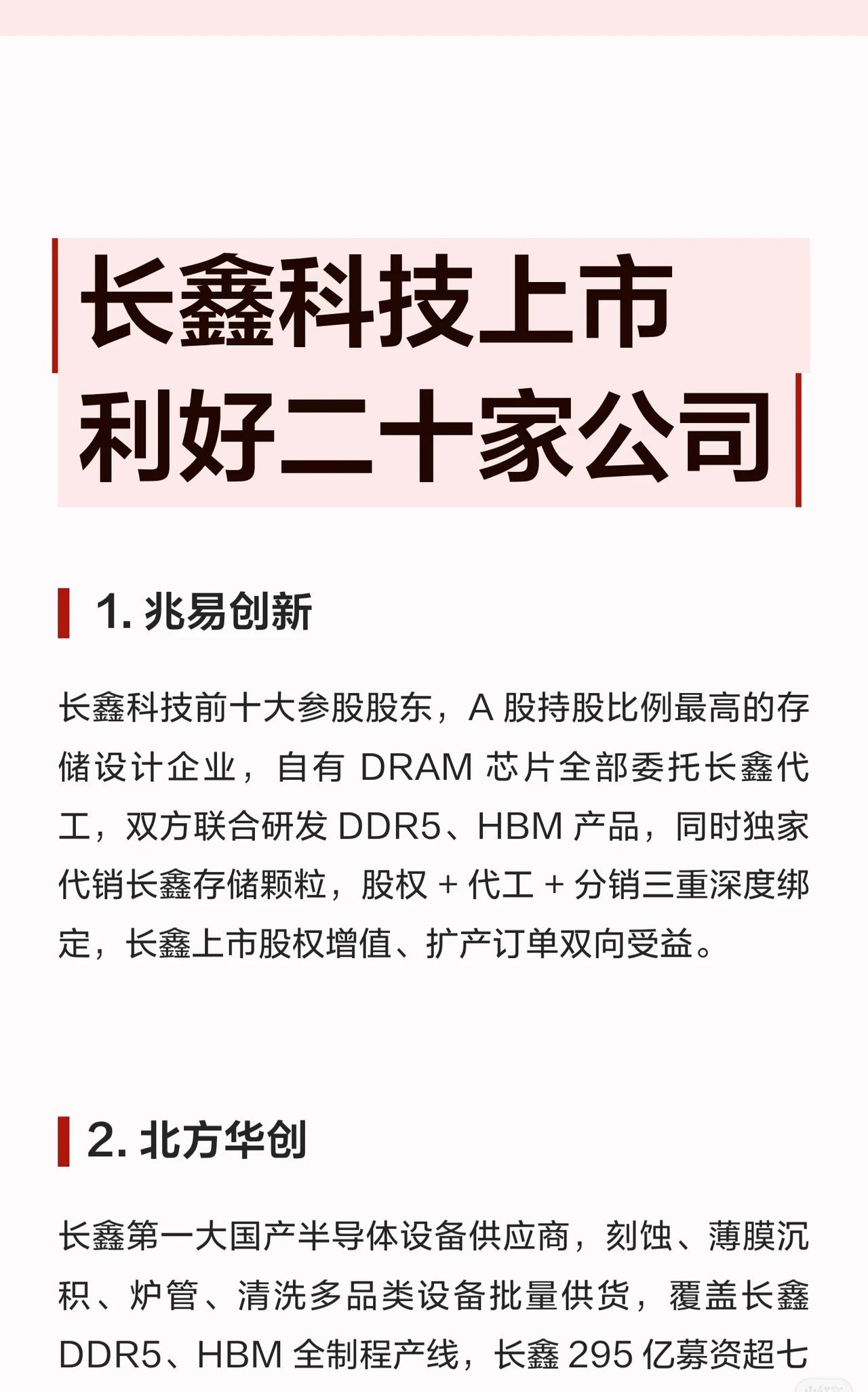

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?

长鑫科技IPO启动,国产DRAM产业链映射图谱梳理,有没有你的票?

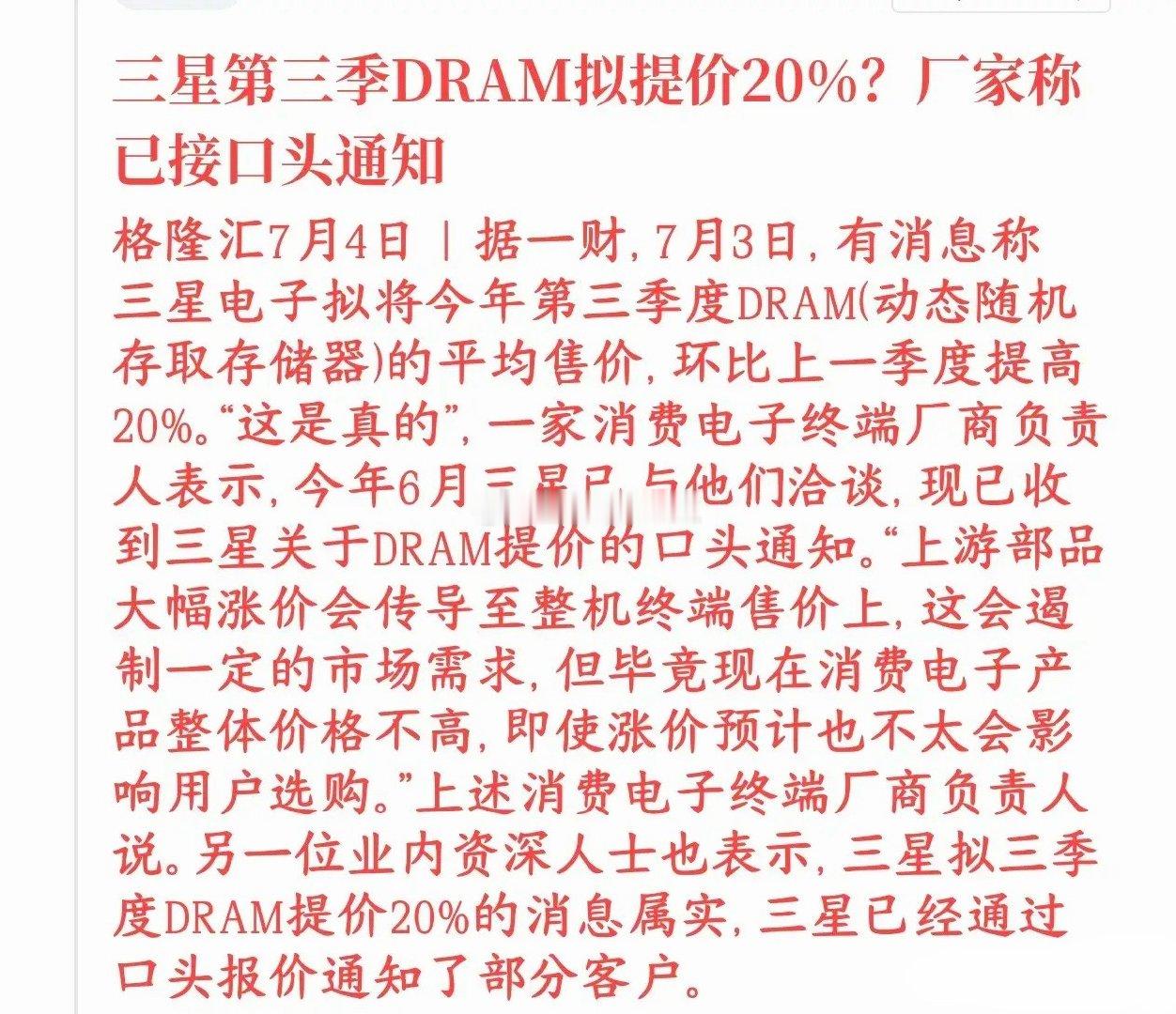

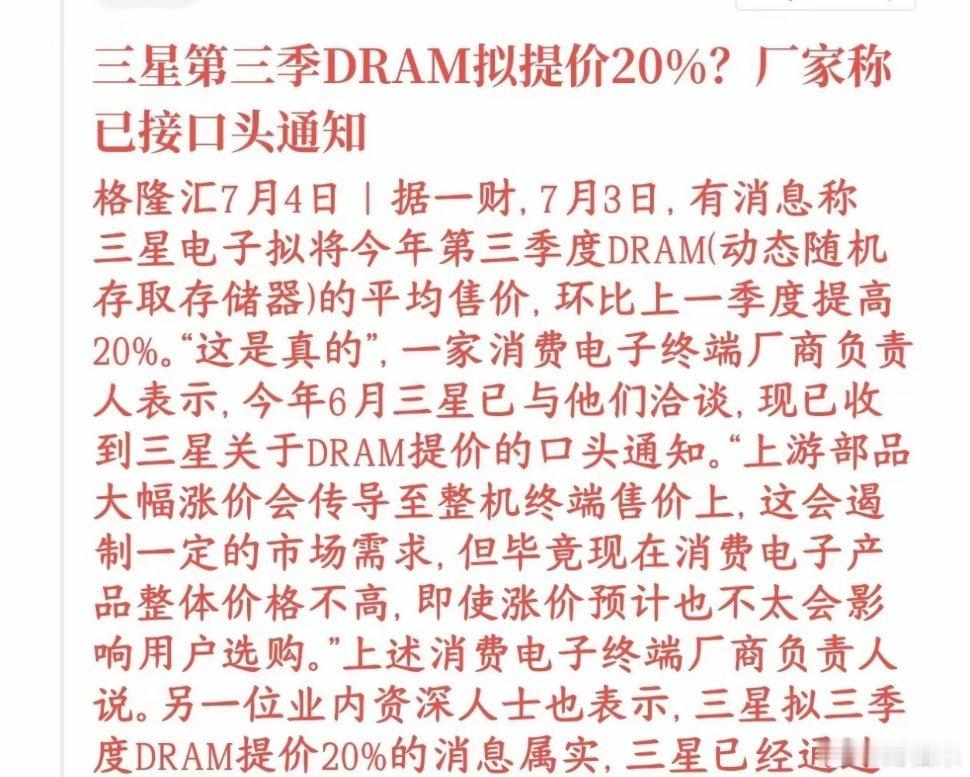

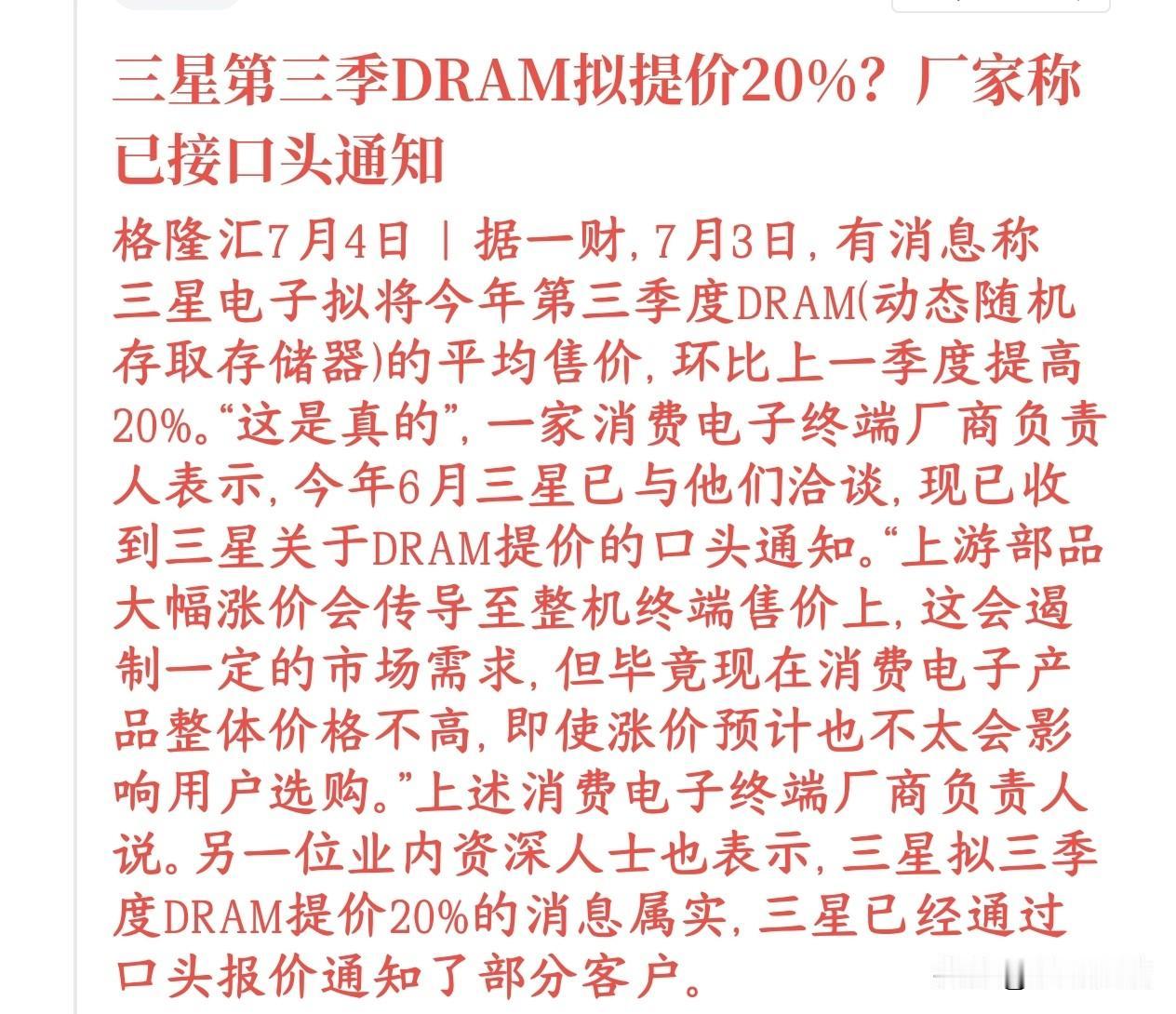

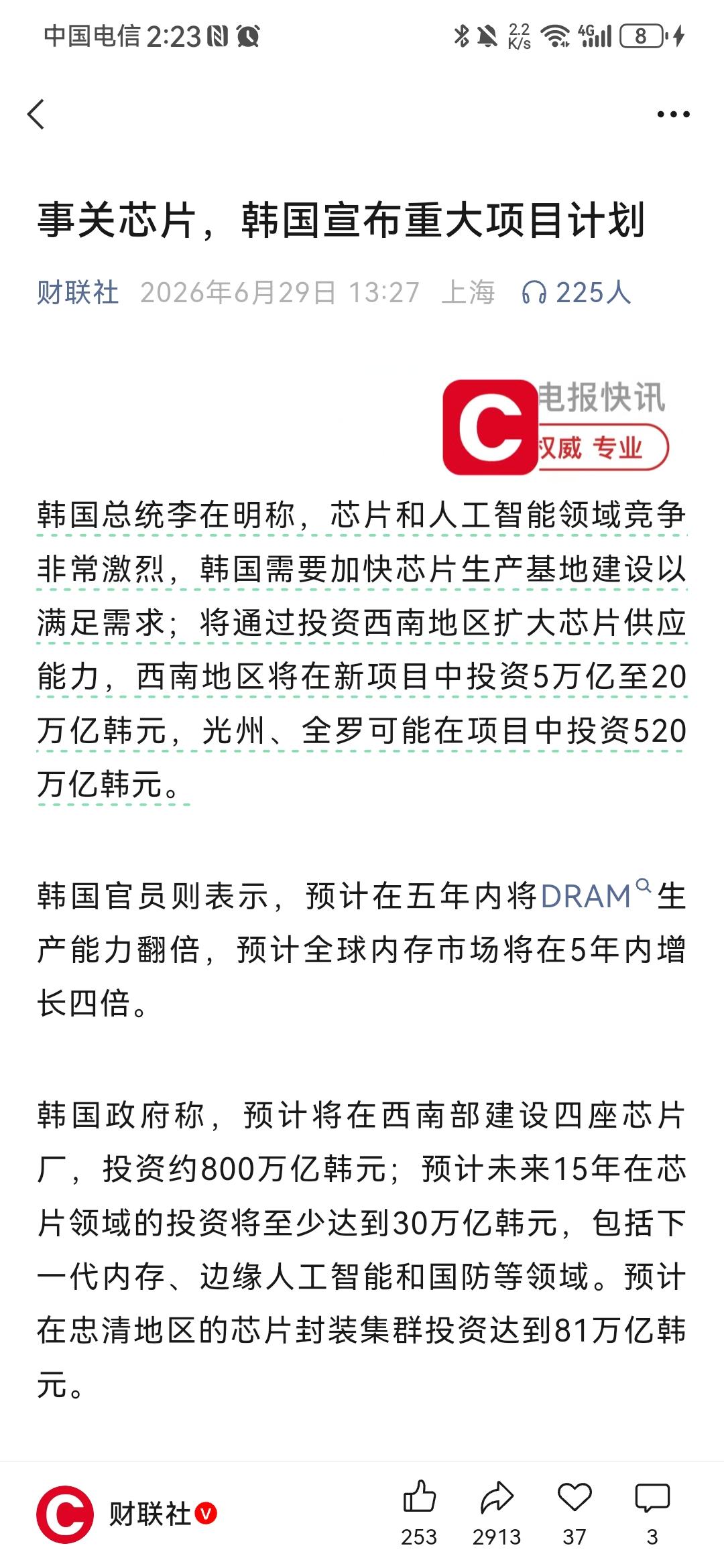

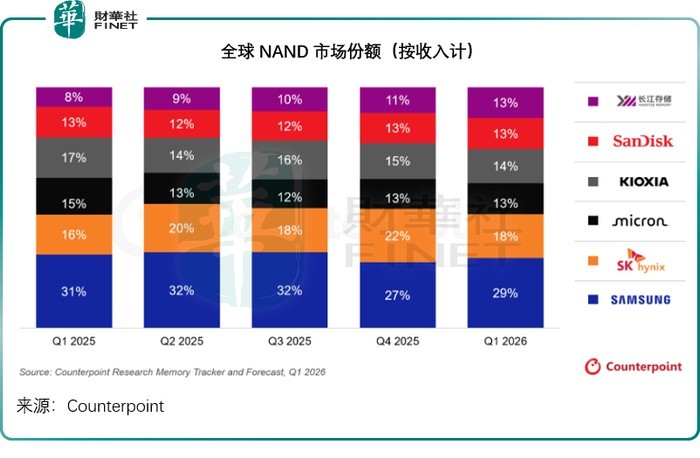

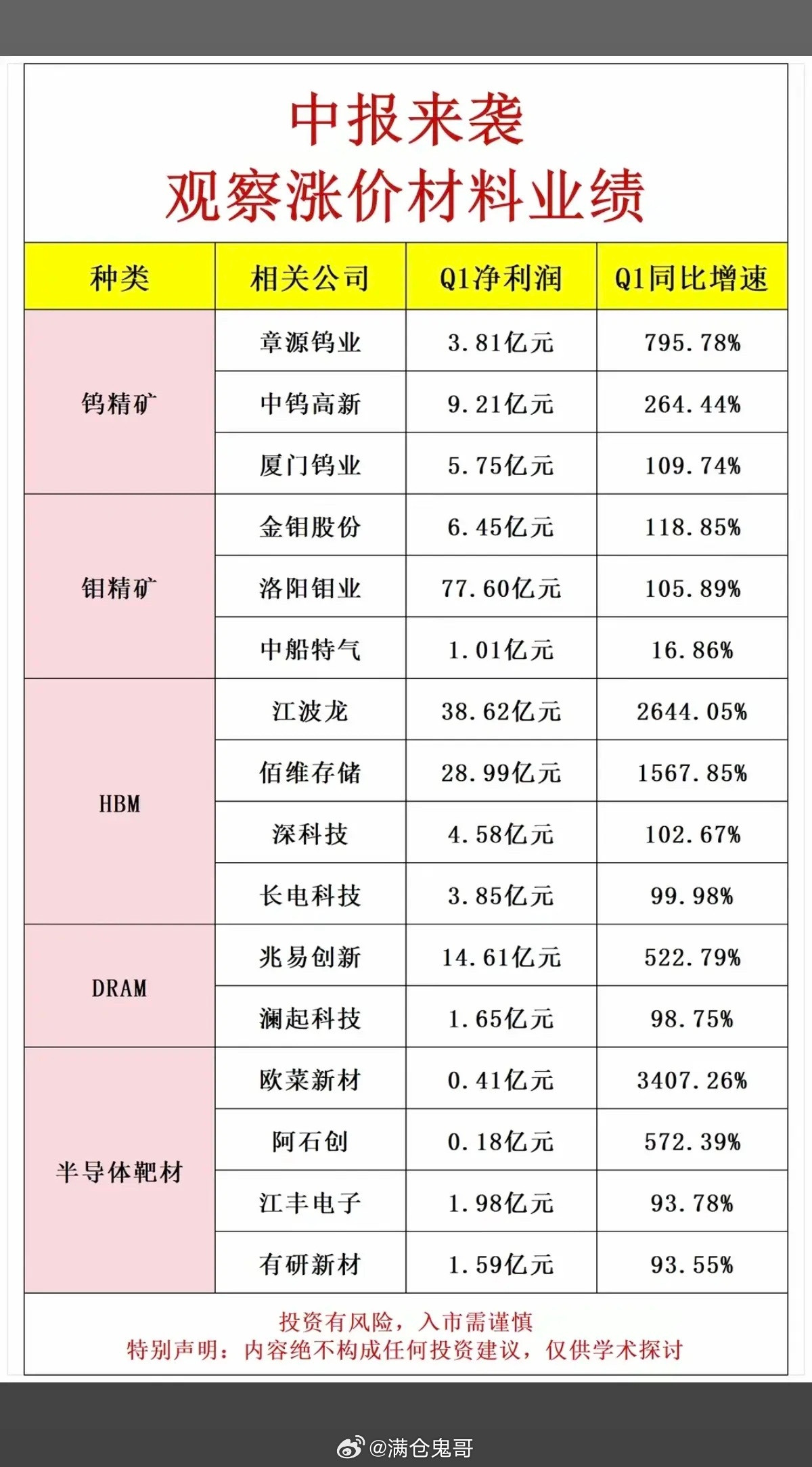

全球知名产业研究机构的最新报告显示,在今年的三季度传统的DRAM产品的合同价格将

全球知名产业研究机构的最新报告显示,在今年的三季度传统的DRAM产品的合同价格将环比上涨13%至18%,NAND闪存合约价格将环比上涨10%至15%,目前人工智能推理系统和超大规模数据中心需求依然很强劲,即便三季度涨价了,按照经销商的说法,目前零部件和整机的价格处于极端高位,而且未来还要涨价。另外按照野村证券的说法,当前全球存储行业的核心矛盾依然是供应严重短缺,因为此前芯片板块的下跌就是算力过剩,所以硬件要见顶了,这把市场下坏了,芯片股出现了重挫,而从目前的情况看,此前芯片板块的下跌,一方面是涨幅确实比较大了,有正常的获利回吐,而另外一方面是市场的鬼故事在作祟,毕竟芯片股持续上涨导致了市场的风格极端化。看到这个消息后,估计大家的心态就会平衡很多,而对这芯片概念在情绪的平复上有一定的积极作用,也可以看成是短期的利好。