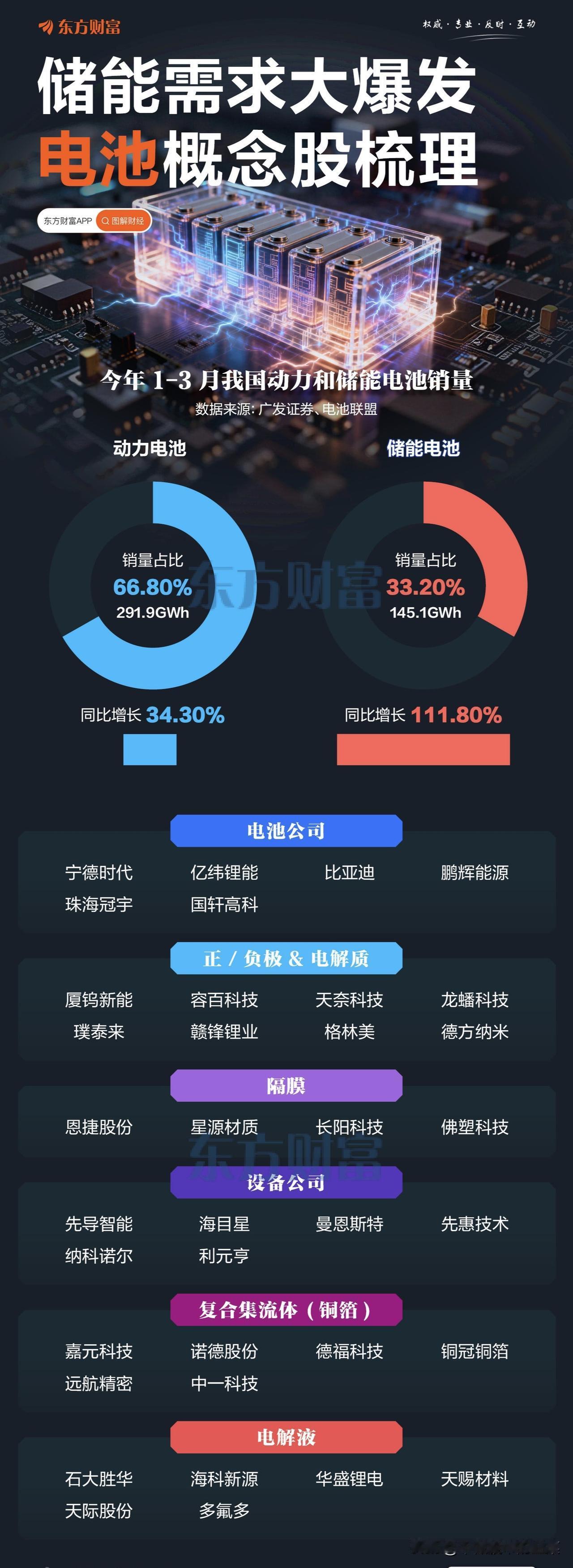

电池回收,详细分析10家有代表性的企业:

1. 格林美—— 全球回收绝对龙头公司是A股电池回收产能规模最大的企业,入选工信部多批次白名单,构建了从回收、拆解到再生材料的全产业链闭环,具备“城市矿山”开采核心能力。2025年前三季度动力电池回收量达3.66万吨,同比增长59%,规划2026年回收产能扩至30万吨,市占率有望突破25%。技术上,镍钴锰回收率超99%、锂回收率超95%,吨成本较行业低15%-20%,成本优势显著。深度绑定宁德时代、比亚迪、大众等900+企业,海外布局欧洲回收体系。

2. 宁德时代—— 闭环生态霸主子公司邦普循环是行业隐形冠军,年处理退役电池能力达27万吨,构建“生产-使用-回收-再生材料”全生命周期闭环,镍钴锰回收率99.6%、锂回收率96.5%,能耗与环保指标行业领先。作为全球电池龙头,凭借生产者延伸责任优势,回收渠道覆盖90%+车企,货源稳定且成本可控。主导和参与制定全国超80%锂电池回收国家标准,技术壁垒与行业话语权无可替代。

3. 华友钴业—— 钴镍回收龙头公司是钴、镍资源龙头,子公司华友循环具备“回收-再生-供应”完整闭环,年处理废旧动力电池6.5万吨,钴镍回收率达98.5%,再生锂钴成本较原生矿低15%-20%。布局火法+湿法双工艺,适配三元电池高价值金属回收需求,与LG、大众等国际车企深度合作,印尼共建循环体系,海外订单增长明确。

4. 天奇股份—— 智能化回收标杆公司通过子公司金泰阁深耕回收领域,已具备年处理10万吨废旧锂电池能力(三元5万吨+磷酸铁锂5万吨),赣州基地规划年处理45万吨磷酸铁锂电池,一期15万吨2026年满产。技术上采用智能化、数字化工艺,拆解效率与资源回收率行业领先,2025年锂电循环业务毛利率转正至0.79%,经营现金流同比增长106.97%,盈利拐点明确。深度绑定长安汽车、亿纬锂能等头部企业。

5. 赣锋锂业—— 锂资源回收一体化龙头公司构建“矿石提锂+盐湖提锂+回收提锂”三路径布局,2025年底已建成退役动力电池回收产能13万吨/年,规划2026年底扩至20万吨/年,年回收电池级锂盐2.2万吨LCE。子公司赣锋循环入选工信部白名单,具备全品类电池回收能力,锂回收率超90%、钴回收率超98%,配套自有锂盐产能,实现回收资源内部消化,成本优势显著。江苏30万吨回收基地规划推进,海外布局持续完善。

6. 光华科技—— 第三方回收高弹性标的公司是PCB化学品与锂电材料双主业企业,电池回收业务具备“回收-提炼-再利用”闭环,现有1万吨/年回收产能,2026年珠海基地扩至5万吨/年,达州10万吨材料项目一期二季度投产,新增碳酸锂2.5万吨/年,总产能达4.09万吨/年,同比增长839%。技术上磷酸铁锂正极高效选择性提锂技术领先,锂回收率超92%,再生材料成本较原生低30%-40%。

7. 中伟新材—— 前驱体回收闭环龙头公司是全球前驱体绝对龙头,将电池回收定位为资源闭环核心支点,国内铜仁基地已形成3万吨退役电池预处理、2.5万吨三元黑粉冶炼能力,2026年底前再扩2万吨碳酸锂、5万吨黑粉处理能力。海外参股德国CRONIMET回收子公司,布局欧洲回收体系,2026年电池拆解线投产后总规模达3万吨,反哺国内工艺升级。依托“矿山+冶炼+材料+回收”垂直一体化模式,实现回收资源内部循环,降低成本并提升产品竞争力,2026年一季度净利预增72.32%-91.82%,业绩高增态势明确。

8. 厦门钨业—— 钨协同+回收双轮驱动公司是钨产业链龙头,同步布局电池回收业务,具备回收钴、镍、锂等关键金属的能力,与厦钨新能签署三年45万吨电池原料战略合作协议,含大量回收料,稳定保供筑牢原料供应壁垒。依托钨产业协同与环保资质,回收业务与现有新能源材料业务形成互补,2026年受益于退役潮与再生材料需求提升,业绩增长点持续强化。核心优势在于产业链协同效应与原料成本控制能力,是钨产业链中布局回收的稀缺标的。

9. 迪生力—— 锂电回收成长新锐公司通过子公司威玛布局动力电池回收领域,一期产能已投产,年处理能力3万吨,聚焦三元与磷酸铁锂双路线回收,技术适配主流电池体系。依托区域资源与渠道优势,快速切入本地及周边车企回收网络,2026年规划扩产至10万吨,产能释放节奏明确。

10. 启迪环境—— 区域回收龙头标杆公司是国内较早布局电池回收的企业之一,入选多批次白名单,具备完整回收、拆解、再生资质,聚焦京津冀、长三角等核心产销区域,回收网点覆盖广泛。再生利用生产线升级后处理效率提升25%,可同步回收锂、钴、镍等多资源,契合新规全资源利用趋势。

风险提示:内容基于公开资料与行业研报整理,不构成投资建议。股市有风险,投资需谨慎。