标签: stellantis

不知道为什么,还是念念不忘菲亚特,这台是Multiplina概念车。算是复刻了1

不知道为什么,还是念念不忘菲亚特,这台是Multiplina概念车。算是复刻了1956年菲亚特600Multipla。经典再现,很期待!新能源汽车stellantis意大利

增程车为什么被冷落了摘自张奕雯中国汽车报新能源汽车市场的天又变了。中国汽车流

增程车为什么被冷落了摘自张奕雯中国汽车报新能源汽车市场的天又变了。中国汽车流通协会乘用车市场信息联席分会(以下简称“乘联分会”)的数据显示,今年5月,全国增程车型批发销量为9.5万辆,较去年同期大幅下滑24.9%,创下近5年最大单月跌幅。反观纯电车型、狭义插混车型,均实现同比超10%的增长。从不被认可到炙手可热,到如今又骤然失速,增程车型还能否再次崛起?增程车型销量承压回顾增程车型的发展历程,从被多位车企高管贴上“落后技术”标签,到销量一路狂飙,增程车型颇有些黑马横空出世的感觉。2020年,增程车型全年销量仅3万余辆,尚属小众品类。自2021年开始,增程车型开启狂飙模式,当年全年销量达10.48万辆,同比增长218%;2022年,增程车型累计销量25万辆,同比增长130%;2023年,增程车型累计销量64.2万辆,同比增长181%;2024年,增程车型累计销量116.7万辆,同比增长78.7%;2025年,增程车型销量更是达到123.5万辆。车百智库研究院发布的《增程式电动汽车发展前景研究报告》(以下简称《报告》)指出,目前我国增程车型保有量已超250万辆。在如此迅速的发展态势下,不少车企开始入局增程赛道。《报告》指出,2024年以来,传统车企、新势力车企与合资企业纷纷入局增程路线,增程乘用车在售品牌由6家拓展至超20家。增程产品也从高端旗舰车型逐渐向主流家用市场全面延伸。然而,拐点迅速到来。自2025年下半年以来,增程车型销量便开始出现波动。2025年7月,增程车型销量同比下滑11.4%,而同期纯电车型销量同比增幅达24.5%。乘联分会秘书长崔东树指出,2025年11月,增程车型零售同比下降4.3%,新势力车企中纯电动与增程车型的结构占比从2024年11月的57:43变为73:27。进入2026年,增程车型的销量下滑态势愈发明显。乘联分会的数据显示,今年2月,增程车型批发销量同比下滑20.1%;3月略有回升,同比增长7.7%;4月却又出现下滑,同比下降9.1%。综合来看,增程车型前5个月累计批发销量41万辆,较去年同期减少9.7%。从零售量上看,除1月增程车型零售销量出现0.8%的同比微增外,2~5月分别同比下滑15.6%、6%、11.1%、28%。1~5月,增程车型累计零售35.7万辆,同比下滑15.9%。市场份额持续收缩,主打增程车型的车企日子自然不好过。以理想汽车为例,今年5月,理想共交付3.35万辆,同比下降18.37%。其中,纯电车型达2.29万辆,而增程车型仅约1万辆。相关数据指出,2025年上半年国内新能源汽车市场中,增程车型市场份额从2024年的10.7%下滑至9.8%。而到今年5月,从当月新能源车型批发结构来看,增程车型占比已下滑至7.0%。“真香定律”缘何失灵?要理解增程车型为什么“不火了”,首先要回答它为何“火过”。此前,增程车型之所以迎来爆发式增长,主要原因是其极大缓解了广大新能源车主的续驶里程焦虑。在纯电车型续驶里程短、充电慢、基建尚不完善的情况下,增程车型“油电两用”的特点使其具有超长续驶里程,并可通过家用慢充、公共快充、加油等多种途径补充能源,因而备受青睐。然而,这一核心优势正在被迅速稀释。截至今年5月底,我国电动汽车充电基础设施(枪)总数达到2249.7万个,同比增长44.9%。其中,公共充电设施(枪)495.1万个,同比增长25.9%;私人充电设施(枪)数量今年以来同比增速更是一直超过50%。与此同时,高倍率电池产品、超快充技术的密集落地,也从技术上持续缓解新能源车主续驶里程焦虑。“随着充电桩布局越来越完善、充电速度越来越快,车主对于纯电车型的焦虑持续下降。与增程车型相比,纯电车型的成本、空间优势开始凸显。”北方工业大学汽车产业创新研究中心主任纪雪洪表示。早在去年年底,崔东树就表示,2026年增程车型将迎来一定退潮。技术突破和基础设施完善解决了纯电续驶里程短的痛点,变相削弱了增程车型在续驶补能方面的核心优势。同时,由于纯电车型拥有更好的操控体验、安全性能和更低的维保成本,未来占比会持续提升。此外,纪雪洪强调,今年以来新能源汽车销量增速整体放缓,大盘走弱之下,增程车型难免承压。增程器的主要供应商东安动力今年一季度归母净亏损1990万元,同比由盈转亏。对此,东安动力在业绩说明会上表示,今年一季度,受政策退坡、市场饱和、消费者观望情绪等因素影响,我国汽车销量小幅下降,受行业影响,叠加国际环境变化,公司和客户的产品出口也受到一定影响,致使整体销量有所下降。需求疲软的同时,增程车型的供给则在持续攀升,或将进一步加剧市场的供过于求。据崔东树介绍,今年1~6月新能源车免税目录共有21158款,其中在3308款乘用车新车中,增程车型新品便有360款,仅6月便多达25款。“增程赛道已经相对拥挤,新品的带动作用显然会大打折扣。”纪雪洪称。终局未定,增程仍有上升空间尽管销量下滑是不争的事实,但断言“增程车型已至绝路”仍为时尚早。零跑科技创始人朱江明不久前表示,对不方便充电的用户,以及东北、西北等寒冷地区的用户来说,增程车型、插混车型仍有现实需求,将与纯电车型长期共存。《报告》指出,在东北、西北等北方地区,增程车型(含插混)占比显著提高。以小鹏X9为例,今年年初的数据显示,小鹏X9超级增程车在北方市场增速显著,核心城市销量同比增幅超300%。北方部分地区月均低温低于0℃的时间长达数月,与纯电车型相比,增程车型可通过发动机发电补充电池能量,有效缓解低温续驶里程衰减问题。此外,增程车型在高海拔地区也更具适应性,可有效规避海拔对动力性能的影响,兼具续驶里程保障优势。海外市场则是增程车型更加值得期待的新增长极。乘联分会的数据显示,今年以来,增程车型出口量始终保持高速增长态势,其中3月出口量同比增长345.8%,5月出口量同比更是大幅增长369.1%。1~5月,增程车型累计出口量已达6.1万辆,同比增长266.9%。当前,已有多家中国车企以增程车型持续拓展全球化布局。其中,理想4月宣布进入阿联酋、沙特阿拉伯市场,向两大市场引入理想L系列车型。与此同时,在亚太地区,理想正与中国澳门、柬埔寨、老挝、缅甸等主要区域经销商建立合作伙伴关系,陆续在相关市场展开布局。零跑汽车则通过与Stellantis合作,在加速其增程产品“出海”的同时,将增程动力技术反向输出至Stellantis旗下雪铁龙、标致、DS和菲亚特等其他品牌。在纪雪洪看来,海外市场电动化转型步伐相对迟缓,充电基础设施建设也较为滞后,增程车型在当地更能凸显优势。《报告》指出,2020年欧盟27国车公桩比为10.4:1,2024年提升至12.4:1,与中国9.7:1仍存较大差距。“从全球来看,中国车企在增程路线上占有主导优势,但相关车型还是要结合当地需求,进行本地化开发。”纪雪洪称。据《报告》预测,未来2年,增程车型总体销量有望达到170万~200万辆;到2030年,增程车型在新能源乘用车市场中占据约15%的市场份额。不过,长期来看,随着充电基础设施的日益完善以及固态电池等电池技术的快速发展,增程市场依然存在较大挑战,需找准坐标,实现差异化布局。

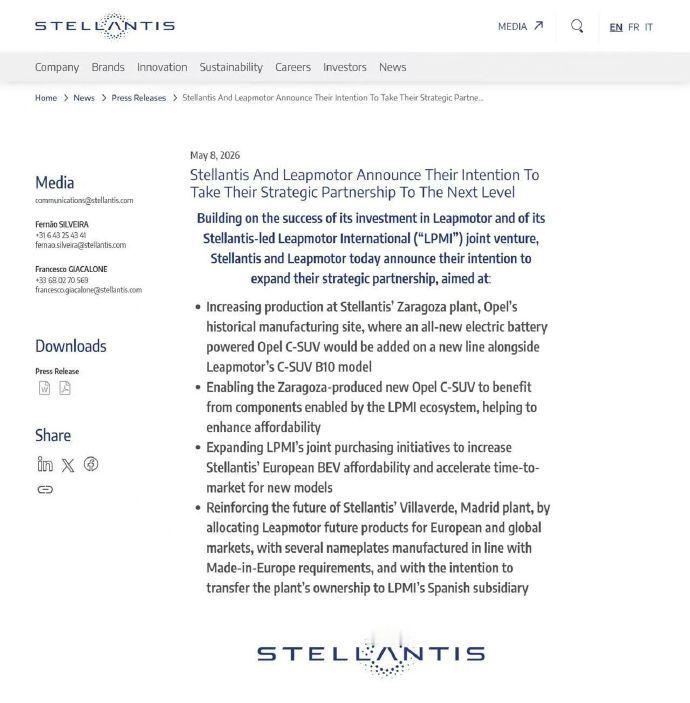

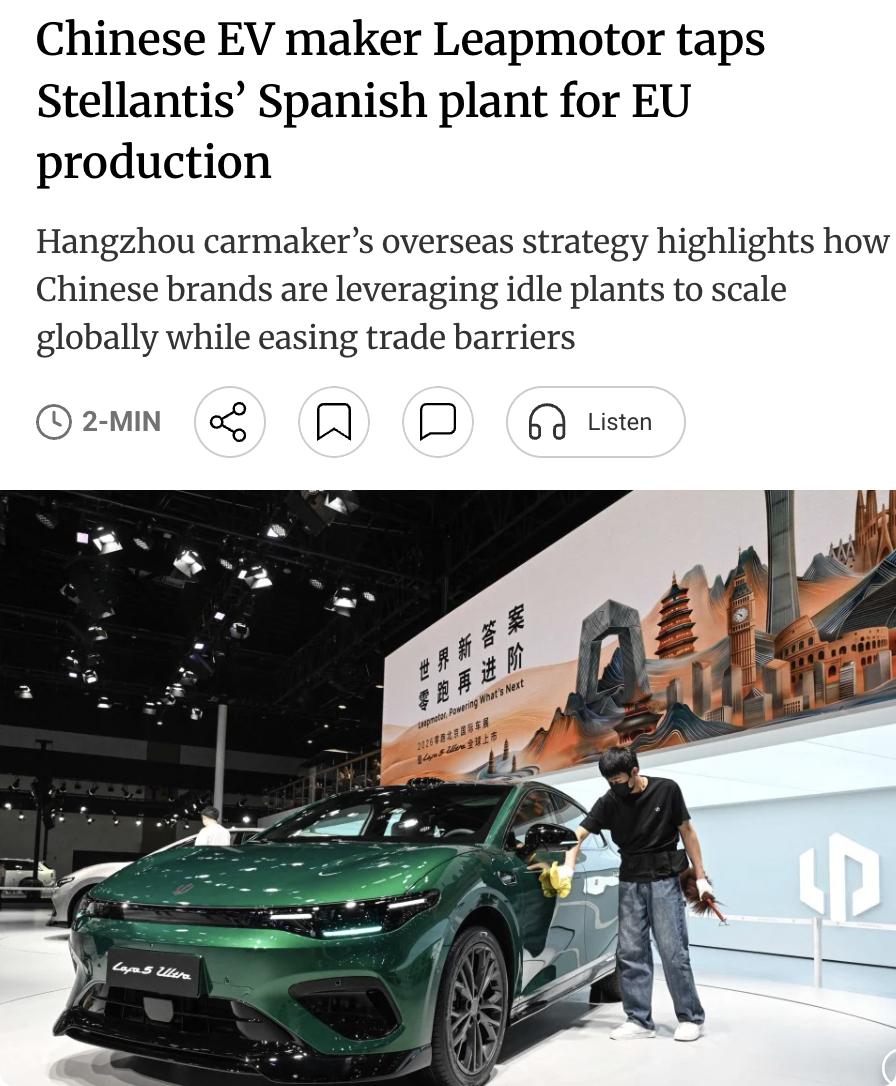

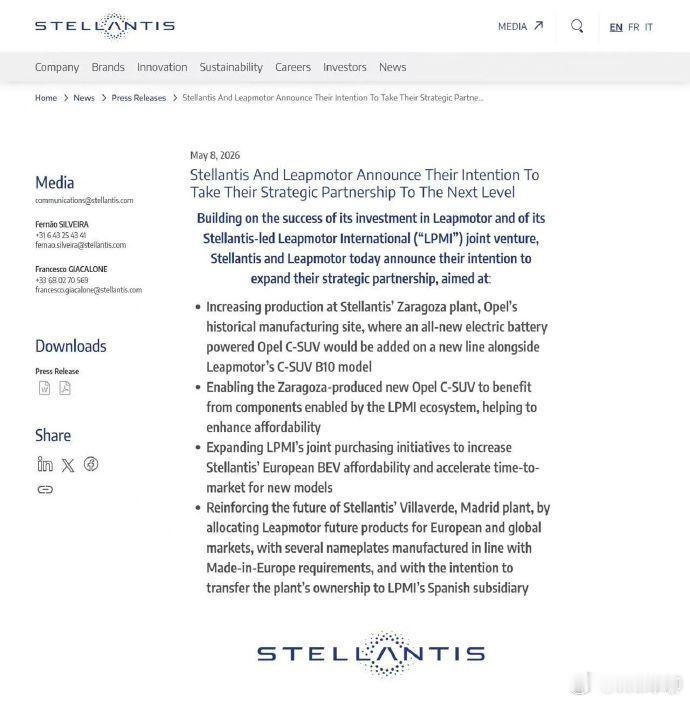

零跑的出海,这样的合作方式才容易做大做强。2023年10月,Stellant

零跑的出海,这样的合作方式才容易做大做强。2023年10月,Stellantis砸了约15亿欧元,拿了零跑21%的股份,成了单一最大股东。同期成立的零跑国际合资公司,Stellantis持股51%、零跑持股49%,独家负责大中华区以外市场的销售与生产。今年5月,双方合作再升级。零跑的技术将首次应用于欧宝品牌全新纯电SUV,双方西班牙工厂联合生产。西班牙马德里工厂甚至可能把所有权转给合资公司。这打法是不是像当时的丰田、本田进中国。不是独资建厂、自己说了算,而是找当地巨头合资、共享利益。(当然一汽和广汽是因为国内的法规原因)。丰田找一汽、广汽,本田找东风、广汽。日系车能在中国扎根几十年,靠的不是“吃独食”,是“有钱大家一起赚”。零跑现在的出海路径,其实大概如此。Stellantis提供渠道、工厂、品牌背书,零跑输出技术、平台、产品。一个负责“本地化”,一个负责“技术底子”。一季度零跑海外销量4.09万辆,同比激增442%,占比升至37.1%。4月单月销量7.14万辆,创新势力月销新高。海外经销网络已覆盖超900家门店。全年海外目标10-15万辆,大概率能超预期。反观有的车企出海,全资、控股、从头建,风险大、速度慢。不是所有企业都是特斯拉,汽车无非就是全球化生意,单打独斗吃独食个人认为走不远。

![[出海一线]零跑的德国跃进: 一家中国车企如何嵌入欧洲汽车体系](http://image.uczzd.cn/8228936489226383890.jpg?id=0)

彻底瞒不住了!G7财长会的真实目的终于曝光了!据彭博社5月17号报道

彻底瞒不住了!G7财长会的真实目的终于曝光了!据彭博社5月17号报道,法国经济部长莱斯屈尔在会前偷偷透露,这次会议根本不是为了什么"全球经济平衡",而是要逼着雷诺、Stellantis这些欧洲车企"优先选择本地供应商",把中国零部件赶出欧洲市场!一边高喊"自由贸易",一边搞赤裸裸的产业保护;一边指责中国"不公平竞争",一边自己拿着关税大棒到处挥舞;一边说要减少对中国的依赖,一边90%的稀土加工还得靠中国。G7这套双重标准玩得炉火纯青,只可惜中国早就不吃这一套了!莱斯屈尔的原话是这么说的:雷诺和Stellantis“必须在欧洲优先方面发挥作用,包括在采购方面与供应商合作”,还喊了一句口号——“工业主权必须是一场集体斗争”。话说得挺热血,但你翻开这两家公司的账本一看,完全是另一个画风。Stellantis在2025年录得了公司历史上首次年度亏损,净亏223亿欧元。亏成这样,企业总得想办法活下去。今年它干脆加深了和中国零跑汽车的合作,不仅要在西班牙工厂联合生产,还扩大了联合采购规模,直接用中国供应链的优势来补自己的成本窟窿。雷诺同样没闲着,CEO普罗沃斯特把降低40%的整车开发成本称为“与中国竞争的生存之战”。雷诺即将推出的新款小型电动车,电机没用法国的法雷奥,选的是中国上海电驱动供货,最终在法国克利翁工厂完成组装。法雷奥2026年第一季度营收同比下降3.6%,丢了雷诺这个大客户之后日子越来越不好过。法国政府持有雷诺15%的股份,在董事会上有直接发言权,但这也没能拦住雷诺去买中国的零部件。说到底,企业不是靠喊口号活着的,成本摆在那里,你不让它买最划算的零件,它就活不下去,还谈什么“工业主权”?莱斯屈尔一边高喊“工业主权”,另一边在关键原材料上给G7画了一张特别大的饼。5月初他跑到法国西南部的拉克镇,公布了一套国家稀土和永磁体供应链重建方案,说要效仿1970年代搞国际能源署的做法,在G7框架里弄一套替代供应链出来。法国计划到2030年让本土稀土氧化物产能满足欧洲重稀土的全部需求、覆盖四分之一左右的轻稀土需求。规划很丰满,但你只要看一眼数据就知道现实有多骨感。根据自然资源部今年4月发布的最新数据,中国稀土冶炼产品占全球94%,17种矿产产量居世界第一,30余种冶金产品产量居全球首位。注意,这是整个冶炼加工体系的优势,不是挖个矿就能解决的事。中科院的研究员说得很直白:这个产业优势是长期生产实践中通过技术创新和经验积累形成的,不是“有钱就能建成”的,用行政手段硬掰,最终只会扭曲市场规律、扰乱全球供应链。法国这边画图、定KPI、写规划,架势拉得很足,但你去看看欧洲企业自己在干什么——比亚迪在匈牙利塞格德投资40亿欧元的工厂已经在2026年第二季度启动了试生产,年产能规划15万到30万辆。中国企业直接到你欧洲建厂了,你难道要把自己的工厂也赶出去不成?就这么一个自相矛盾的局面,G7财长们还选了一个特别漂亮的会议主题来包装——“全球结构性失衡”。法国把议题分成了三块:美国财政赤字太大、欧洲投资不足、中国贸易顺差太高。你仔细品一下这个分类,美国赤字是自家的事,欧洲投资不足也是自家的事,唯独把中国顺差搁进去,意思就是你们俩的问题都是中国造成的。这套把戏连G7自己人都不信。华盛顿智库大西洋理事会的分析师利奇菲尔德在会前直接说了大实话:“我不认为有人会指望G7发表一份声明,内容大概是‘我们痛恨全球失衡’,然后中国就会欣然接受。”彭博社的地缘经济高级分析师巴罗佐也承认,从欧盟角度看最理想的结果是欧美真正协调一致对华行动,“但这种情况依然不太可能发生”。会议还没开,西方自己的专家已经把结论写在脸上了——这不过是一场做给国内选民看的政治秀。开了两天会,公报里“中国”这个词出现的次数最多,但没有任何量化指标。你说中国顺差太高,那具体多少算高?减少对华原材料依赖,减到多少比例?要不要加关税?通通没有数字。连一个数字都不敢写,这不叫指控,这叫拍空气。更荒唐的是G7内部自己就拧不成一股绳。今年1月G7财长在华盛顿开会的时候,曾经提过一个“价格下限”方案——就算中国稀土卖1万,他们也要按2万来买,差价由政府补贴,用这种方式防止中国用低价占领市场。德国财长当时急得喊“没时间浪费了”,但几个月过去了,这个方案到现在也没有任何实质性进展。而到了5月这次贸易部长会上,欧洲方面干脆否决了建立统一共享储备库的提议,原因是不想让美国主导这个项目,担心在危机时刻获取关键矿产的渠道被美国卡住。你看,G7一边拉着盟友说要一起“对抗中国”,一边内部互相提防到这个地步,连库存放谁家都谈不拢,还谈什么“集体战斗”?