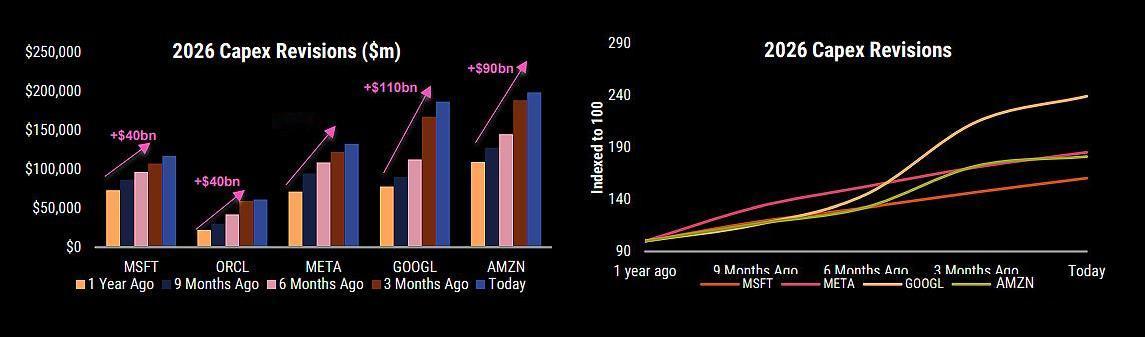

标签: Google

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出

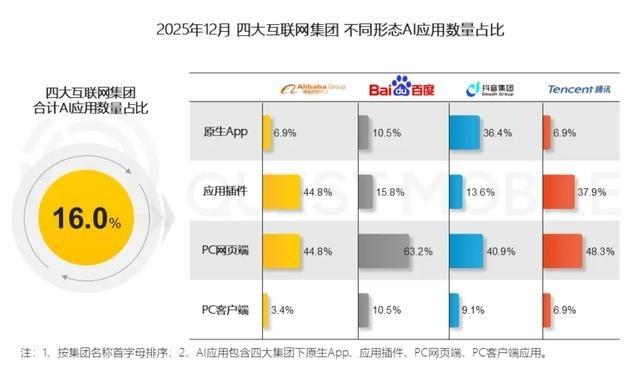

专家:中国百度领先美国谷歌!在人工智能时代,中国百度在多个关键领域展现出对谷歌的领先优势,其本土化创新路径正重新定义科技竞争格局。百度牢牢占据中国搜索引擎市场超过60%的份额,谷歌仅占不足2%。在AI搜索转型上,百度更为激进,64%的移动搜索结果页已由AI生成内容,远超谷歌13.14%的AI触发率。百度评为中国通用型AI搜索第一。

WPP按年度投放金额统计出了全球广告平台的Top10:1、Google-

WPP按年度投放金额统计出了全球广告平台的Top10:1、Google-2710亿美金;2、Meta-1962亿美金;3、字节跳动-975亿美金;4、亚马逊-682亿美金;5、阿里巴巴-326亿美金;6、拼多多-256亿美金;7、微软-224亿美金;8、腾讯-213亿美金;9、派拉蒙&华纳兄弟-163亿美金;10、京东-126亿美金。

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一

谷歌和百度普及了26年之后,我惊讶的发现,搜索资料这件事,对很多人来说,依旧是一个很高的门槛。不过反过来想想,也觉得合理。经典物理学,已经普及400多年了。现在高中生依旧一大把人不及格。而且不是59分那种不及格,是10几分的那种不及格。人与人的差别,远远大于人与狗的差别。比如我的智商140,普通人100,边牧70。普通人和边牧的区别,只有30。

在自动驾驶路线上,目前全球只有中美两国在竞争,而美国几乎只有特斯拉的纯视觉(谷歌

在自动驾驶路线上,目前全球只有中美两国在竞争,而美国几乎只有特斯拉的纯视觉(谷歌的可以忽略不计),而中国既有整车厂商也有方案厂商,多达十数家在并进,既有纯视觉也有融合感知方案。汽车这个公共交通参与者,不仅仅是能将用户准确送达到目的地,而应该是安全将用户送达到目的地。我相信通过算法和算力的结合,纯视觉能达到前者,而要达到后者,非融合感知方案不可的。自动驾驶的纯视觉方案,一直是厂商的决策,而并不是消费者的决策,在消费者眼里,安全是最大的诉求,为什么最近会有厂商不断说特斯拉非常好,是第一,因为特斯拉是纯视觉,纯视觉方案单车成本低,训练成本高,而融合感知方案不但整体训练成本高,单车成本也更高,对后续L3,L4以及L5来说,厂商的责任更重,不只是在事故成本,还体现在后期的硬件维护成本都会较高。但在安全第一的世界里,融合感知方案给足了安全冗余和备份,安全无小事,汽车在道路上的行驶安全不只是关系自身,还关系其他行人和车辆以及社会公共安全。为什么现在小鹏和理想汽车大力鼓吹纯视觉,实则上他们希望以马斯克的号召力来洗脑一般用户,他们只说特斯拉纯视觉是第一,国内没有第一梯队,就是想用他们这样专业人士都认为纯视觉方案很好,他们强调丝滑,但从来不强调安全,也没有哪个纯视觉方案厂商敢宣传:纯视觉就是最安全的。而他们更多的视激光雷达为自动驾驶算法处理中的拐杖,事实上激光雷达和摄像头一样,只是给算法提供基础数据,从来不是算法本身,而人工智能算法本身是完全能够通过更大的算力更广泛的深度学习解决这个不是问题的问题本身的。至于国家最近公示的对自动驾驶的国标要求,确实根本没有明确技术方案,但是明确了一点,那就是你的技术方案必须要有足够的冗余,现在鼓吹纯视觉的必然会在L4阶段要么回到融合感知,要么淘汰出局,因为只需要两三起安全事故,就可能直接会被拿掉生产资格。我们国家在安全问题只有过犹不及,从来不会减配的。懂政治的会回到融合感知,不懂的继续鼓吹纯视觉。

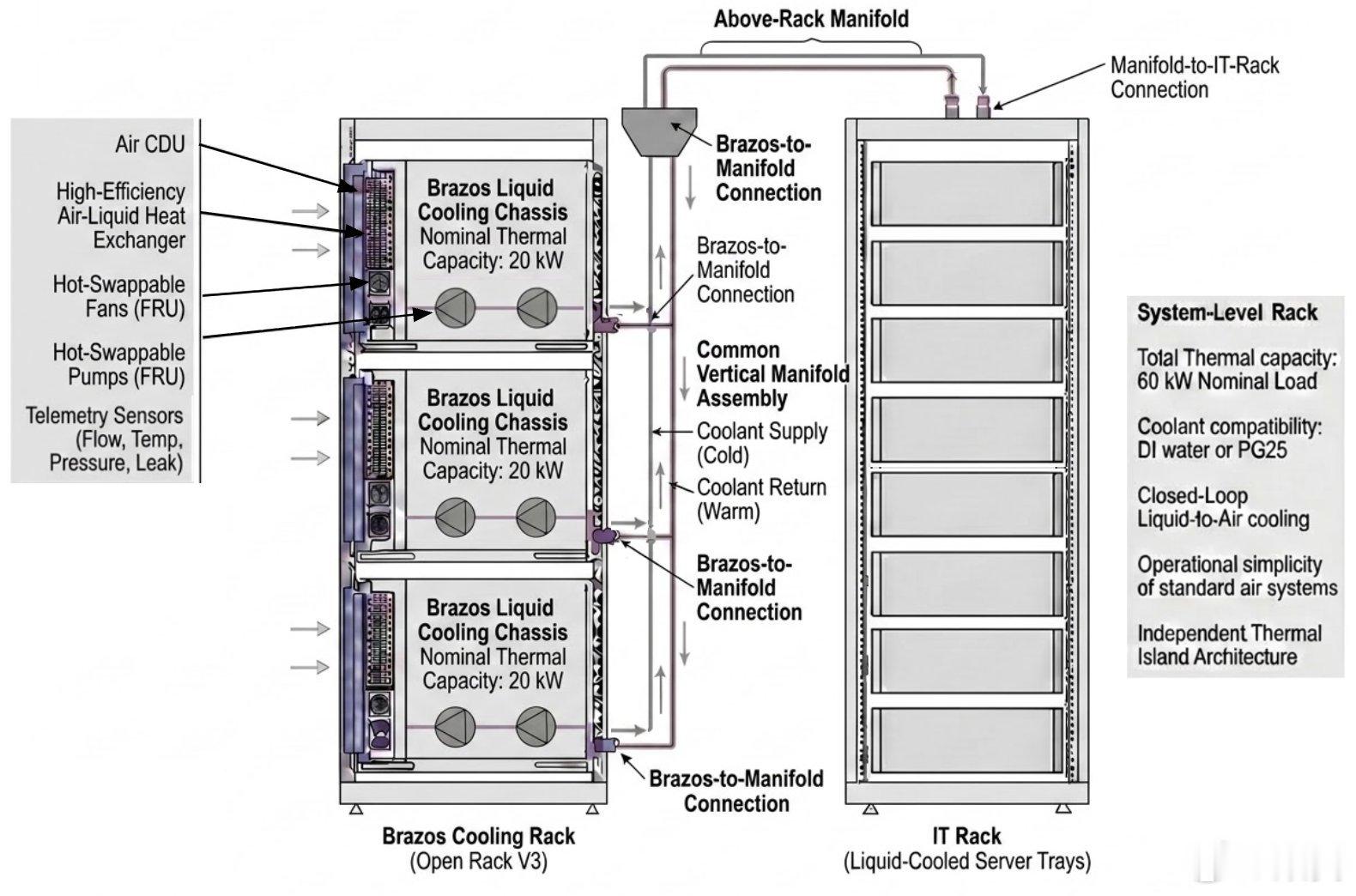

谷歌推出Brazos冷却方案,这是一种闭环液对气冷却系统,旨在将液冷技术引入传

谷歌推出Brazos冷却方案,这是一种闭环液对气冷却系统,旨在将液冷技术引入传统的风冷数据中心。随着AI芯片的TDP功率超过1000W,冷却已成为更大的制约因素。Brazos专为机架级部署而设计,每机架支持60kW的功率,而无需对整个数据中心进行全面改造。

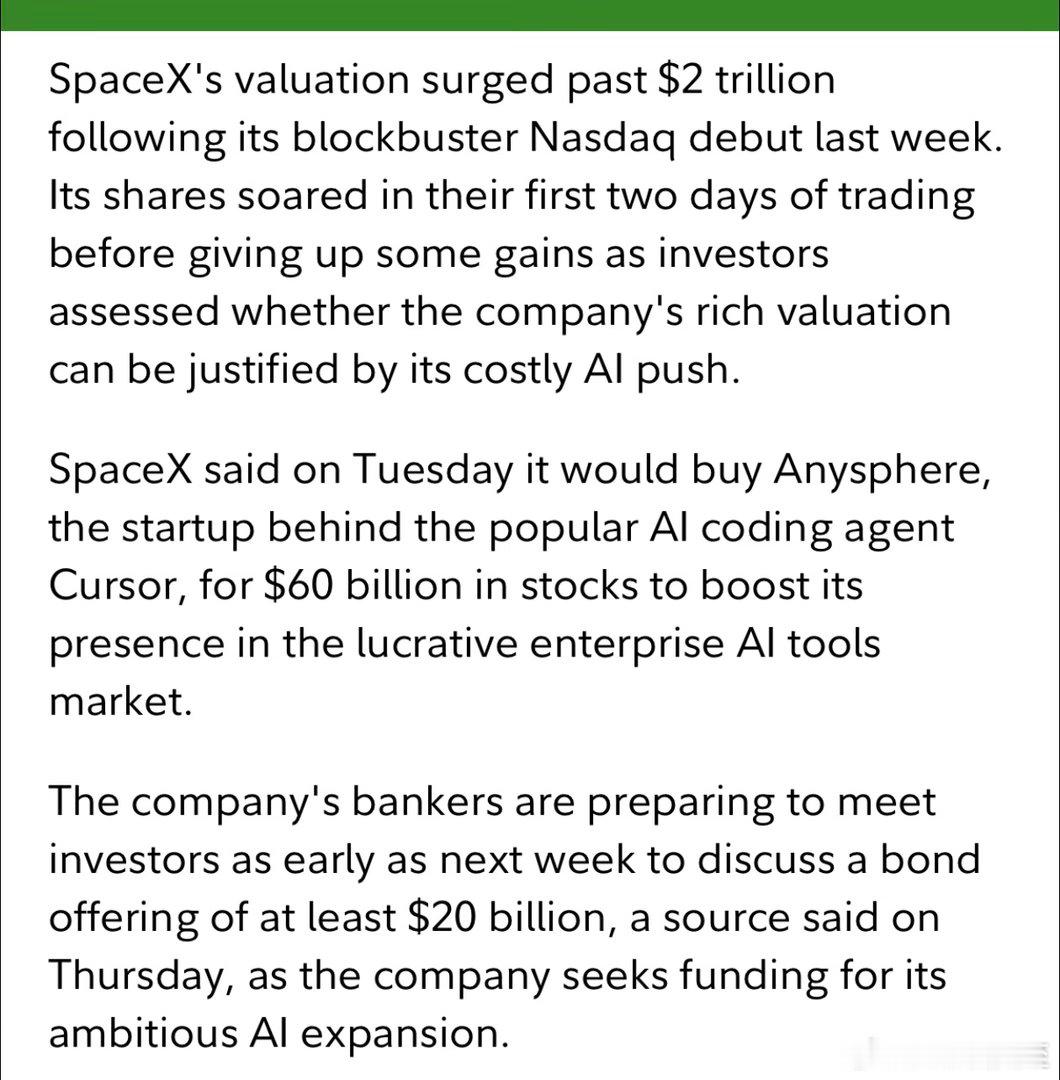

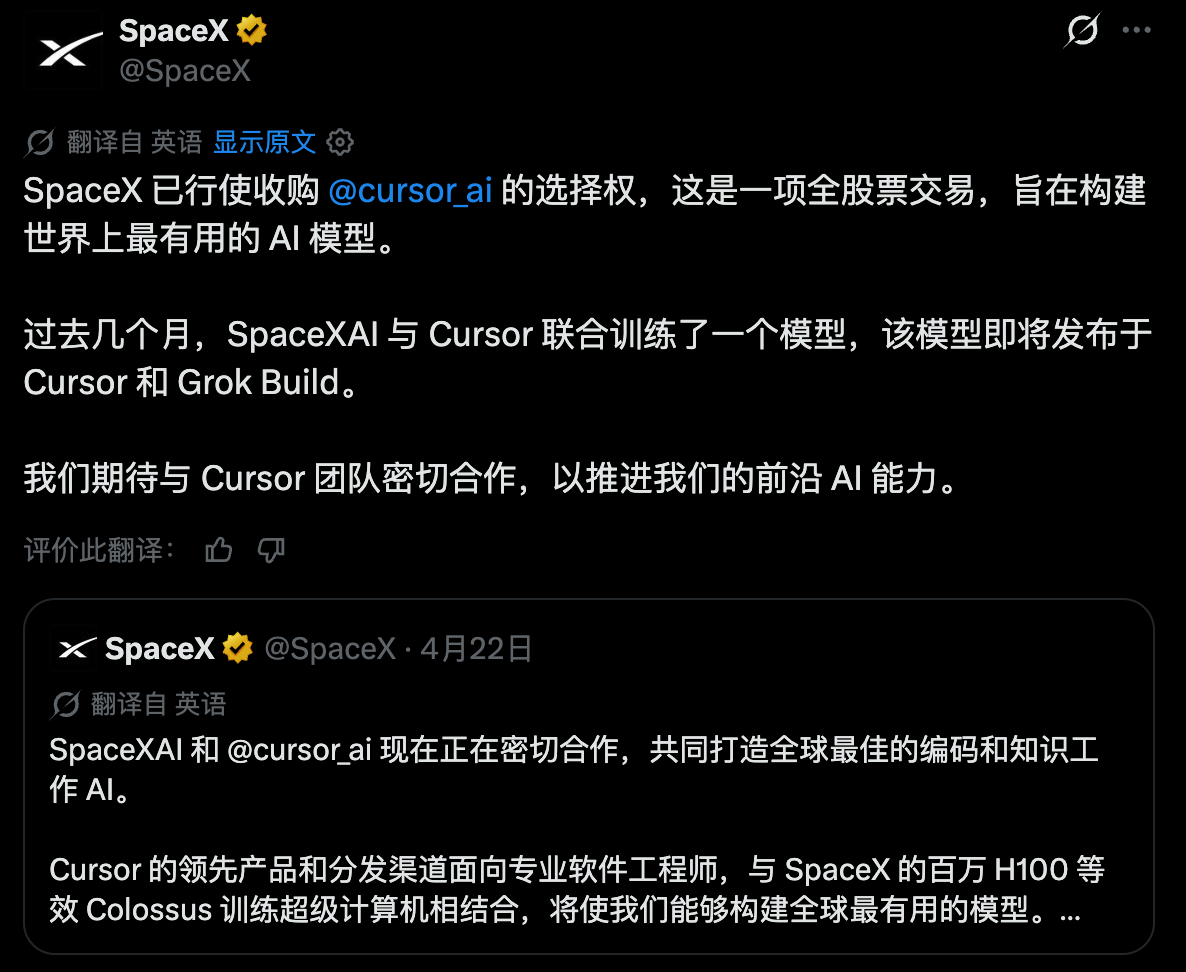

马斯克的SpaceX刚刚打开资本市场的大门,转头,就以600亿美元股票买下Cur

马斯克的SpaceX刚刚打开资本市场的大门,转头,就以600亿美元股票买下CursorAI。【P1】这操作,看懵了不少人。就在不久前,SpaceX完成IPO,估值冲上2万亿美元级别,成为全球最受关注的科技公司之一。结果上市后的第一笔大动作,不是继续造火箭,而是杀入AI。消息一出,网友直接炸锅:“这不就是马斯克版0元购?”当然,严格来说,这不是白拿。SpaceX没有拿出600亿美元现金,而是直接用自己的股票作为交易筹码。这套玩法,很多科技巨头都用过。但放在马斯克身上,味道完全不一样,因为这背后是一盘更大的棋。【P2】其实早在今年4月,SpaceX和Cursor就已经开始接触。双方最初围绕AI模型训练和算力展开合作,SpaceX与xAI为Cursor提供算力支持,同时拿到收购选择权。现在,马斯克直接把这一步走完,把Cursor收入自己的版图。为什么一个AI编程工具,能值600亿美元?因为Cursor代表的不是一个聊天机器人,它代表的是:AI真正进入生产力。过去几年,大模型竞争一直围绕参数、算力、跑分展开。但现在行业越来越清楚:模型可能会被追上,用户是最难复制的东西。程序员每天写代码,就是AI落地最直接的场景。以前,人写代码,机器执行。现在,人提出需求,AI参与开发。未来甚至可能变成,AI完成大量开发工作,人负责设计和决策。所以Cursor真正值钱的地方,不只是代码助手,它可能成为下一代软件生产力的入口。这也是为什么微软押注Copilot,OpenAI不断推进AIAgent。所有巨头争的,其实不是一个聊天窗口,而是谁能成为未来工作的基础设施。而马斯克的打法,一直很激进。别人做一个产品,他喜欢直接搭一个生态。现在看SpaceX,会发现它早就不是一家单纯的火箭公司。它有火箭,有Starlink卫星网络,有太空基础设施,有xAI,现在又补上Cursor的软件入口。火箭负责连接现实世界AI负责连接数字世界软件负责改变生产方式这套组合起来,已经越来越像一个完整的AI帝国。当然,这场豪赌也有风险,AI行业现在最不缺的就是资金,OpenAI、Google、Anthropic都在疯狂投入。最后赢的,未必是参数最大的模型,而是那个最早进入真实工作场景的AI。所以这次收购Cursor,到底是马斯克提前看到了未来,还是一次昂贵的冒险?没人知道。但有一点已经很明显:AI战争,已经从「模型之争」,进入了「入口之争」的阶段

周五了,想聊个不那么技术的话题:AI创业还有机会吗?我的答案:有,但不在你想象的

周五了,想聊个不那么技术的话题:AI创业还有机会吗?我的答案:有,但不在你想象的地方。现在AI创业有三条死路不要碰:死路一:做通用大模型。除非你爸是矿主,否则烧不起。OpenAI/谷歌/Meta/DeepSeek已经把门槛推到了天上去。死路二:做AI基础设施。芯片、算力、云服务——巨头的游戏。创业公司进去就是炮灰。死路三:做通用AIAgent。听起来很性感,但实际上用户不知道拿它干嘛。没有具体场景的Agent就是高级玩具。那机会在哪?机会一:垂直行业AI。医疗AI读片子、法律AI审合同、工业AI做质检。每个垂直场景都是一个小金矿。机会二:AI+硬件。不是做机器人整机,是做机器人核心零部件——灵巧手、关节电机、触觉传感器。这些细分赛道的利润比整机高。机会三:AI落地服务。帮传统企业用上AI——从数据清洗到模型部署到运维。这是苦活累活,但现金流稳定,而且巨头看不上。说白了,别去跟鲨鱼抢肉吃,去找鲨鱼不去的浅滩。你怎么看?现在AI创业还有哪些机会是你看好但别人没注意到的?AI创业商业思维AI创业

百度最早是跟谷歌齐名的,现在呢,谷歌依然是谷歌,百度连国内巨头都算不上;20

百度最早是跟谷歌齐名的,现在呢,谷歌依然是谷歌,百度连国内巨头都算不上;2014年阿里上市一天事2300亿美元,亚马逊才1500亿美元。12年过去了,现在阿里市值是2800亿美元。而亚马逊已经是26000亿美元了。是阿里的9倍多;亚马逊在海外基本是垄断地位,这个市值可以理解,阿里在国内的市场也是节节败退,海外更是毫无波澜,如今的处境就是舒适区待太久了不思进取的结果

谷歌正式发布新一代Gemini3.5实时翻译模型,据称在复杂语境下的准确度、延

谷歌正式发布新一代Gemini3.5实时翻译模型,据称在复杂语境下的准确度、延迟及自然度方面有显著提升,并支持更多小众语言。这一更新旨在巩固谷歌在AI翻译领域的领先地位,并直接应用于其搜索、对话助手及硬件产品中。该技术的进步将进一步降低跨语言沟通门槛,同时也在企业服务、内容全球化等多个B端与C端场景中创造新的价值。