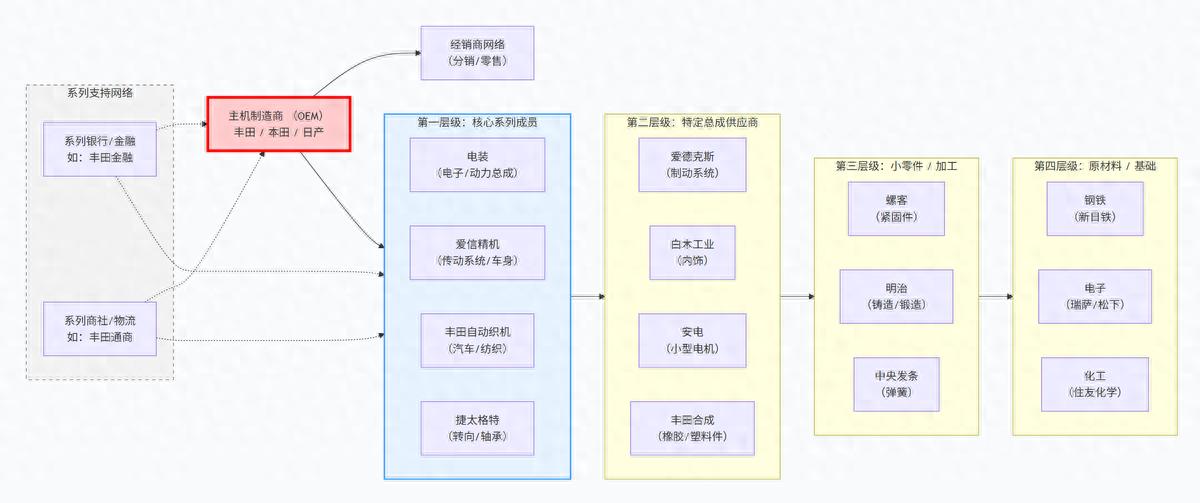

据日本本土产经媒体日经BP报道,日系汽车零部件厂商的根基已经明显动摇,其长期依赖的"系列"(Keiretsu)供应链体系正在加速瓦解。先科普一下,所谓的"系列"是日本特有的企业组织形式,由银行、制造商、供应商及政府通过交叉持股和长期协作形成的经济联合体,所以我们这些年所看到的日系零部件供应商并不是单个个体,而且由日本本土主机厂和日本政府共同搭建的、面向全球的联合体系,这也是日系车面对全球市场的最主要的韧性支撑因素之一。

但这一体系的优势已经逐渐被中国零部件厂商瓦解。就以去年丰田在去年推出的纯电SUV bZ3X,由广汽丰田主导本地化开发,据推测其中近9成采用中国零部件,随后上市的“bZ5”同样大量采用中国零部件,2026年3月开启预订的“bZ7”虽将日系零部件比例提升至三成左右,但总体趋势未变。同样,日产的纯电轿车N7也在大规模采用中国零部件,包括后续推出的NX8等产品也是如此。

过去,丰田和日产在零部件供应上高度依赖日本本土企业,但现在纷纷从中国采购,让日本供应链企业接连失去订单,而且从市场表现来看,丰田的bZ、日产的N系列都开始有扭转低迷的潜力,并且车企还有计划加强海外辐射,如丰田,计划在东南亚增加中国零部件的采用。

据媒体报道,中国零部件厂商相对日企的成本优势达30%至40%;在交付速度上,中国企业从接单到量产仅需约10个月,而日企则需要一年半以上。更关键的是,品质差距已基本消失——丰田合成副社长安田洋坦言“已经没有差距”,万宝井社长平中勉也表示“越来越感觉不到差别”。

成本差距也最终体现在产品上,2022年,比亚迪与丰田、日产纯电车型的价格差分别约为200万和300万日元(约合人民币8-13万元之间);随着bZ系列和N系列投放市场,2025年这一差距已缩小至约20万日元区间(约合人民币8千元)。丰田前社长佐藤恒治更在供应商大会上语出惊人:“如果事情没有变化,我们将无法生存”。

日系供应链的“失守”并非孤例。根据乘联会数据,5月1-10日全国乘用车市场新能源零售渗透率达55.5%。此前4月,新能源乘用车国内销量占比更已突破六成,中国品牌乘用车月度市场份额达到75%。岚图汽车董事长卢放对此评论称,车市竞争已从“比价格更低”转向“比供应链韧性等体系力更稳”,车企的真正考验在于体系能力和创新能力。

面对冲击,日系零部件厂商已出现分化:日本发条、矢崎总业等企业开始清算或关闭中国工厂;也有企业选择主动突围,丰田合成从智己汽车获得安全气囊订单,武藏精密工业开始为比亚迪MPV供应悬架和转向零部件。

业内人士普遍认为,中国汽车产业竞争的重心正从规模扩张转向价值创造,从单点突破转向体系能力提升。当日系供应链“联合体”的牢固绑定被成本和质量打破,日系供应商能否通过服务中国本土车企找到新出路,将是接下来值得持续关注的焦点。(文:Bob)