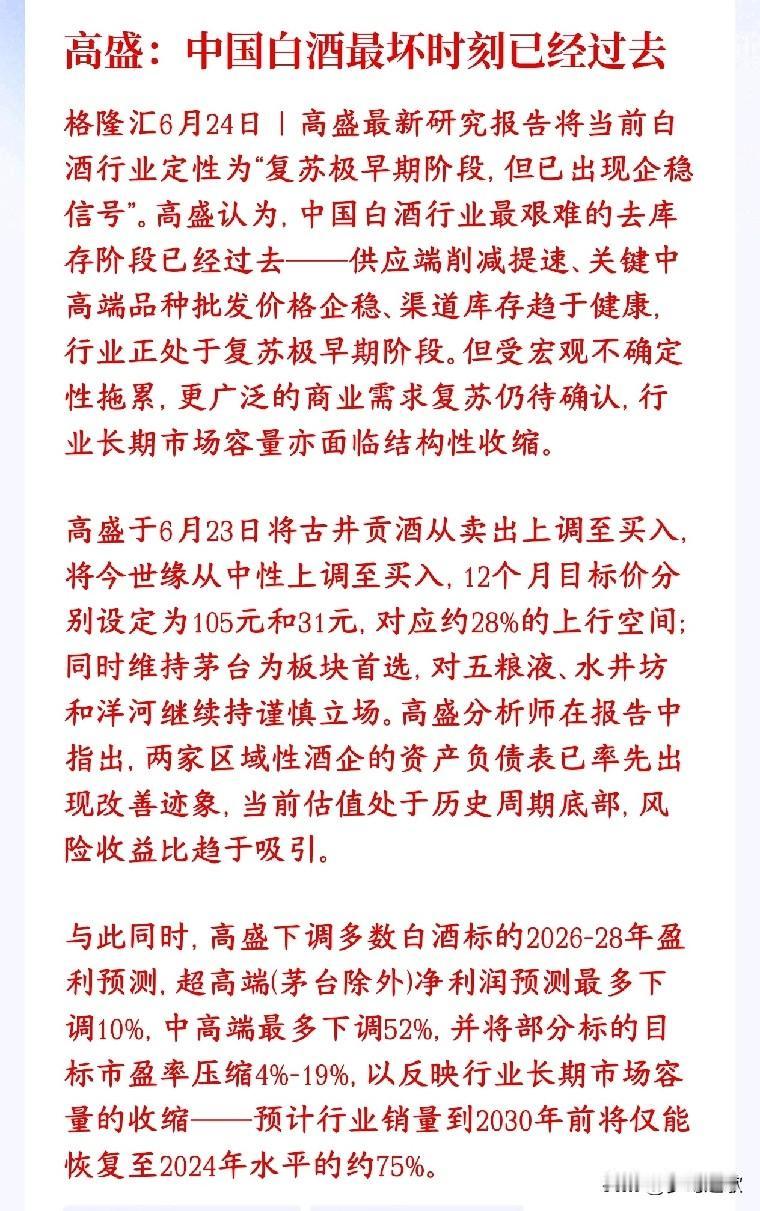

高盛将当前白酒行业定性为"复苏极早期阶段,但已出现企稳信号",从供需、价格与现金流三个维度加以支撑。

供给端,削减动作今年明显提速:小型酒企陆续退出,大型品牌亦开始暂停资本开支计划,包括水井坊,行业供给过剩局面正在收敛。需求端,高盛宏观仪表盘模型显示,超高端与中高端白酒销售同比降幅自2026年一季度起持续收窄,低点或已出现在2025年四季度;但中高端品种的广泛需求复苏仍较为迟缓,有待渠道库存进一步瘦身。

高盛指出,从行业周期规律来看,企业财务报表的改善通常是最后一个出现的信号,当前正处于渠道库存健康化、批发价格企稳向需求回暖和股价修复过渡的关键节点。高盛维持对资本开支回升周期的关注——历史数据显示,白酒板块估值与销售增速在基础设施投资上行周期中具有明显正相关性。预计下半年固定资产投资在人工智能相关支出(尤其是安徽和江苏地区)的带动下有望重新加速,但此轮资本开支周期对白酒商务宴请需求的提振效应,预计将弱于此前以房地产为主导的周期。

高盛观察到,自2025年底至2026年上半年,飞天茅台及关键中高端品种批发价格已呈现广泛企稳趋势,包括今世缘、古井贡酒及ZJLD旗下产品,这一变化发生在渠道经历约三至四个季度(自2025年二至三季度起)加速去库存之后。

以飞天茅台为例,其批发价格占城镇职工月均工资的比例,已由2021年的近60%高位回落至目前约28%,甚至低于2013年的可负担水平,高端白酒性价比已明显改善。

高盛进一步指出,超高端白酒的销售增速与一、二线城市二手房价格历史上存在正相关关系,预计部分一、二线城市楼市的预期回暖将为高端品种提供额外支撑。渠道库存层面,各主要品牌经销商库存趋于稳定,品牌方对经销商亦未施加强制性预付款要求,渠道健康度持续向好。

现金流层面,高盛计算的调整后销售数据(含客户预付款变动)在2026年一季度出现明显反弹,其中超高端恢复正增长,表明订单及铺货势头已现早期回暖迹象,亦可能反映茅台直销改革等渠道结构调整带来的效果。

经营性现金流/营收比率方面,超高端在2026年一季度小幅回升,中高端则由2025年四季度的负值转为正值;库存天数同比增速亦在2025年四季度至2026年一季度开始放缓。值得注意的是,应收票据在2026年一季度出现反弹,表明渠道仍存在预付款压力,两类品种的资产负债表改善路径存在一定分化。

高盛预计,2026年对多数标的而言仍是承压之年,茅台和今世缘是例外;大部分标的的经营性现金流增速预计将于2027年逐步恢复,利润率改善将是核心驱动力。

高盛预计,行业销量在2030年前将恢复至2024年水平的约75%,核心原因在于商务宴请相关消费场景的收缩——这类消费约占白酒总消费量的30%至40%,在高端产品中占比更高。

分品类来看,高盛预计超高端品种销量至2030年可恢复至2024年水平,而中高端品种届时销量或较2024年萎缩约20%。人均白酒消费量已从2012-2019年的年均约19至21瓶(500毫升当量)降至2025年的约12瓶,高盛预计长期将进一步降至约10瓶,核心消费群体(15至64岁人口)亦预计从2028年起以约每年1%的速度收缩。

整体而言,高盛预计相关覆盖公司2026年收入/净利润分别增长约2%/5%,2027-28年收入/净利润增速则有望恢复至7%至8%/8%至9%。行业集中度方面,前五大企业销量/销售额市占率已从2024年的22%/56%升至2025年的24%/58%,高盛预计2028年将进一步达到30%/68%,龙头品牌份额集中趋势在本轮下行周期中有所加速。