手里有闲钱,到底是老老实实存银行,还是拿去投资?

不少人都有这样的纠结。

很多朋友觉得现在行情不稳,投资风险大,不如存定期安稳省心。

可最近存钱的大环境,已经悄悄变了天。

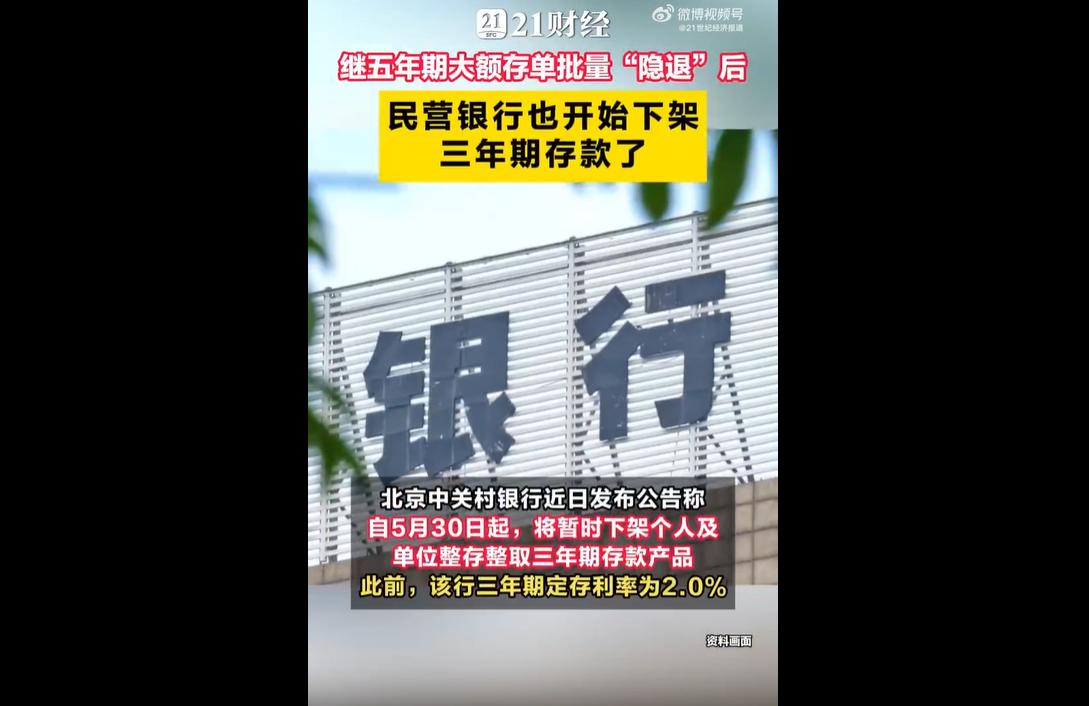

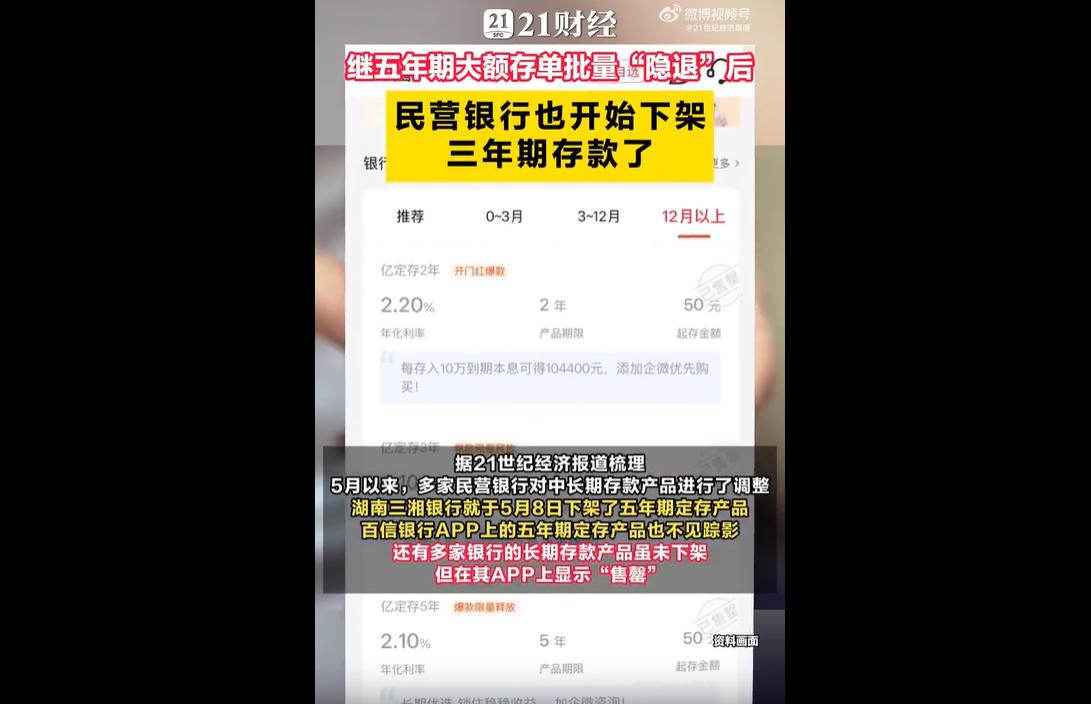

2026年5月开始,全国很多民营银行纷纷下架、停售三年、五年期的长期高息定存,有的直接售罄,有的大幅降息,甚至出现短期存款利息比长期存款还高的倒挂情况。

之所以出现这种大范围调整,核心就是现在银行赚钱越来越难。

目前银行净息差跌到历史新低,放贷收益持续走低,但长期定存利息高、锁定期长,大大增加了银行的运营成本。

为了减少亏损、优化经营,银行只能主动砍掉高成本的长期存款。

不过大家可以放心,之前已经存好的长期存单,不受这次调整影响,依旧按照原来的利率正常计息、到期兑付。

放眼咱们本地,变化也十分明显。

以往大家偏爱本地银行的长期定存,利率比国有大行更高,是本地人稳健存钱的首选。

但如今本地银行利率普遍下调,三年期大额存单利率基本在1.75%—1.8%,高息长期存款的红利基本消失,再也没有以前“存五年稳赚高利息”的好事。

这也意味着,普通人靠着长期定存安稳“躺赚吃息”的时代,彻底结束了。

这波调整看着是咱们存钱利息变少了,实则是银行业适应市场的正常合规调整,也是行业良性发展的必然趋势。

过去很多人存钱思维很固化,只认准长期定存,一味追求零风险、稳利息,完全依赖存款躺平,不会多元打理资产。

但现在利率持续走低,单一存钱的收益越来越微薄,老旧的存钱思维已经行不通了。

对咱们普通老百姓来说,不用盲目焦虑,也别死守老办法。

风险承受能力弱、只求安稳的人,不用跟风冒险投资,可以拆分资金,用短期定存、国债搭配稳健低风险理财,兼顾流动性和收益。

手里有闲置资金、能接受小幅波动的人,可以适当做多元配置。

低利率时代早已没有躺赢的好事,主动理性打理财富、灵活调整存钱方式,才是守住自家积蓄的最好办法。