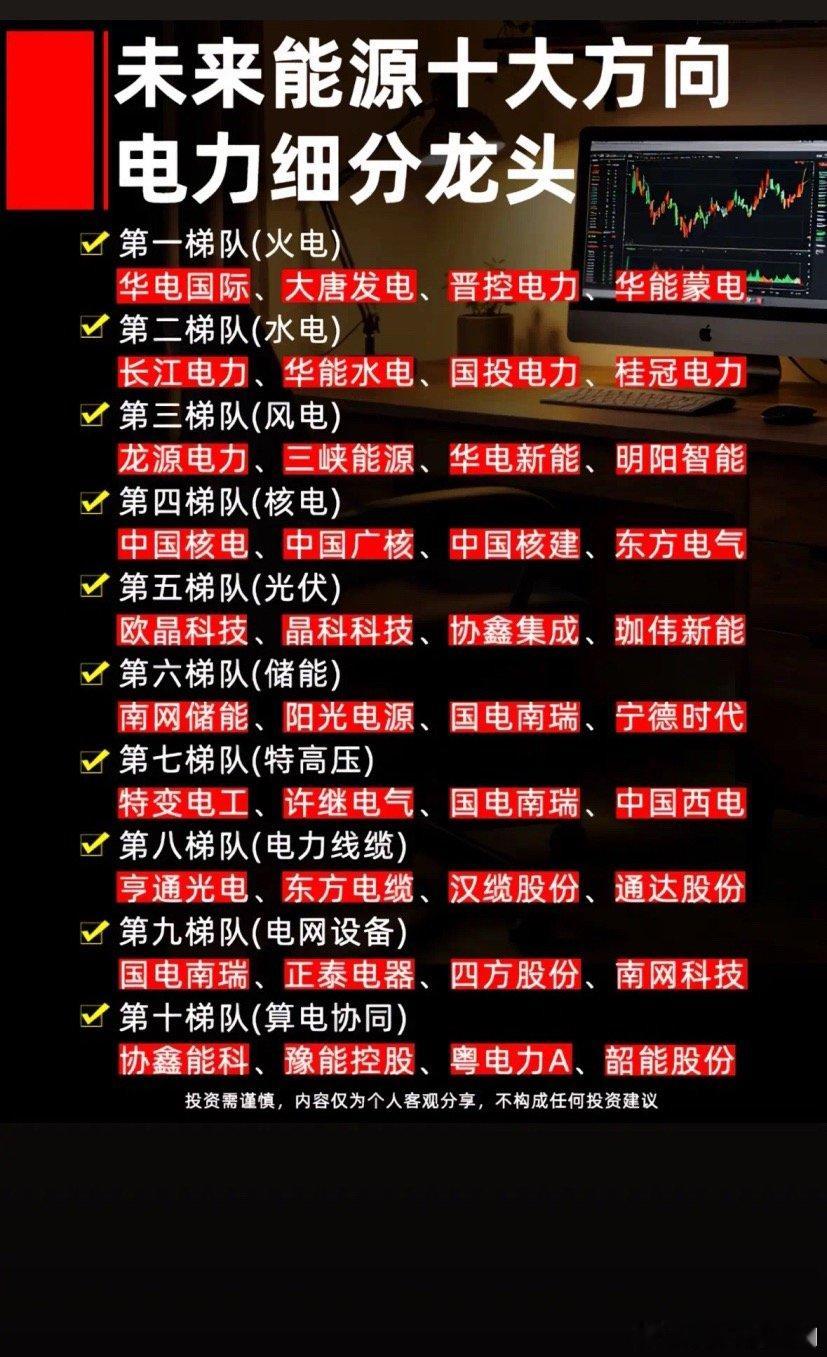

电力设备在手订单实力榜出炉!8大核心企业排产已锁定至2027年

电力设备订单深度复盘:八大龙头订单饱满,业绩确定性贯穿至2027年

截至2026年5月,国内电力设备行业的核心订单资源,高度集中在特高压、核电、电网智能化三大高景气赛道。东方电气、特变电工、国电南瑞等行业头部企业,手握数百亿乃至千亿级在手订单,订单规模区间覆盖380亿至1800亿元以上。

充足的在手排产,为企业锁定了未来1.5至2年的稳定业绩,构筑了扎实的业绩安全垫,也是当前电力设备板块最强的确定性支撑。这批巨额订单不仅印证了行业短期高景气,更清晰勾勒出“十四五”收官、“十五五”开局阶段,国内新型电力系统建设的核心投资主线。

一、东方电气:全品类能源装备绝对龙头,行业定盘基石

东方电气是国内极少数全覆盖发电设备品类的央企龙头,行业稀缺性和战略地位无可替代。公司当前在手订单突破1850亿元,体量超2025年全年营收两倍有余,未来两年业绩能见度拉满、确定性极强。

从订单结构来看,完全贴合国家顶层能源战略:一方面,大型清洁能源基地配套的高效清洁煤电、抽水蓄能项目,持续贡献稳定增量订单;另一方面,国内核电常态化建设稳步推进,持续增厚公司订单储备。同时,国改基金、北向资金双重重仓加持,充分印证市场对其能源保供核心资产价值的高度共识。

二、特变电工:双轮驱动穿越周期,排产直接锁定2027年

公司打造出高端输变电装备+新能源硅基材料双支柱经营模式,抗周期能力极强。输变电业务稳居全球第一梯队,变压器产能充分受益于国内电网升级、海外电网出海两大红利。

目前公司输变电板块在手订单超800亿元,整体排产已经排至2027年,且海外订单占比持续提升,全球竞争力得到充分验证。新能源多晶硅业务紧跟光伏行业景气周期,稳步释放业绩。除此之外,当下AI算力中心大规模建设,催生高端特种变压器刚需,为公司打开全新的中长期增长曲线。

三、国电南瑞:电网智能化核心内核,新型电力系统最大受益者

在传统电网向智能化、数字化新型电力系统转型的进程中,国电南瑞的行业核心壁垒持续拔高。公司深耕电网调度自动化、控制保护领域,相当于整个电力系统的“核心操作系统”,行业地位独一无二。

公司在手订单超620亿元,既包含传统电网改造存量项目,也覆盖源网荷储协同、虚拟电厂、配网数字化等新型电力系统增量需求。凭借超75%的调度自动化市占率,叠加行业标准制定的核心话语权,公司构筑了极高的竞争壁垒,是电网智能化投资落地的核心受益龙头。

四、思源电气:民营输配电龙头,出海高增长先锋

作为民营输配电设备标杆企业,思源电气凭借灵活的经营机制、完善的产品矩阵,在海外市场实现持续突破。公司当前在手订单突破500亿元,海外业务占比超40% ,且主要布局欧美等电网标准高、盈利能力强的优质海外市场。

社保基金长期持仓、北向资金持续加仓,充分认可公司“国内稳健打底、海外高速增量”的成长逻辑。在全球供应链重构、各国电网集中升级的大背景下,公司的海外扩张逻辑持续强化,成长空间持续打开。

五、上海电气:卡位核电新周期,清洁能源多点开花

上海电气是国内核电主设备制造核心龙头,深度绑定国内核电产业发展。随着国内核电审批常态化、建设节奏持续提速,整个行业正式迈入高景气上行周期。

公司能源装备板块在手订单超600亿元,核电相关业务占比突出,现阶段已进入集中交付、集中兑现的阶段。同时公司提前布局海上风电、氢能等清洁能源赛道,形成多维度增长引擎,订单释放节奏与国家核电、新能源产业政策高度契合。

六、平高电气:特高压交流核心标杆,国家级工程核心供应商

平高电气是特高压交流GIS设备细分领域绝对龙头,业绩走势高度匹配国内特高压交流工程建设周期。目前公司在手订单规模稳定在440亿—450亿元,核心订单集中在“陇电入鲁”等国家级重点输电工程。

当前“十四五”规划特高压线路全面进入建设高峰、交付高峰,公司业绩释放确定性十足。在全国电网互联互通、统一电力大市场加速建设的背景下,公司特高压交流细分龙头的核心价值将持续兑现。

七、中国西电:特高压成套国家队,西电东送核心装备力量

中国西电最大的核心优势,是具备特高压交直流全套一次设备成套供货能力,是行业稀缺的整体解决方案服务商。公司在手订单超420亿元,在技术壁垒最高的特高压直流工程领域优势尤为突出。

国内沙漠、戈壁、荒漠大型风光基地外送通道,主要依托特高压直流技术建设,公司作为核心装备供应商,是国家“西电东送”能源战略的核心承载企业。中央汇金、社保基金重仓持有,凸显其高端能源装备战略资产的核心属性。

八、许继电气:直流输电龙头,前瞻布局电力前沿赛道

许继电气在直流输电控制保护、换流阀领域稳居行业领先地位。公司超380亿元的在手订单,来源覆盖传统特高压直流存量项目,以及智能配网、新能源充换电等高增速新兴赛道。

尤其值得重点关注的是,公司提前布局柔性直流输电前沿技术,该技术是深远海风电并网、城市电网扩容改造的关键核心技术,赛道空间广阔,有望成为公司未来全新的高成长增量逻辑。

总结

综合八家龙头企业的在手订单情况,可以清晰看清2026—2027年国内电力基建的投资主线:国家资金持续重点投向能源安全(核电、清洁火电)、能源输送(特高压骨干网)、电网调节(抽蓄、智能化改造) 三大方向。

这批手握千亿、百亿级锁定订单的龙头企业,不仅吃透了当下行业高景气红利,更凭借硬核技术、交付能力、市场壁垒,坐稳行业头部位置,将持续主导新一轮新型电力系统建设行情,业绩确定性贯穿未来两年。

(免责声明:本文仅为行业信息梳理与逻辑分析,不构成个股投资建议,股市有风险,投资需谨慎。)需要我帮你把这篇内容精简成短线速读版文案,适合直接发图文吗?