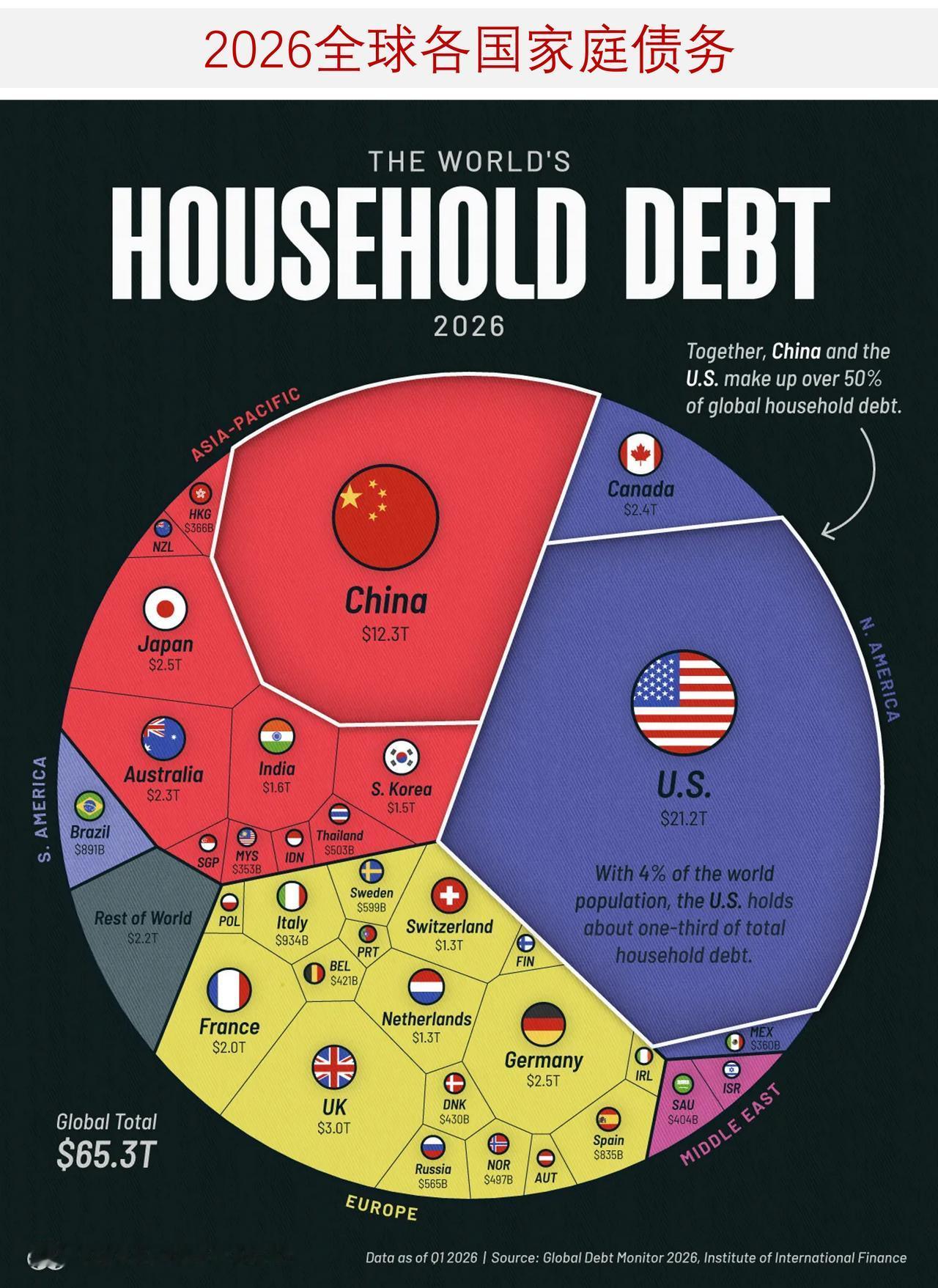

图说全球各国家庭债务,中美两国家庭债务占全球总量的一半以上

全球家庭债务规模已攀升至 65.3 万亿美元,借贷规模愈发集中于美国和中国两大经济体。

国际金融协会数据显示,仅美国家庭债务就达 21.2 万亿美元,主要由住房抵押贷款、信用卡欠款及汽车贷款推动;受数十年与房地产繁荣深度绑定的信贷扩张影响,中国以 12.3 万亿美元位居第二。

数据还凸显出显著的区域差异:加拿大人口不足德国的一半,家庭债务规模却几乎与德国持平,同时多个亚太经济体跻身全球居民杠杆率最高的国家行列。

——美国:规模庞大的家庭债务

美国人口仅占全球 4%,却持有全球近三分之一的家庭债务。这类债务大多与住房抵押贷款相关,反映出美国房价高企,且房地产业在美国经济中占据核心地位。

信用卡欠款、汽车贷款与学生贷款同样推高了美国庞大的居民资产负债规模。2025 年,美国信用卡债务余额创下近 1.3 万亿美元的历史新高。

家庭债务高企虽能拉动经济增长与居民消费,但也会让家庭更易受到利率上行、房地产市场下行的冲击。随着借贷成本上升,债务水平已成为衡量金融脆弱性愈发重要的指标。

——中国:家庭债务激增 40 倍

相较于西方成熟信贷经济体,中国家庭债务的增长历程相对较短。2006 年至今,中国家庭债务从 2770 亿美元飙升至 12.3 万亿美元,债务占国内生产总值(GDP)比重从 11% 升至 60%。

2019 年前的十年间,受房地产热潮驱动,家庭债务快速扩张,居民资产负债表承压,2023 年住房抵押贷款规模约占 GDP 的三分之一。当前房地产市场陷入长期低迷,过去五年家庭债务违约预估数量翻倍。

但中国存在一大关键差异:居民储蓄率仍处于较高水平。城镇家庭个人储蓄约占可支配收入的 35%,即便债务规模上升,也能形成潜在的财务缓冲垫。

总体而言,全球家庭债务正愈发集中于少数主要经济体,仅中美两国家庭债务规模就占全球总量的一半以上。在房地产市场与居民借贷持续拉动经济增长的背景下,债务水平正成为衡量全球金融脆弱性最直观的指标之一。