炸锅了!中方芯片出口刚叫停,致命重创就砸来!2026年5月6日,曾经2000亿半导体巨头闻泰科技彻底“消失”,*ST闻泰横空出世,退市倒计时拉响,谁能想到当年的并购标杆竟落得这般下场!

谁能想到,曾经市值突破两千亿、被整个行业奉为“中国半导体海外并购标杆”的闻泰科技,如今竟然站在了退市的悬崖边上,摇摇欲坠,随时可能坠入深渊。

很多人都在问,好好的巨头怎么就突然不行了?其实不用猜,这一切的悲剧,早就埋下了伏笔,源头就藏在2018年那场震惊业内的“蛇吞象”并购案里。

那一年,闻泰科技还只是个名不见经传的小角色,净资产不足40亿元,说白了就是没多少家底。

可就是这样一家没多少底气的公司,却敢豪掷268亿元,去收购估值高达338亿元的荷兰安世半导体——这在当时,绝对是A股半导体领域最大的并购案,没有之一。

这笔看似疯狂的收购,确实让闻泰科技一步登天。靠着吞下安世半导体,它直接切入了核心芯片赛道,从一个边缘玩家,瞬间跻身半导体行业巨头行列,风光无限。

当时所有人都夸闻泰有魄力、有眼光,觉得它找到了捷径,能靠着这场并购彻底站稳脚跟,甚至有望打破国外芯片的垄断。

可没人意识到,这场“蛇吞象”的豪赌,从一开始就藏着致命的隐患。家底薄、资金紧,却硬要拿巨资收购远超自身实力的企业,说白了就是拆东墙补西墙,靠借款撑场面。

根据证监会的反馈意见,为了完成这场收购,闻泰科技在2019年、2020年因借款产生的税后利息费用就高达数十亿,巨额的债务压力,像一座大山一样,一直压在它的身上。

更关键的是,这场并购的定价本身就充满争议,安世半导体的估值短短一年多就从不到190亿元飙升到338亿元,溢价离谱,后续能否撑起这个估值,从一开始就是个未知数。

而中方芯片出口叫停,成为了压垮骆驼的最后一根稻草,直接把闻泰科技推向了绝境。

随着中方加强芯片相关两用物项的出口管制,再加上美方持续升级对华半导体制裁,全球芯片供应链陷入混乱,闻泰科技的日子彻底难了。

它的核心资产安世半导体,虽然是荷兰企业,但高度依赖全球供应链,尤其是境外晶圆供应。从2025年10月开始,安世境外相关主体的控制权出现受限,这些主体不再纳入闻泰科技的合并范围,单单股权重计量就产生了近90亿元的投资损失。

雪上加霜的是,为了集中资源搞半导体业务,闻泰科技在2024年底宣布剥离受实体清单影响的产品集成业务,这直接导致公司业务规模大幅收缩,营收暴跌。

2025年,闻泰科技营收直接缩水57.54%,归母净利润亏损超87亿元,相较于2024年的亏损,直接扩大了两倍多;2026年一季度,亏损还在持续,归母净利润亏损1.89亿元,同比下滑超172%。

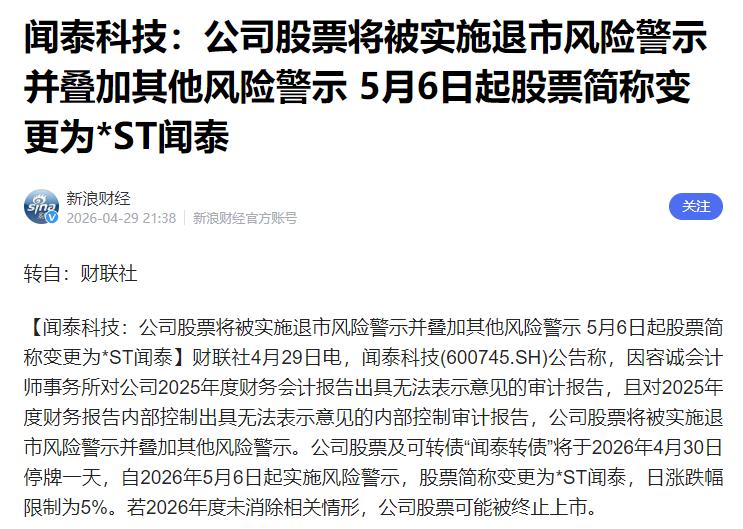

巨额的亏损、业务的收缩,再加上安世半导体控制权受限,最终导致会计师事务所对闻泰科技2025年度的财务报告和内部控制出具了“无法表示意见”的审计报告——这就是它被实施退市风险警示、变成“*ST闻泰”的核心原因。

说句实在的,闻泰科技的衰败,根本不是偶然,而是盲目扩张、赌徒心态加上外部环境冲击的必然结果。

它以为靠一场“蛇吞象”的并购就能一步登天,却忽略了自身的实力,忽略了并购背后的债务风险和整合难度;它以为握住了安世半导体,就握住了芯片赛道的未来,却没料到外部供应链的变动,会直接断了自己的后路。

更讽刺的是,当年被奉为“并购标杆”的操作,如今看来更像是一场自掘坟墓的豪赌。净资产不足40亿,硬要撬动268亿的并购,巨额的利息压力、不合理的估值溢价,再加上外部芯片出口管制的冲击,多重打击之下,闻泰科技想不倒都难。

现在的*ST闻泰,早已没了当年的风光,市值从巅峰时期的两千亿,一路暴跌到350亿左右,缩水近八成。

留给它的时间不多了,要是2026年不能扭转亏损、消除审计意见的问题,等待它的,就是彻底退市的命运,曾经的半导体巨头,终将沦为行业的笑柄和教训。

其实闻泰科技的悲剧,也给所有半导体企业提了个醒:芯片赛道没有捷径可走,靠并购赌未来终究不现实,唯有脚踏实地搞研发、稳扎稳打做实业,才能在复杂的外部环境中站稳脚跟,不然再风光的巨头,也会一夜崩塌。

评论列表