标签: 股票板块-传媒

大A今天最惨的票出来了,它就是粤传媒,天地板大面防不胜防呀,打板资金有点惨呀。该

大A今天最惨的票出来了,它就是粤传媒,天地板大面防不胜防呀,打板资金有点惨呀。该票上周五首板涨停,今天竞价大涨6.35%,看来抢筹的资金还是蛮多的。开盘后急速拉升,一度触及涨停板,反应快的散户打板买入了。没想到下一秒悲剧了,股价自由落体式下跌,很快就砸到地板附近。虽然地板附近资金承接很强,但是卖盘力度更大呀,最终还是按死跌停板了。有时候反应太快不一定就是好事,可能买在山尖尖。吃面的股友心态乐观点吧,常在河边走哪有不湿鞋的。

一份刚出炉的减持名单,直接把15家公司推到了聚光灯下。北纬科技,第一个站出来,

一份刚出炉的减持名单,直接把15家公司推到了聚光灯下。北纬科技,第一个站出来,一个股东,直接计划清掉超过1600万股。这数字往屏幕上一砸,就像一块石头扔进了平静的池塘,交易软件上的分时图都好像跟着抖了一下。紧接着是三达膜,更狠,不是一个人跑,而是三个股东手拉着手一起往外冲,直接要把公司超过3%的股份扔向市场,那架势,就像约定好了发令枪一响,谁也不等谁。中兰环保也没闲着,同样是3%的比例,股东也是头也不回。这三家一亮相,整个气氛瞬间就绷紧了。有的人盯着屏幕上的数字,手里的鼠标半天没动一下。那感觉,不像是看公告,倒像是在看谁先撑不住。但镜头一转,画风突变。名单往后翻,沃尔核材那边,股东就象征性地挪了挪屁股,减持比例0.01%,小到可以忽略不计。宏昌电子更是,那点量,扔水里连个响都听不见。剩下的十来家,大多也是小打小闹,减持个百分之一,跟那些动辄清仓式出逃的,完全是两个世界。一边是夺路而逃,恨不得把手里的票换成现金。另一边,是轻轻动一下,仿佛只是为了调整个坐姿。说白了,这哪是减持,这简直就是一场对公司信心的公开投票。

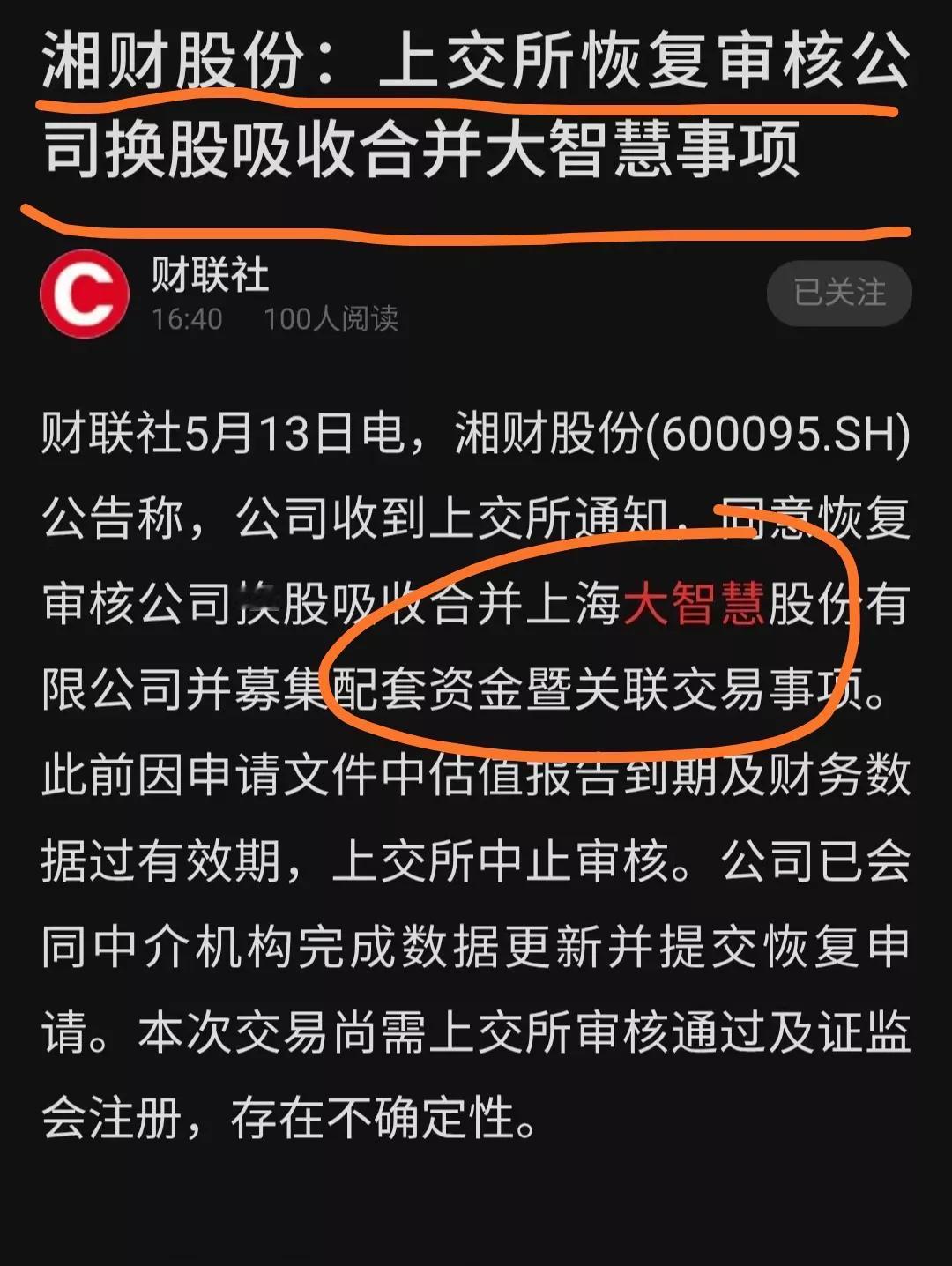

这个消息对东方财富是利空吧?湘财证券吸收合并大智慧已获上交所恢复审核,离落地又

这个消息对东方财富是利空吧?湘财证券吸收合并大智慧已获上交所恢复审核,离落地又近一步。而这桩并购直指东方财富。东方财富的王牌是:流量平台+券商牌照在a股是独一无二的,现在湘财+大智慧完全对标这一路径。这对东方财富来说,大概率是利空。原本互联网券商领域东方财富一家独大,现在湘财和大智慧合并后,实力大增,形成双强博弈局面。东方财富的市场份额可能会被分走一部分,竞争压力明显增大。估值逻辑受冲击。你觉湘财合并大智慧对东财是利空吗?

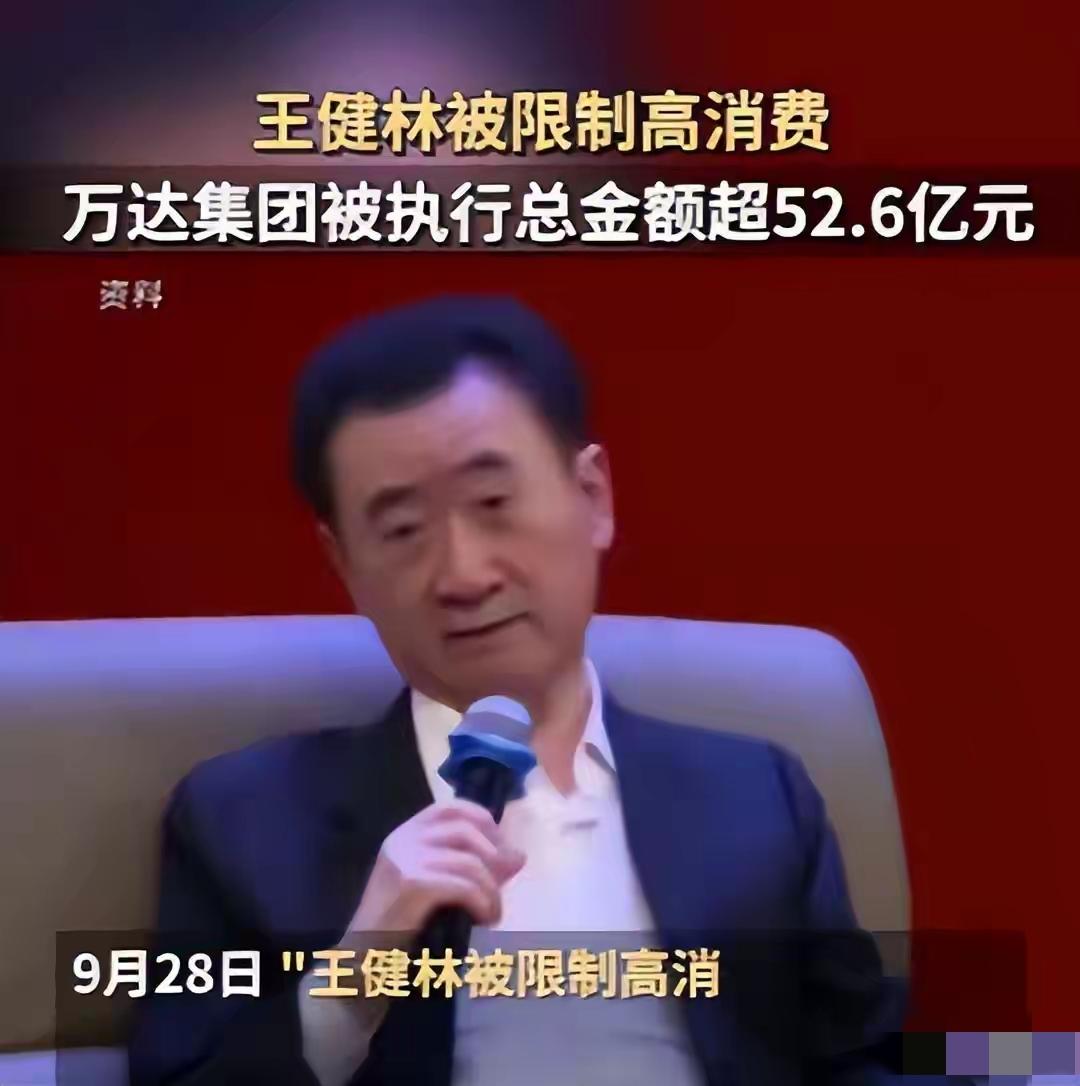

万达电影改名了,首富的帝国还在崩塌,但没人再提他多惨2026年4月20日,万

万达电影改名了,首富的帝国还在崩塌,但没人再提他多惨2026年4月20日,万达电影在A股改名为儒意电影,股票代码保持002739,但万达这个名称彻底消失,这不只是换个牌子的事,意味着王健林失去了最后一块影视阵地,他在2023到2025年两次出售股权,总共收回不到45亿元,曾经市值1500亿元的院线巨头,如今连名字也没能保住。万达商管欠的钱实在太多,有息负债超过1400亿元,每年光利息就要付70到130亿,算下来每天得还2000多万,但公司全年利润只有50到60亿,连利息都覆盖不了。从2023年开始,他们卖了85座万达广场,收回900多亿现金,其中六成直接用于支付利息,剩下三成才用来偿还本金,说白了不是卖不动,而是卖了也解决不了问题。手头现金大约有133到151亿元,短期要还的债务却高达284到529亿,现金连一半债都还不上,安全标准是1,现在只有0.2到0.4的水平,市场对这家公司早就失去信任了,2026年2月有一笔3.6亿美元的债券到期,利率已经涨到12.75%,比行业平均水平高出一倍,惠誉评级一路从CC降到了RD,意思是“基本违约”,只是还没正式对外公布。这件事要从2016年说起,当时王健林把万达商管从港股私有化退市,找来腾讯、京东、苏宁和融创共同投资340亿元,条件是必须完成上市,结果在2023到2024年间四次IPO都没成功,对赌协议自动生效,最终只能接受现实,2025年引入太盟、中信资本和阿布扎比投资局等机构投入600亿元,王健林的持股比例从原来百分之百降到四成,核心资产的控制权实际上已经易主。更讽刺的是卖资产的方式,2026年初,中建一局和中建二局成了接盘主力,他们不是真的掏钱买,而是用万达广场抵工程款,以前万达是甲方,现在却变成欠包工头钱的乙方了,2025年5月那一轮,48座广场打包卖给太盟和腾讯联合体,价格里藏着明显折价,明眼人都看得出这是被迫甩卖。他曾经帮朋友做担保,永辉超市买了万达的一些股份,后来想退出,找到孙喜双接手,王健林拍胸脯说会兜底,结果孙喜双没有履行约定,担保链断了,他被追讨了38.6亿元,类似的情况还有很多,苏宁要求50.4亿元,融创要求95亿元,万科冻结了他的股权,连北银消费金融也把5000万股权在上海法院冻住了,讲义气的后果就是把自己拖进了泥潭。政策也没起到作用,2026年4月自然资源部发布38号文件,规定新出让土地不能开发商业地产,只能利用现有存量项目,表面看是支持商业管理运营,实际上对万达这种依赖重资产的模式打击更严重,三四线城市的商业广场没人接手,估值被压得很低,买家都在等待价格进一步下降,这个政策救助的是整个行业的基本逻辑,而不是某一家老牌企业。国际环境也带来更多压力,2026年2月美国最高法院推翻去年的关税豁免决定,白宫随即依据122条款加征10%附加税,中美第六轮经贸磋商即将举行,外资对中国企业采取更谨慎态度,美元债成本继续上升,通过借新还旧的方式缓解债务变得更为困难。他当年说过先挣一个亿,后来确实赚了上千亿,现在看回来,不是他不够努力,而是整个游戏规则变了,过去靠借钱、买地、快速卖房就能成功,现在这套做法已经被系统性地否定,他没有犯大错,只是站在退潮的海边,浪已经回不去了。

2026年4月20日,深交所的大屏幕上,"万达电影"四个字被悄悄摘掉,换上的是"

2026年4月20日,深交所的大屏幕上,"万达电影"四个字被悄悄摘掉,换上的是"儒意电影"。证券代码002739保持不变,主人换了。你要知道,这家公司2015年上市那天,市值一度逼近1500亿,被叫作"中国院线第一股"。十年之间,它从王健林手里最闪亮的文娱棋子,变成了一个被转手的筹码。同一周,永辉超市38.6亿的催债仲裁也尘埃落定,裁决书白纸黑字写着"王健林承担连带保证责任"。本裁决为终局裁决,自作出之日起生效。一边丢掉品牌,一边被追债到个人头上——我搞军事时政这么多年,也算见过不少大起大落,但一个72岁的前首富被逼到这个份上,确实让人五味杂陈。很多人只看到6000亿这个天文数字,没去算背后那笔更要命的账。我给大家掰扯掰扯。万达集团总负债高达6000亿元左右,核心子公司万达商管有息负债超1400亿元,每年利息支出达70至130亿元,日均利息超2000万元。什么概念?太阳还没升起来,电影院还没卖出一张票,万达广场大门还没拉开,今天的两千多万就已经开始往外淌了。一年到头拼命经营,利润也就五六十亿,可这点钱连利息的缺口都补不上,更不要提本金了。

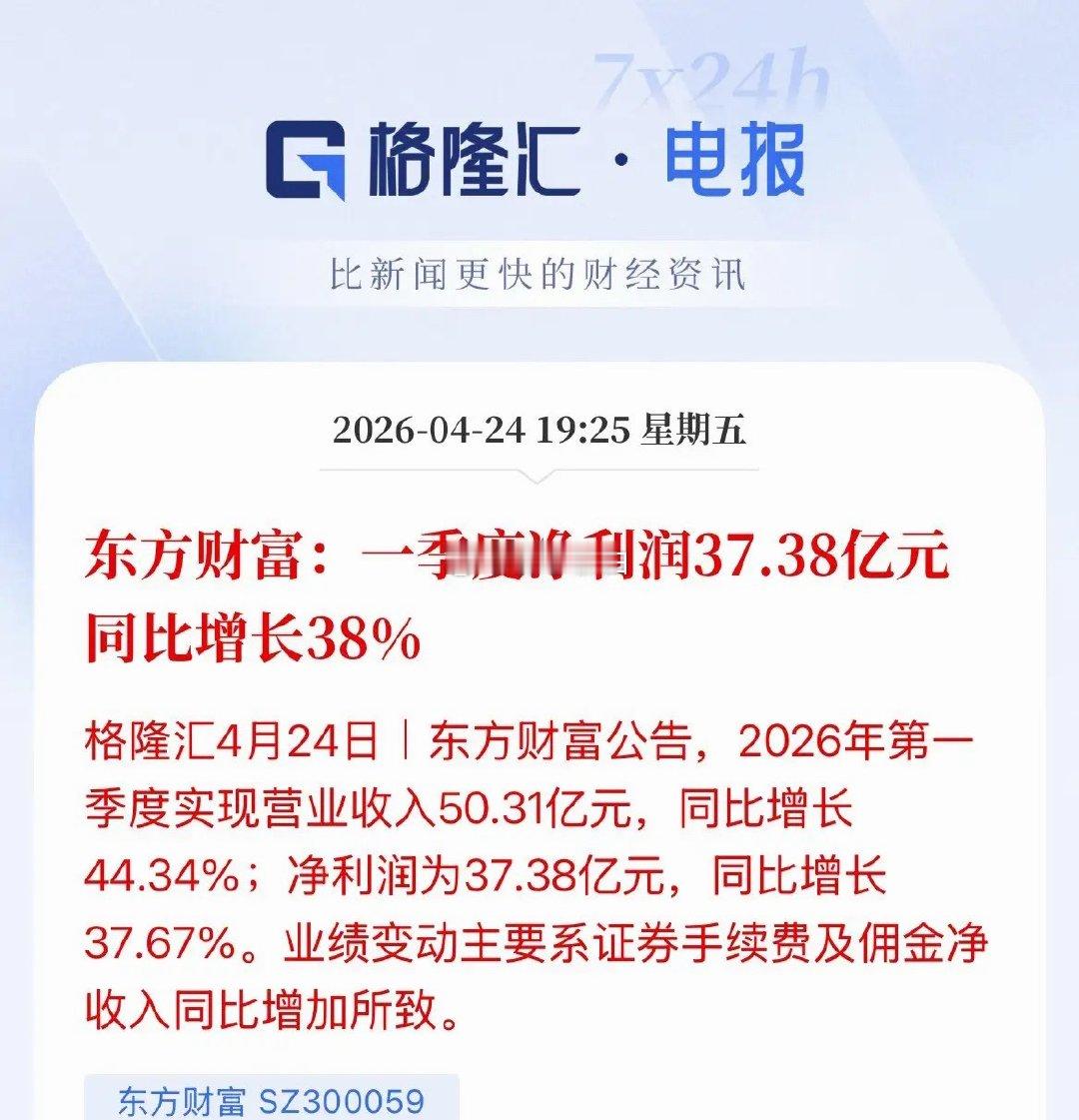

东方财富、指南针和同花顺三只在创业板交易的券商概念股,在2026年表现各异,截止

东方财富、指南针和同花顺三只在创业板交易的券商概念股,在2026年表现各异,截止当前,指南针在2026年里累计暴跌了26.55%,其次是东方财富累计下跌了14.64%,而同花顺虽然连续两天下跌,但在2026年里依然是累计上涨了约0.90%,属于整体表现最好的一个,最惨的当然是指南针了!指南针周五高开跳水后在低位横盘,收盘时下跌了2.15%,报价为96.06元。在资金流向上,连续九天被主力资金净卖出,本周的累计净卖出金额为5.1801亿元。从走势上看,虽然近期在低位盘整未跌,但是整体趋势还是处于下行态势之中。业绩方面,今年一季报显示,公司营业总收入为7.1亿元,同比增长了约30.96%,归属于上市公司股东的净利润为1.11亿元,同比下降19.8%。东方财富周五低开跳水后低位横盘,收盘时下跌了0.96%,报价19.70元。在资金流向上,本周被主力资金合计净卖出了约13亿元。从走势上看,目前正处于低位放量大涨后的回踩确认阶段。在业绩方面,一季报显示,公司实现营业收入50.31亿元,同比增长44.34%;归属于上市公司股东的净利润37.38亿元,上年同期的净利润为27.15亿元,同比增长37.67%。同花顺周五同样也是低开跳水后在低位横盘,收盘时跌了3.17%,报价228.52元。在资金流向上,连续四天被主力资金净卖出,本周的合计净卖出金额约为9.5587亿元。从走势上看,连续两天的持续杀跌,暂时已经破坏了之前的上涨结构。在业绩方面,一季报显示,公司实现营业总收入10.53亿元,同比增长了40.81%;归母净利润2.56亿元,同比增长112.58%;扣非净利润2.5亿元,同比增长122.58%。整体看来,三者在2026年的股价走势分化明显:同花顺表现最强,年内上涨约0.9%,四月份的涨幅达9.04%,年线4连阳,技术面走强;东方财富目前是止跌回升,四月涨4.84%,年初累计下跌后企稳;而指南针年内大跌26.55%,四月仅微跌1.25%,走势最弱,叠加机构询价转让(变相减持)的影响,市场信心承压。三者的市场定位与投资逻辑:东方财富和指南针及同花顺,三者常被并称“牛市旗手”或“金融科技三剑客”,在行情启动时弹性显著。其中:东方财富兼具券商属性与平台生态,业绩稳定;同花顺受益AI+流量变现,用户粘性强;指南针正从软件向券商转型,成长性高但波动大。

这么看,华谊兄弟死的不冤啊!

这么看,华谊兄弟死的不冤啊!

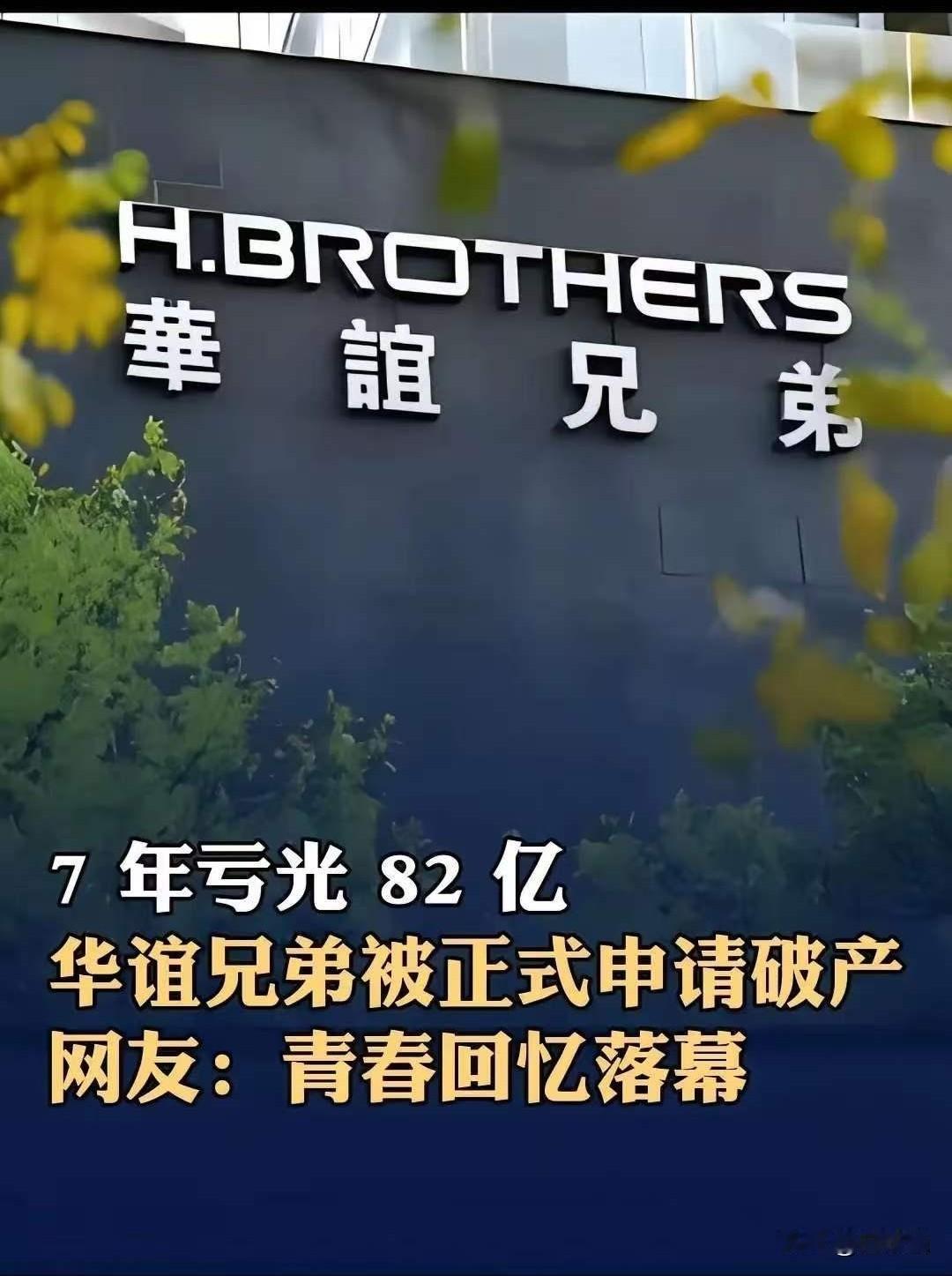

华谊兄弟正式申请破产。当时,华谊花10.5亿元收购冯小刚持有的一个空壳公司70

华谊兄弟正式申请破产。当时,华谊花10.5亿元收购冯小刚持有的一个空壳公司70%的股权,使冯小刚一夜暴富。价值判断严重扭曲,是华谊兄弟破产的祸根。这话说得一点不客气,但理儿是这个理儿。2026年4月23日,金华中院一纸《决定书》落地,华谊兄弟正式走入了预重整程序。说起来荒唐,把这家900亿市值的影视巨头推进深渊的,不是什么惊天动地的巨额负债,而是区区1140万块钱的广告欠款。而这笔欠款的对象,是一个只有6个员工的北京小公司。华谊不是穷到一万块都拿不出来的地步吧?还真就差不多了。截至2026年4月,公司账上现金仅剩5000多万,金融机构逾期债务5640万,银行账户被冻结了34个,资产负债率飙到87.69%。从2018年开始,已经连续8年亏损,累计亏损超过了85亿元。说白了,这艘船早就漏水了。那1140万,只是压死骆驼的最後一根稻草。那水究竟从哪里漏进来的?得回到让无数小散户至今意难平的2015年。那年11月,冯小刚名下新成立的浙江东阳美拉传媒有限公司,被人一算账,注册资本500万,净资产负数,成立才两个月,基本上就是个空壳。结果呢?华谊兄弟掏出10.5亿现金,买下了它70%的股权。这笔交易对冯小刚意味着什么?简单一句话:净赚八亿多。有人会说,人家跟冯小刚签了对赌协议。冯小刚承诺东阳美拉五年净利润累计不低于6.74亿元,没完成就得补。再说了,冯小刚没少给华谊赚钱吧?当年《没完没了》《手机》《天下无贼》《集结号》《非诚勿扰》这些片子,不都是冯小刚拍的?是,这些都没错。但账不能这么偷偷换概念地算。冯小刚那些最赚钱的片子,大多数是在2015年之前拍的。《天下无贼》是2004年,《集结号》2007年,《非诚勿扰》2008年。华谊10.5亿买下东阳美拉的时候,冯小刚最鼎盛的创作周期已经接近尾声。这笔钱买的,更像是一个人的过去,而不是未来。东阳美拉五年对赌期实际完成的净利润是多少?大约4.53亿元,离6.74亿的承诺差了2个多亿。冯小刚补了2.35亿,看起来是个“惩罚”,可别忘了——他先拿了10.5个亿落袋,赔完之后还净落8个多亿。把那2个多亿叫“罚款”,还不如叫“找零”。更惨的是华谊自己。东阳美拉在长达8年的时间里,累計赚了5.6亿利润,华谊按持股70%分到3.92亿,加上冯小刚赔偿的2.36亿,总共也才拿回来6.28亿。死都没能把那10.5亿的本钱给收回来。这不是冯小刚一个人的故事。华谊当年搞对赌收购上了瘾。2013年绑张国立,花2.52亿买他公司的股份。张国立之后在节目里叹气,说得挺实在:“有了对赌协议之后,我变得不从容了。过去活动、广告再好,多少钱都不接。后来这一切都没门槛了,因为我要做一个讲诚信的人,用什么方式都得把钱填上去。”您听听,好好一个老戏骨,被逼到什么份上。华谊创始人王中军当年有个著名表态。早在2014年公司20周年庆典上,他就宣布要“去电影化”:“不能只拍电影,我们要向迪士尼学习。”向迪士尼学习?迪士尼的核心是上百年来积累的顶级内容IP和全球化的品牌沉淀。华谊的核心是什么?绑定几个名导演和流量艺人,然后靠资本把这种绑定关系迅速地高价变现。方向没错,路走歪了。砸下数百亿搞实景娱乐,苏州、海口、郑州遍地开花,结果呢?苏州华谊电影世界2025年已转手易主。拿着资本的救命稻草高喊“去电影化”,可电影主业也没守住。2012年票房市占率还有13.6%,到2015年就跌到4.5%,之后再也没有回过榜首。说到底,错在这个价值判断:把一个活生生的人、一个导演的创造力,当成了一种可以提前估值、溢价套现的财务资产。你以为买下冯小刚的“人”,就能把冯小刚的“才”稳稳装进公司口袋里锁一辈子。但艺术创作者的状态、时代的口味、观众的兴趣,哪一样是你用钱能买断的?人才可以被绑定,创造力租不来。真正让人难受的,不是华谊亏了,是最后接盘的人亏了。2015年巅峰时期,华谊股价冲破32块,市值最高逼近900亿。十年之后,股价跌到1块7毛7,市值只剩49个亿,蒸发了超过93%。当年跟着华谊一起冲进影视股大潮的人们,老本都赔进去了。这不是华谊一家的事。乐视影业折戟,万达影视收缩,北京文化涉诉……一众民营影视曾经的资本玩法,如今都在交罚单。手里那些天价商誉,就像定时炸弹,一个个炸得干干净净。教训其实不复杂:企业的根,终究是自己的主业。绑一两个名导演、请一串艺人、盖几个主题公园,最后不赚钱,都是白搭。一个把演员片酬当利润、把资本游戏当核心竞争力的公司,倒下的压根不是什么意外。只是可惜了那些当年真心相信“中国迪士尼”的人,最终看到的,是在用一千多万的广告烂账画上句号的悲凉终章。

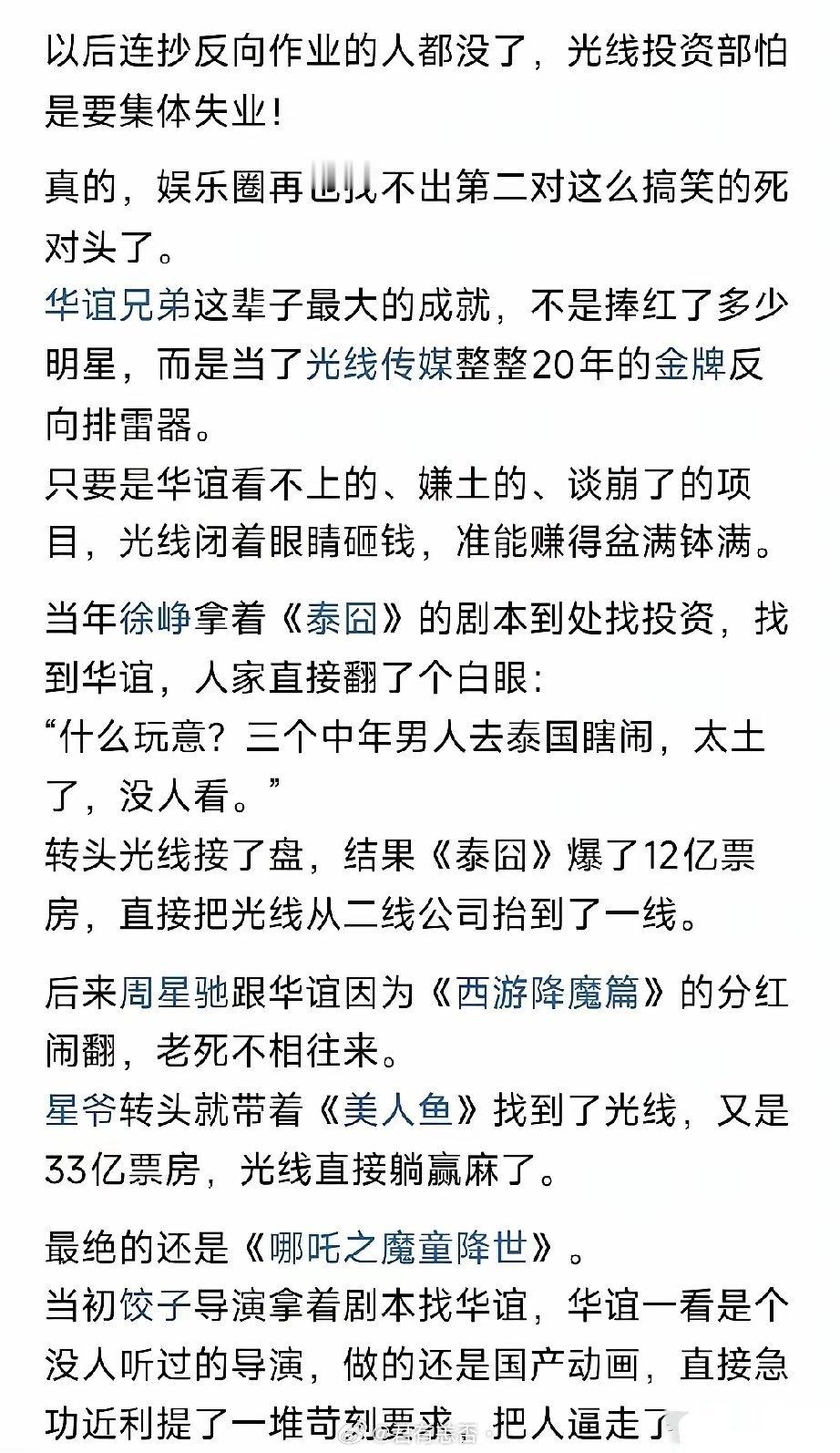

华谊兄弟被申请破产!全网笑疯:最大赢家光线传媒这下彻底慌了谁能想到,曾经称霸内娱

华谊兄弟被申请破产!全网笑疯:最大赢家光线传媒这下彻底慌了谁能想到,曾经称霸内娱的华谊兄弟,如今走到被申请破产这一步。说实话,这事最不慌的大概率是王氏兄弟,真正坐不住、心里发虚的,反而是隔壁的光线传媒。圈内人都知道,这两家的拉扯,堪称影视圈最离谱的反向商战。妥妥的命运宿敌。当年徐峥带着《泰囧》找上门求投资,华谊看不上题材,觉得接地气太土气,想都没想直接拒绝。结果光线顺势接盘,直接爆杀,票房大卖封神。后来周星驰和华谊因为分红纠纷撕破脸、对簿公堂,光线第一时间抓住机会对接,拿下《美人鱼》合作,狠狠赚了一大笔。还有爆款《哪吒》,华谊功利心太重、急于求成,硬生生把饺子导演劝退。反观光线,沉下心深耕动画赛道,耐心布局,最后直接躺赢。这么多年下来,网友早就总结出铁律:华谊不要的,闭眼投;华谊看不上的,全是爆款。如今这个万年反向风向标彻底倒下,问题来了:往后没了华谊踩坑排雷,光线以后投资,到底该参考谁?又该靠谁精准避坑?华谊兄弟生死局

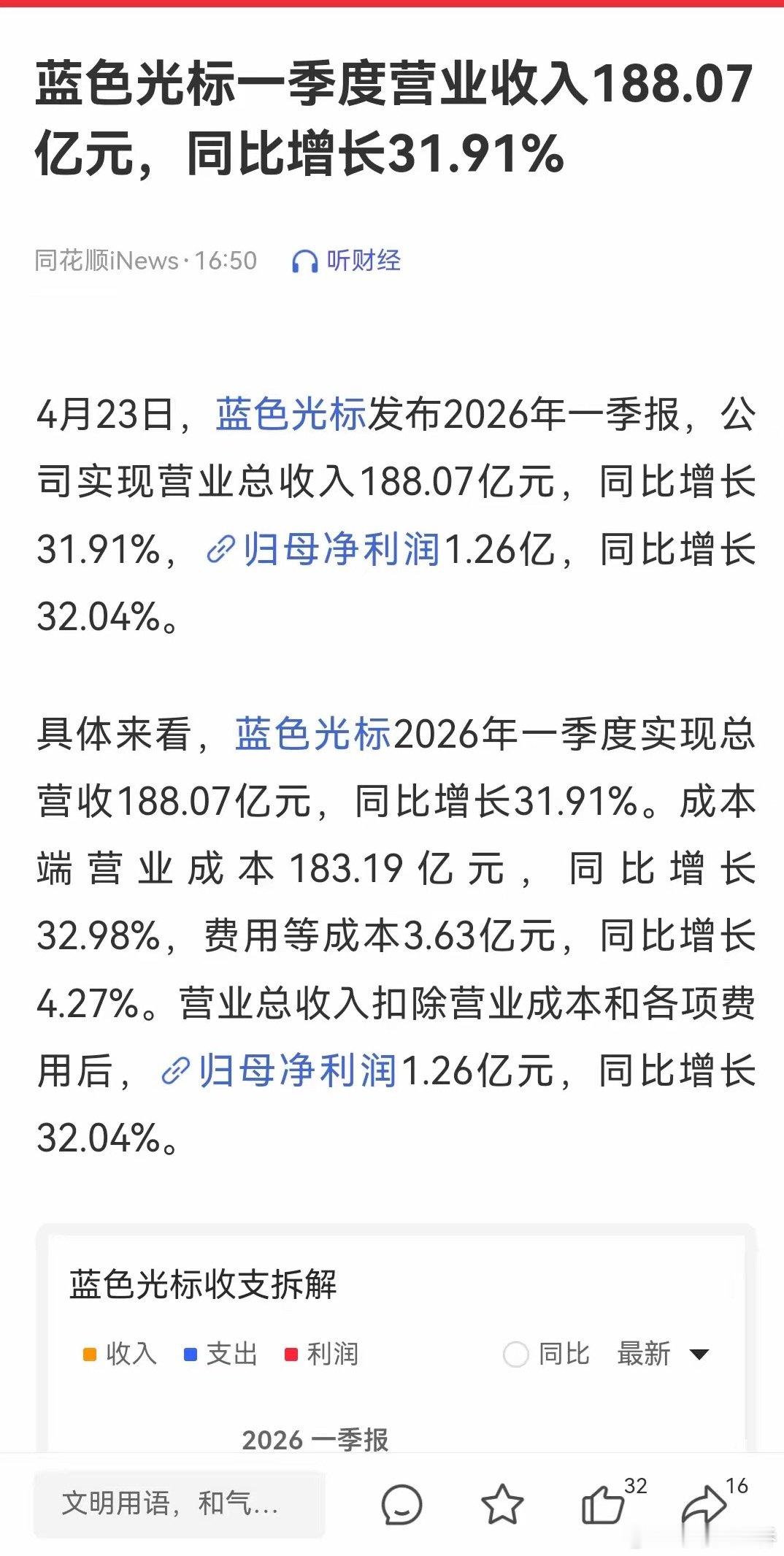

蓝色光标一季度报已经出来了,该怎么看?首先,最重要的还是看营收,188亿,已经超

蓝色光标一季度报已经出来了,该怎么看?首先,最重要的还是看营收,188亿,已经超过往年任何一个季度,说明市场占有率还在持续提升,这才是最大的预期。先有业务才能谈其他的其次,净利润1.26亿,同比增32%,在营收增加的情况下,这个利润算中规中矩吧,但是也达到25年一半的净利润了,希望后面三个季度继续努力,用好AI,降本增效。关键是利用AI的部分,占比多少呢?年报可是有提的,这个也是很重要的

亏了85亿,快破产的华谊兄弟,真就靠一部古偶剧活过来了?你没看错。从18年到

亏了85亿,快破产的华谊兄弟,真就靠一部古偶剧活过来了?你没看错。从18年到现在,华谊裤衩都快亏没了,净资产一度是负数,债主追着申请重整。结果一部《逐玉》,市场传闻播放量干到11亿,直接给华谊续上一口气,利润可能破亿。现在冯小刚的《抓特务》也捏在手里,配上雷佳音胡歌。人家不烧钱赌大片了,专挑这种短平快项目回血。真正的强者,不是抱着昔日的帝国梦溺死,而是穿着救生衣活到天亮。

一位福建的股民,看到ST中青宝撤销风险警示,名称变更为中青宝。他开心的手舞足蹈,

一位福建的股民,看到ST中青宝撤销风险警示,名称变更为中青宝。他开心的手舞足蹈,高兴的原地起跳。他是在2013年,以47元的价格买了近50万中青宝。你们没有看错,他已经被超级深度套牢13年了,真不知道他是怎么熬过来的,肯定是有钢铁般的意志,否则一般人早就割肉离场了。当时移动互联网快速发展,腾讯宣布将微信打造成移动游戏平台,手游概念成为市场最热门的赛道。中青宝提前布局游手业务,被资金挖掘爆炒,从4元涨到50元。他就是那时候冲进去的,最初亏的少一点感觉没有,后来被套后才发现山顶站岗了。他有两次极限回本时刻,一次是2015年6月,后来反弹到49元。一次是2021年11月,股价涨到42元。人性就是如此,被套时心想回本一定卖。真到回本了,又想着赚更多钱。这次中青宝摘帽了,股价能涨到多少呢,套牢13年的他,还要多久才能回本?