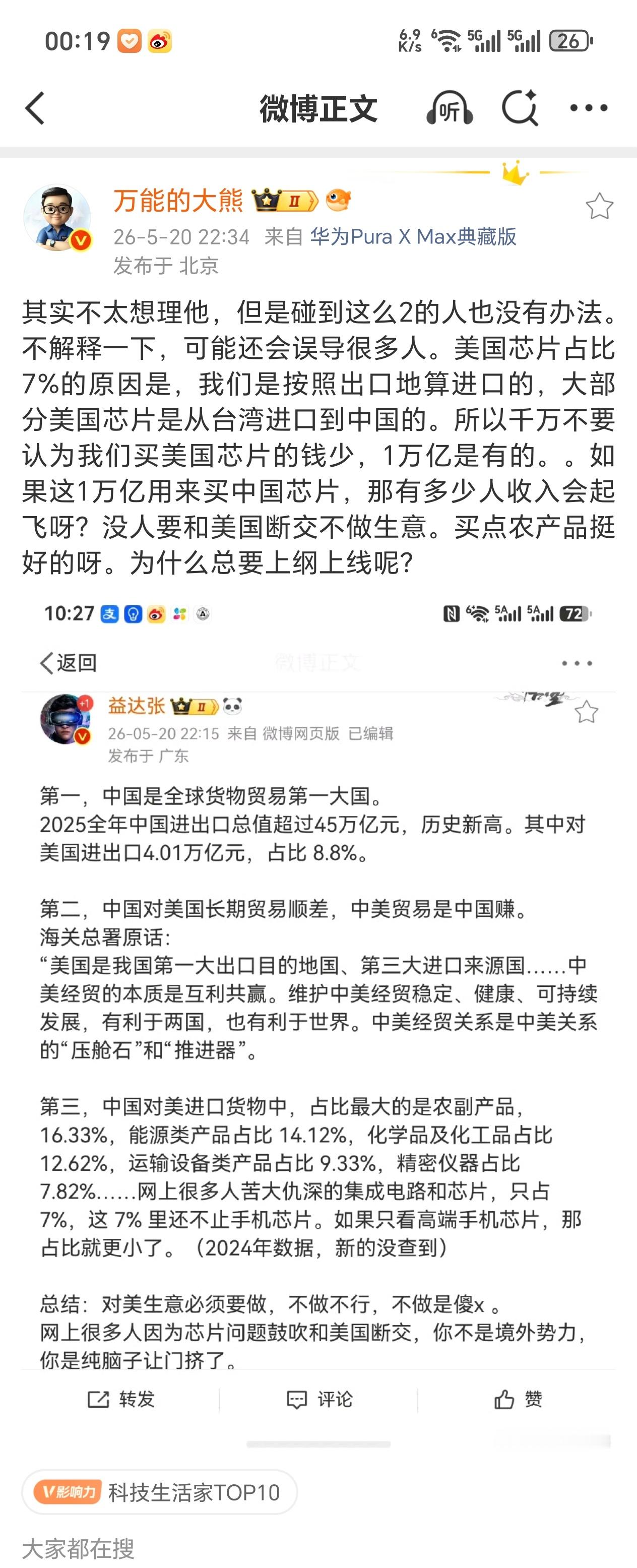

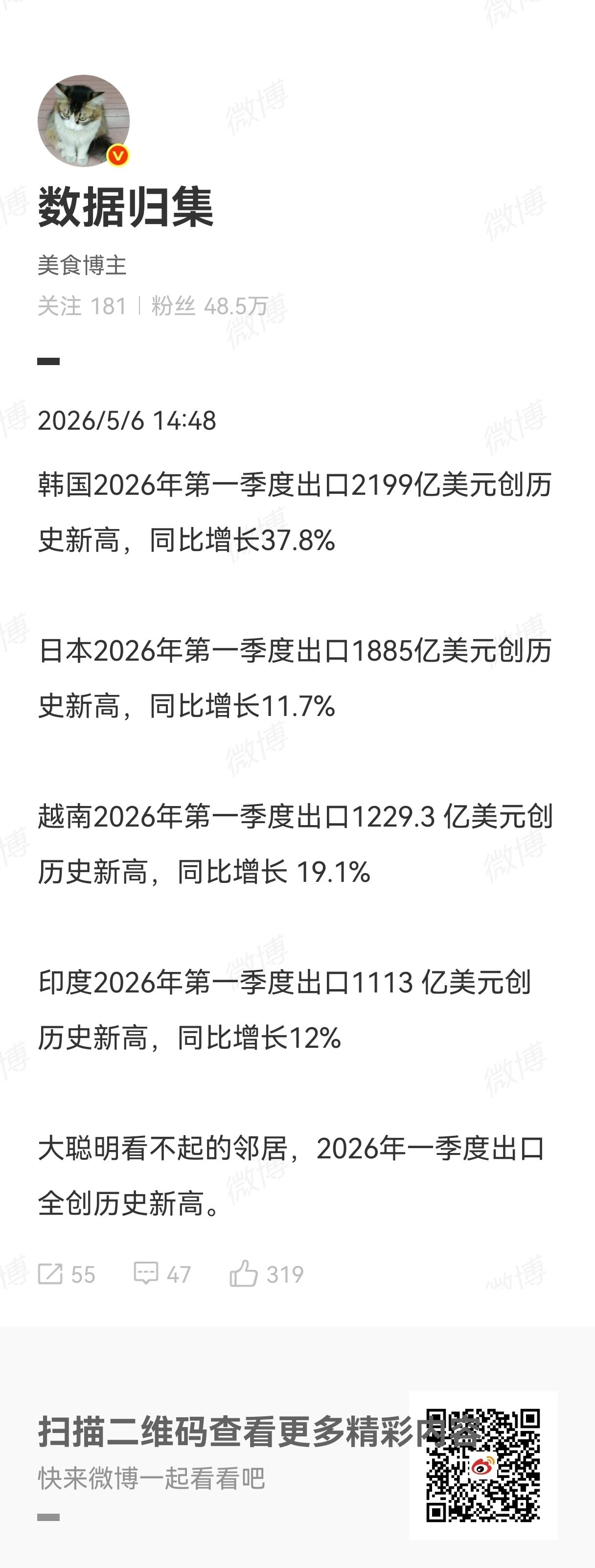

标签: 海关总署

以前美国人从中国买一个马桶200美元,现在从越南买一个230美元,美国人很兴奋,

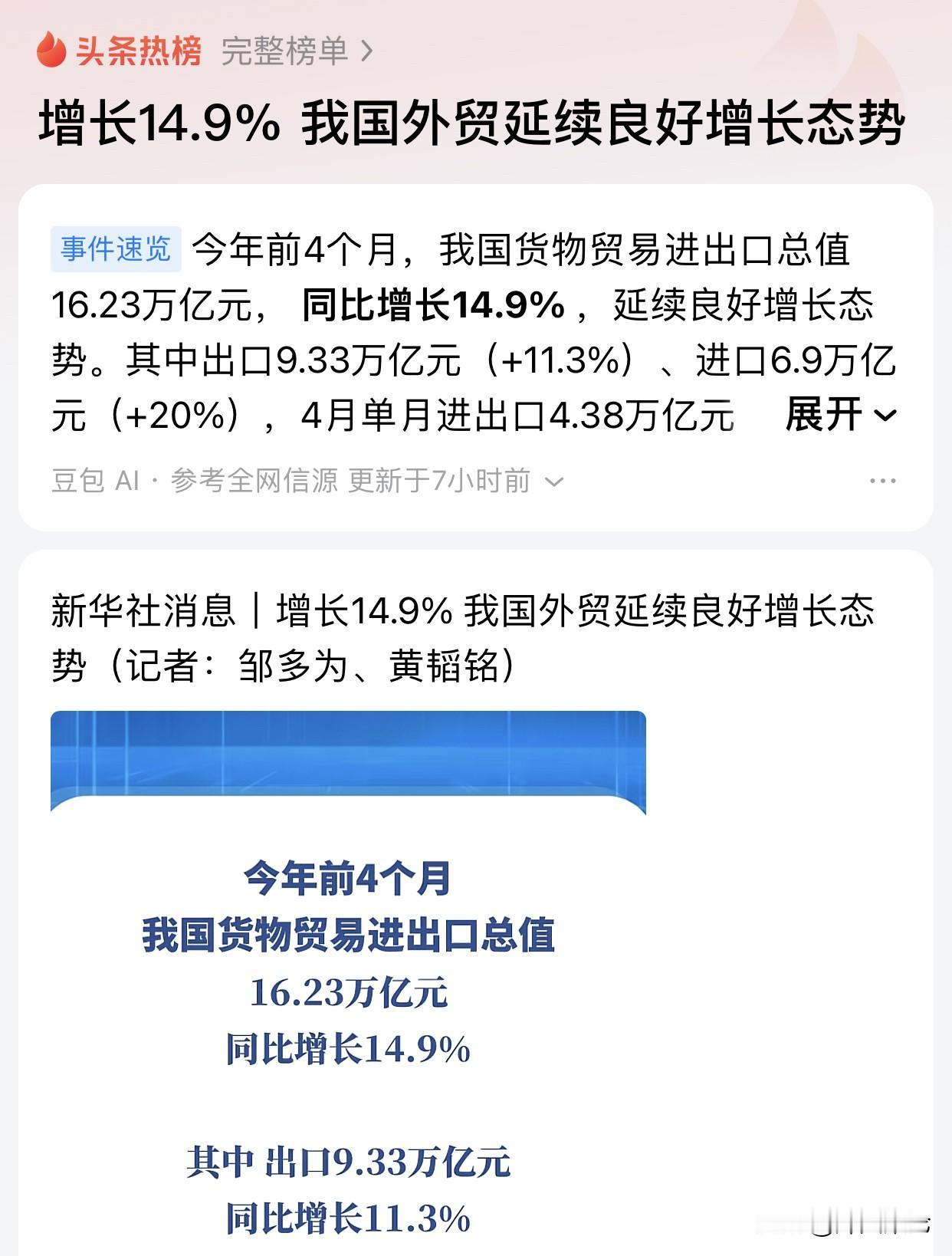

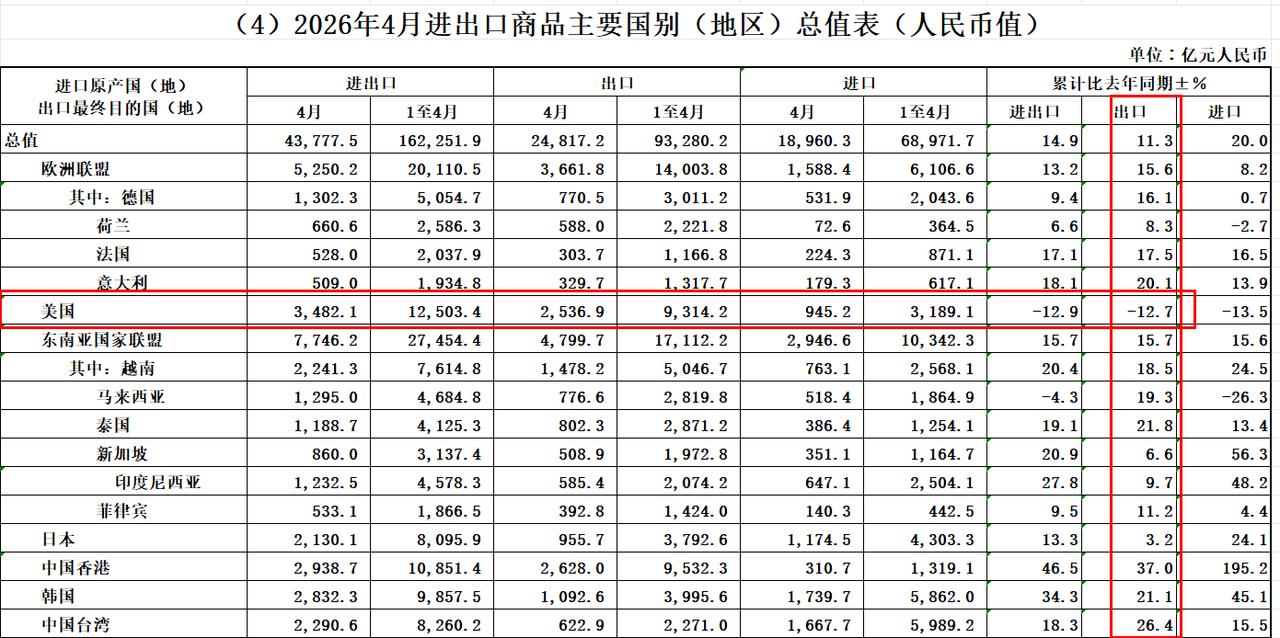

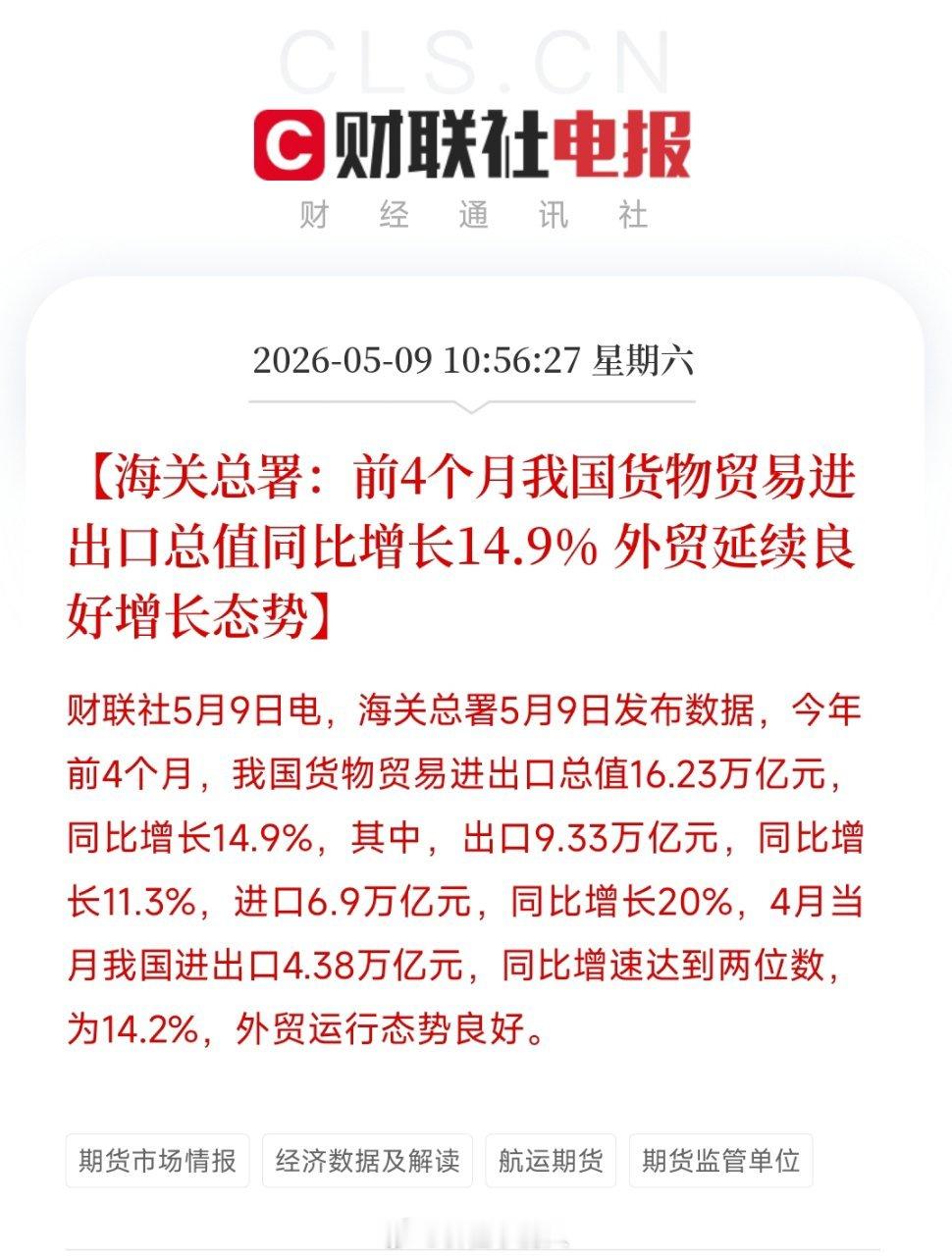

以前美国人从中国买一个马桶200美元,现在从越南买一个230美元,美国人很兴奋,虽然多花了30美元,但中国的马桶没人买了,用不了几年,越南就可以取代中国,培养成为美国的供应链。真正值得讨论的,不是一个马桶贵了30美元,而是美国为什么愿意让本国消费者多花钱。它不是不会算账,而是想用消费者的钱,去补自己的战略焦虑。过去几十年,美国企业把制造环节放到中国,是因为中国效率高、配套全、交货稳、工人熟练、物流顺畅。现在美国政府不高兴了,想把这套市场选择硬扭回来,于是用关税、补贴、原产地规则,把企业往越南、印度、墨西哥赶。问题是,政治命令可以改采购表,却改不出完整产业链。马桶只是一个小物件,但小物件也有大门道。美国人看到的是货架上的成品,真正做制造的人看到的是泥料、模具、釉面、窑炉、五金、阀芯、包装、检测和售后。中国制造强,不是强在某一家厂便宜,而是强在一整片产业带能把所有环节串起来。广东潮州就是典型案例。新华社广东频道2025年底报道,潮州是全国最大、产业链条最完整的卫生陶瓷生产基地之一,智能坐便器产量占全国三分之一,陶瓷底座占全国市场份额约80%。这类产业密度,才是美国最难搬走的东西。越南当然有自己的优势,劳动力年轻,开放意愿强,也愿意承接外资订单。中国没有必要看不起越南,更没有必要把东南亚的发展看成威胁。问题在于,美国想要的不是正常分工,而是拿越南当“替代中国”的工具。这个想法本身就太急。越南可以接一部分加工环节,但高端设备、关键零部件、管理经验、工程师体系、港口物流能力,都不是几年就能补齐的。很多订单从中国转到越南,表面上离开了中国,实际还要从中国进口材料、设备和配件。美国以为自己绕开了中国,结果绕了一圈,还是离不开中国供应链。2025年7月,美国又称与越南达成贸易协议,越南对美出口商品将面临至少20%关税。商务部随后回应,美方对全球贸易伙伴加征所谓“对等关税”,是典型的单边霸凌做法,中方坚决反对任何一方以牺牲中方利益为手段达成交易。这就把问题讲透了:美国嘴上说要“供应链安全”,手里拿的却是关税棍子。今天压中国,明天压越南,后天也可能压其他国家。这样的玩法,不会让全球制造更安全,只会让企业更难安排生产,让普通消费者多掏钱。中国要怎么看这件事?不能盲目乐观,也不用自乱阵脚。部分低端订单外流,是产业升级中的正常变化。中国制造不可能永远靠最低工资吃饭,也没必要把所有低附加值环节都攥在手里。真正该守住的是关键材料、核心零部件、高端设备、工业软件、工程师队伍和产业组织能力。只要这些还在,中国就不是简单的“世界工厂”,而是全球制造网络里的中枢节点。美国可以把一个订单挪走,却很难把几十年形成的产业生态一起搬走。数据也说明,中国外贸并没有因为美国折腾就垮掉。海关总署公布,2026年前4个月,我国货物贸易进出口总值16.23万亿元,同比增长14.9%;其中出口9.33万亿元,同比增长11.3%。国家统计局也公布,2025年中国制造业增加值34.7万亿元,比上年增长6.1%,制造业规模有望连续16年保持全球第一。这不是一句口号,而是实打实的底盘。美国最容易误判的一点,是把“买不到中国货”当成胜利。可市场不是战场上的口号,企业采购也不是政客演讲。美国零售商要的是稳定供货,消费者要的是价格合适,工厂要的是利润能算得过来。如果同样一个产品,从中国买更稳、更快、更便宜,从别处买更贵、更慢、返修更多,那最后谁赢谁输,市场会给答案。所以,这个“230美元越南马桶”的故事,真正讽刺的不是中国没人买了,而是美国为了证明自己能离开中国,先让自己人多花钱。它以为多花30美元是在培养新供应链,其实更像是在给政治焦虑买单。中国最该做的,不是跟着美国情绪起伏,而是继续把产业链做厚,把技术做深,把品牌做强。低端订单能走一部分,但中国制造的根不能松。只要根还扎得深,风再大,也吹不走真正的竞争力。

我国现在最大的弱点不是芯片,而是埋在地下的铜。2023年,全国曾使用铜1522万

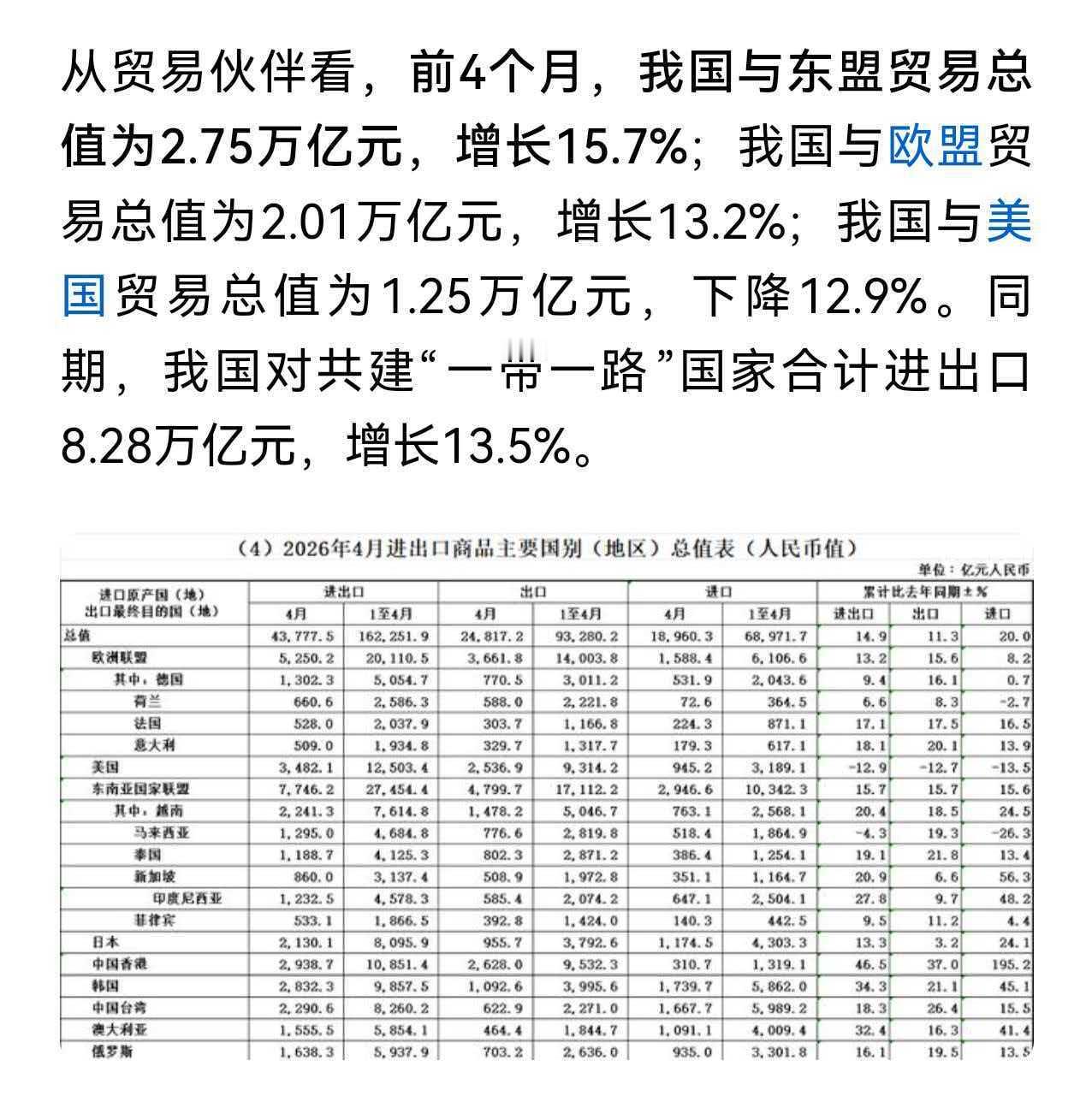

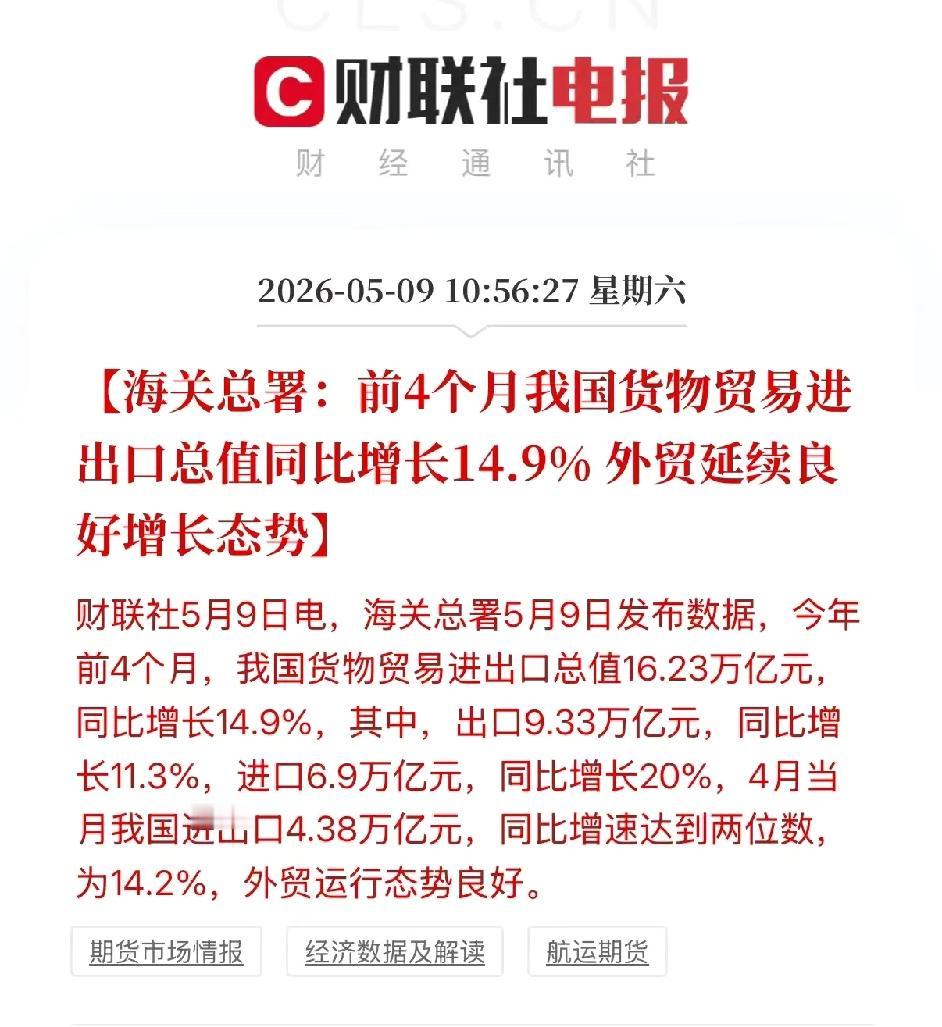

我国现在最大的弱点不是芯片,而是埋在地下的铜。2023年,全国曾使用铜1522万吨,光进口铜矿就曾花费了2800多亿美元。这笔钱可以建三个三峡大坝!铜是电厂、高铁、新能源汽车的命根子。没有它,制造业就必须停下来。从表面看,2023年我国铜消费量高达1522万吨,创历史新高,这个数字远超过国内矿山产量。据海关总署统计,当年进口铜矿及精矿累计约2754万吨,进口支出超过2800亿美元。这笔钱如果用来修基础设施,可以盖出多个三峡大坝规模的项目。这一方面反映了中国经济的规模与活力,另一方面也暴露了巨大的资源依赖。铜不是奢侈品,它是电力输送、电机运转、新能源装备必不可少的基础材料,随着新能源汽车、光伏风电、特高压输电等行业快速发展,其需求更是倍增。中国冶金行业协会等权威机构数据显示,铜在各种现代装备中的广泛应用远超传统用量。一辆新能源汽车的电机、线束等部件中,需要用铜量明显高于传统燃油车;高铁线路整套供电系统中铜材用量巨大;再加上城市电网、智能终端设备的普及,使得铜消费在过去十年持续增长。权威产业报告指出,仅电动车、风电、特高压项目就贡献了数百万吨新增铜需求。中国本土铜资源虽不算少,但与需求相比仍显不足。据地矿部门通报,中国探明的铜资源量在全球占比不高,国内铜矿矿石品位普遍低于南美等传统矿区,开采成本和环保要求兼顾的压力较大。近几年,环保治理力度加强,使一些小规模、高污染的铜矿被责令停产整顿,本来就不算富裕的国内铜精矿产量有所下降,加剧了供应缺口。与此形成鲜明对比的是,全球铜矿高品位资源主要集中在智利、秘鲁等国家,这些国家掌握了大量易开采的铜矿资源。中国大量进口铜矿不仅是为了生产加工,更是在全球资源竞争中不得不投入巨额资金。国际市场上,铜价波动频繁,突发性事件都可能导致供应紧张、价格攀升,从而增加国内企业成本,对整个制造链构成压力。曾有权威分析指出,用铝等金属替代铜在电力与汽车行业存在技术和成本上的瓶颈。铝的导电性和耐候性均不如铜,长期使用中会增加能耗和维护成本。在大规模输电、高速列车牵引系统等关键领域,铜依然是不可替代的主流材料。这就意味着,中国要想在绿色能源和智能装备领域持续推进,必须解决铜资源供给问题。面对资源短板,中国已经在多方面采取行动:一是加强国内资源勘探开发,利用遥感、地质大数据等技术加速发现潜力矿区;二是推进废旧金属循环利用体系建设,提高再生铜的回收率,减少对原矿的依赖;三是在全球范围内寻求资源合作,通过参与海外矿山投资、技术合作等方式提高资源保障能力。同时,完善战略性资源储备体系,增强应对国际市场波动的能力。这个现实有点像经济大厦的地基问题。芯片是大厦的控制中枢,是高端制造的象征,但铜是电力与能量的输送网络,是一切机械和电子赖以运转的基础。如果控制核心而断了能源输送,大厦再高也会停摆。中国提出构建现代化经济体系,能源、电力、交通、信息网络体系一体发展,都离不开这样的基础资源支撑。铜资源问题不仅仅是一个经济问题,更是国家战略的一部分。中国正在推动高质量发展、绿色低碳转型,新能源装备、智能终端、智能电网等产业是未来竞争制高点,这都对铜资源提出了前所未有的需求。如何在保证环保、安全的前提下稳住资源基础,减少对外部的过度依赖,是摆在国家经济规划者和产业界面前的一道重要课题。其实,中国制造能走到今天,不是偶然,而是长期积累与政策引导的结果。面对长远挑战,正视弱点,补齐短板,同时发挥中国市场规模、技术进步和政策统筹优势,是中国发展现代产业体系的必由之路。铜这一看似不起眼的金属,实际上是国家产业安全链条上不可或缺的“隐形力量”。认识到这一点,才能在未来的发展中更有底气、更有方向。

![[点赞]你听听这事离谱不离谱:1200多吨国家严格管制的石墨,总共才卖了598](http://image.uczzd.cn/7183414535998283792.jpg?id=0)