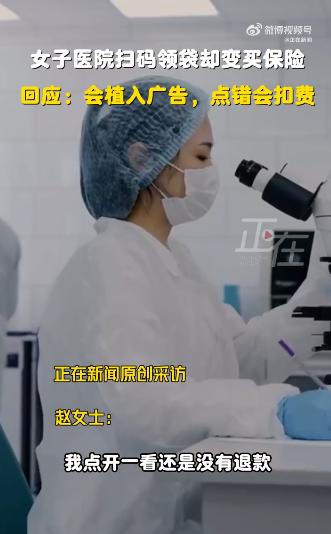

没天理了!2025年,一女子陪同妹妹到医院做CT检查,做完CT检查,因为需要袋子来装片子,用旁边扫码免费领取袋子的机器,领取了一张,可万万没想到,女子回家查账时发现自己购买了一份保险,这是在在自己不知情的情况下购买了的,且这份保险只是首月优惠!结果搞得人心里堵得慌。

扫一个码,领一个装CT片子的袋子,怎么就成了买保险?真正让人不舒服的,不是扣了多少钱,而是她直到晚上查账,才知道自己成了某款保险的投保人。

这件事容易引起共鸣,是因为扫码已经进入日常生活。医院、商场里,领纸巾、取袋子、连网络都可能需要扫码。大多数人只想尽快办完,很少想到“免费领取”的入口后面,还可能连着保险、会员或自动续费。

问题就在这里。消费者看到的醒目信息是“免费”,真正涉及费用、续保和退出方式的内容,如果藏在不显眼的位置,就容易造成误解。

即使页面出现确认按钮,也要看消费者是否看懂产品名称、费用和续费规则。

从2024年3月1日起施行的《保险销售行为管理办法》,要求保险机构说明产品、保险期间、责任免除和投保人权利义务,不得用默认勾选代替主动选择。2024年7月1日起施行的消费者权益保护法实施条例也明确,自动续费应在服务前和续费日期到来前显著提醒。

遇到这种情况,第一步不是生闷气,而是立即留证。扫码页面、付款记录、电子保单、扣费时间和客服沟通内容,都可能成为重要材料。随后应联系保险公司取消续费、申请退保,并要求说明投保和扣费依据。

沟通没有结果,可以通过12378反映银行保险消费问题,也可通过12315平台投诉。维权时要说明自己原本办理什么、何时发现扣款、是否收到显著提示,以及提出过哪些要求,比只说一句“我不知情”更容易讲清楚。

在没有看到完整页面、授权记录和监管调查结论前,不能直接认定相关方违法。但领取袋子和购买保险,是性质完全不同的两件事。前者解决眼前不便,后者意味着持续的合同义务,两者之间必须有清楚、醒目的分界。

这件事也提醒人们,扫码前多停几秒,不要只盯着页面上最大的几个字。凡是出现“同意”“授权支付”或“自动续费”等提示,都要看清再操作。免费可以吸引人靠近,却不该遮住收费安排。

![去非隔壁邻居住了二十多年,都不知道对方叫啥[呲牙笑]](http://image.uczzd.cn/7679403234621701572.jpg?id=0)