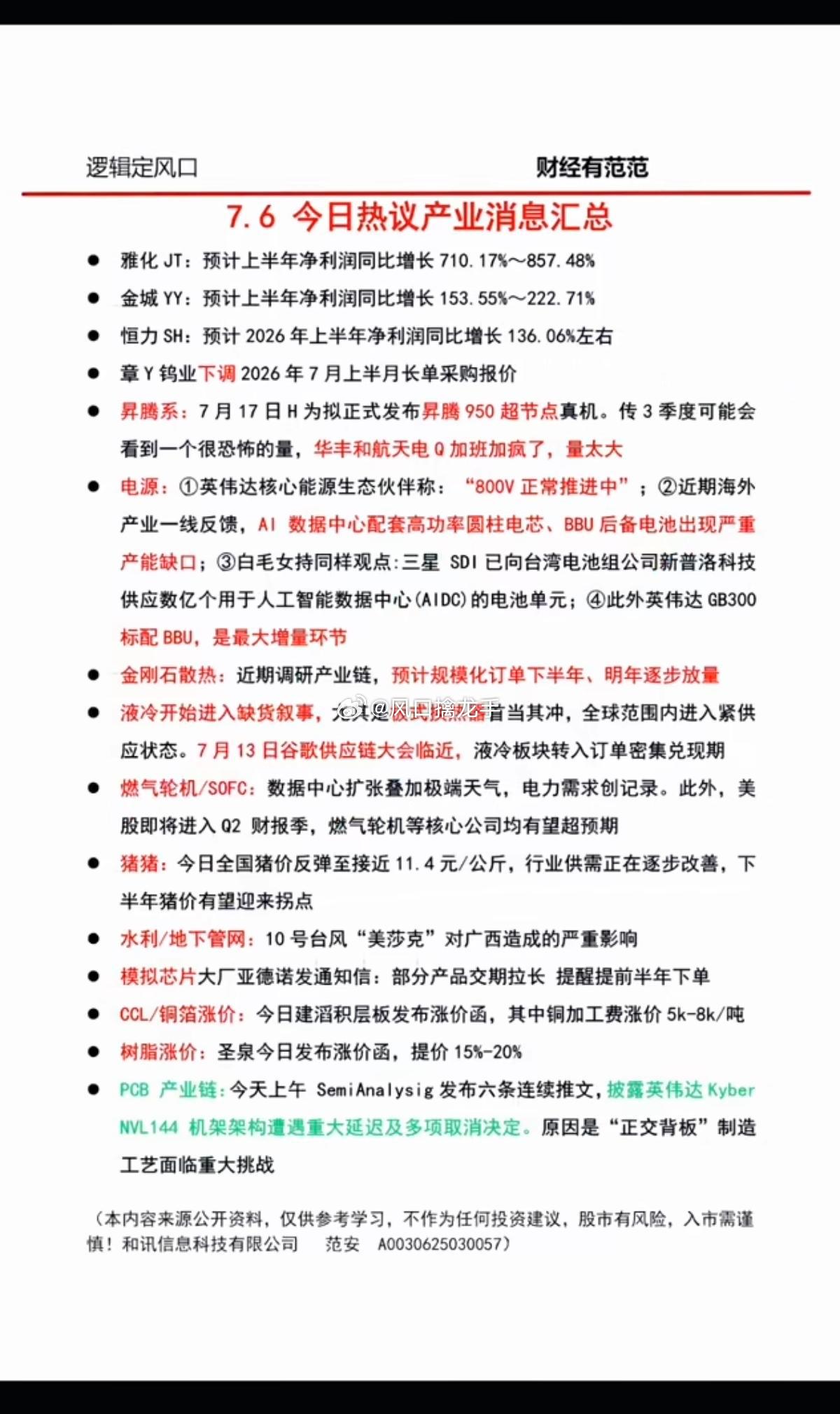

7.07 周二盘前:六大主线财经热点+产业信息汇总一、算力(核心总主线,全产业链带动其余5个方向)核心资讯1. 英伟达Rubin新一代AI平台全液冷标配,Q3批量交付,彻底取消风冷兼容,单机柜功耗突破200kW,全球算力集群强制配套散热、高压电源。2. 美银最新预测:2027年全球AI+云计算基建资本开支达1.5万亿美元;高盛称世界模型将成为算力需求第二增长引擎,当前电力、硬件资本开支预测仍偏低。3. 华为昇腾950千卡液冷集群订单排至四季度,三大运营商2026液冷服务器集采占比超70%,万卡智算中心招标集中启动。4. 7月6日英伟达澄清架构延期传闻:产品路线不变,高端GB300配套BBU后备电源产能缺口明显。核心逻辑算力密度持续上行,倒逼数据中心电源+液冷散热刚需;服务器PCB需求爆发,拉动铜箔、CCL、电子树脂涨价;大规模智算中心用电激增,燃气轮机作为分布式电源配套需求爆发。二、数据中心电源1. 产业消息:科威尔7月15日起测试电源涨价5%-10%,上游铜、功率器件、电芯成本持续上行。2. 供需:AI高功率BBU后备电池产能严重紧缺,英伟达高端服务器标配;高压直流、模块化UPS订单排产3-6个月。3. 政策:新建智算中心PUE≤1.2,高压电源+液冷组合是唯一合规方案,存量风冷机房2028年前强制改造。4. 细分看点:高压直流电源、储能BBU、服务器开关电源、工业测试电源。三、液冷散热(昨日板块资金强势进攻)重磅催化1. 政策强制:四部门方案明确新建大型AI智算中心必须配液冷,风冷机房不予审批、限制用电扩容,千亿改造市场开启。2. 海外同步:7月欧盟数据中心能效新规落地,谷歌TPU集群全面切换液冷,国内CDU、冷板出口订单大增。3. 行业数据:2026国内液冷市场942亿元,2027年1478亿,全年增速40%+;AI训练服务器液冷渗透率达74%,全年有望突破50%。4. 产业链:冷板式、浸没式双路线并行,CDU分配单元、换热器、液冷泵、氟化液、金刚石散热材料全线紧缺。四、燃气轮机(算力电力配套独立景气线)1. 7月6日西门子上调全球燃机需求预期:数据中心集中建设+极端高温,工商业、IDC分布式供电需求爆发,全球供应紧张延续至2030年。2. 优势逻辑:燃气轮机部署快、调峰灵活,适配智算中心不间断供电,搭配储能形成稳定微电网;国产叶片、整机加速替代。3. 盘面反馈:7月6日板块多股涨停,资金独立挖掘算力配套电力设备,订单能见度拉长至2029年。4. 细分:燃气轮机整机、高温合金叶片、铸件、余热配套设备。五、树脂、铜箔、CCL全线涨价(电子材料周期拐点)1. CCL覆铜板(龙头正式涨价)7月6日建滔发布涨价函:FR-4厚板涨15%、CEM系列涨10%、PP粘结片涨15%;铜箔加工费1.5oz以下+5元/KG、2oz以上+8元/KG,年内第六轮提价。FR-4板材自2025年7月70元/张涨至当前260元,7月冲击300元,AI服务器高端高速CCL(M7/M8)溢价更高。2. 铜箔- 高端HVLP电子铜箔供需缺口28%,英伟达锁定上游产能,2026缺口1500吨;锂电铜箔7月加工费统一上调2000-3000元/吨。- 铜价站稳79000元/吨上方,电解铜占铜箔成本70%,龙头企业议价权持续提升。3. 环氧树脂圣泉集团7月13日起PPO高端树脂涨价15%-20%;CCL核心原料树脂、玻纤布同步紧缺,成本向上游传导受阻,中下游板材企业持续涨价转嫁压力。行业结论AI服务器PCB需求爆发带动基材全链条紧缺,7月全品类PCB预计涨价20%-30%,拥有铜箔、CCL产能的龙头利润弹性最大。六、生猪养殖(周期拐点左侧布局)1. 价格行情:截至7月5日猪价连续6日上涨,重回11.4元/公斤;中大肥猪出栏断档,二次育肥入场推升现货价格。2. 政策强力去产能:农业农村部将全国能繁母猪保有量下调至3750万头,要求头部企业9月底前定量减产,强制淘汰低产能母猪,收紧产能预警区间。3. 供需基本面:能繁母猪存栏连续10个月下滑,行业深度亏损超9个月;6月自繁自养单头亏损320元,产能去化将在Q3传导至供给端,猪价有望向12元成本线修复。4. 细分逻辑:头部自繁自养企业成本优势突出,产能收缩周期业绩弹性更大;同步配套饲料、动保板块机会。盘前整体风险提示1. 算力产业链短期涨幅较大,谨防高位资金分歧回落;液冷、CCL关注涨价落地兑现情况。2. 生猪板块仅为周期左侧,产能去化传导存在时间差,短期反弹持续性存疑。3. 燃气轮机属于长周期重资产赛道,波动偏小,适合中线布局。4. 金属铜价格波动会直接影响铜箔企业盈利,需跟踪沪铜日内走势。需要我把每条主线整理一份核心关注标的精简清单方便盘前快速对照吗?