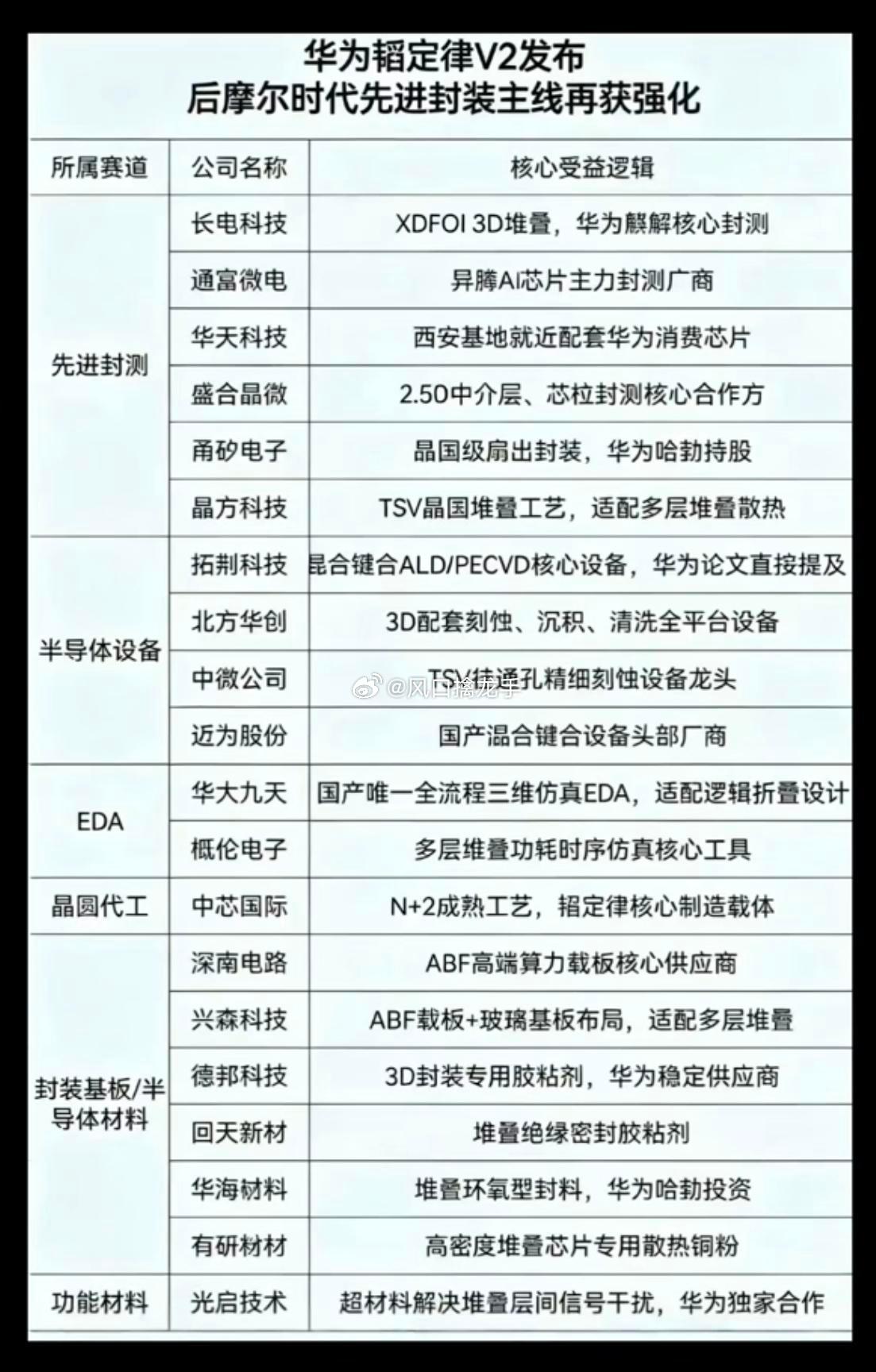

华为韬定律V2重磅解读|后摩尔时代先进封装主线全面强化风险提示:内容仅为产业资讯梳理,不构成投资建议,行业存在技术迭代、产能释放不及预期等波动风险一、核心事件总览7月3日华为半导体何庭波正式发布韬(τ)定律V2《面向多层级电子系统的时间缩微理论》,从V1概念框架升级为带量产实测数据、标准化工艺参数、十年产品路线的完整工程体系。底层逻辑彻底切换:放弃单纯追逐EUV先进制程“几何缩微”,转向3D逻辑折叠、Chiplet高密度堆叠、混合键合的“时间缩微”路线,同等成熟工艺下晶体管密度提升53%、芯片线路缩短30%,直接确立先进封装为后摩尔时代第一核心赛道,全产业链需求全面扩容。二、六大细分赛道催化逻辑+人气核心标的1. 先进封装(整条产业链核心主线,直接受益)V2核心技术LogicFolding逻辑折叠、混合键合、2.5D/3D堆叠、面板级封装FoWLP为落地核心,后端封测从配套工序升级为决定芯片性能的关键环节。- 龙头中军:长电科技(XDFOI 3D堆叠平台,华为核心合作)、通富微电(算力芯片高阶封装)、华天科技- 细分弹性:盛合晶微(硅中介层,哈勃持股)、甬矽电子、晶方科技(晶圆级扇出)2. 半导体设备(先进封装卖铲人,增量确定性最强)逻辑折叠多层堆叠,每一层均需重复沉积、刻蚀、键合、清洗、抛光全套工序,设备需求指数级增长,论文明确混合键合、TSV深孔刻蚀刚需参数。- 混合键合/薄膜:拓荆科技、迈为股份- 刻蚀设备:中微公司、北方华创- CMP抛光:华海清科- 清洗/电镀:盛美上海- 封装专用设备:文一科技、芯碁微装3. EDA(3D堆叠设计必备,国产替代空间打开)传统2D平面EDA无法适配单元级立体折叠,V2明确需要支持多层时序、物理场协同仿真的新一代多维EDA工具,Chiplet互连设计工具刚需放量。- 核心龙头:华大九天(先进封装布线/验证工具成熟)、概伦电子、芯愿景4. 晶圆代工(成熟制程价值重估)韬定律不依赖3nm以下先进光刻,N+2、28/14nm成熟制程叠加3D堆叠即可实现高性能,成熟晶圆厂产能价值大幅提升;同步配套TSV、超薄晶圆工艺改造需求。- 核心标的:中芯国际、华虹公司5. 封装基板/半导体基板材料(3D堆叠互连载体刚需)分两大路线:有机FC-BGA载板(AI芯片主流)、玻璃TGV基板(下一代先进封装),混合键合超细间距对基板平整度、布线密度要求大幅提升。- ABF有机载板:深南电路、兴森科技、生益科技- 玻璃基板:沃格光电、凯盛科技、清溢光电6. 功能材料(多层堆叠耗材持续放量)多层薄膜、键合、塑封、抛光、靶材、湿化学品全链条需求提升,3D堆叠层数增加带动耗材持续消耗;含电子特气、环氧塑封料、底部填充胶、CMP抛光液、靶材等。- 塑封/粘接材料:华海诚科、德邦科技、联瑞新材- 抛光/湿电子:安集科技、鼎龙股份、上海新阳- 靶材/特气:江丰电子、华特气体、多氟多三、产业格局重大变化1. 价值分配重构:传统产业链价值排序“晶圆代工>设备>材料>封测”反转,先进封装、高端材料、封装设备跃升产业链价值核心环节;2. 换道超车优势:国内无需硬拼EUV光刻短板,依靠成熟制程+三维集成形成差异化路线,华为麒麟、昇腾全系列芯片将统一适配韬定律架构,带动国内上下游协同放量;3. 长期增量空间:V2给出未来四代麒麟、昇腾芯片性能路线图,Hi-ONE近封装光引擎配套算力集群,光互连+3D封装双主线长期共振。四、盘面关键要点下周(7.06起)叠加交易新规落地、智能计算算力催化,先进封装全链将成为半导体核心炒作主线;优先选择和华为有技术/产能合作、具备混合键合/玻璃基板/3D堆叠量产能力标的,规避纯概念无工艺落地小票。需要我把这份内容压缩成一段盘前极简速读短评,方便早盘快速浏览吗?