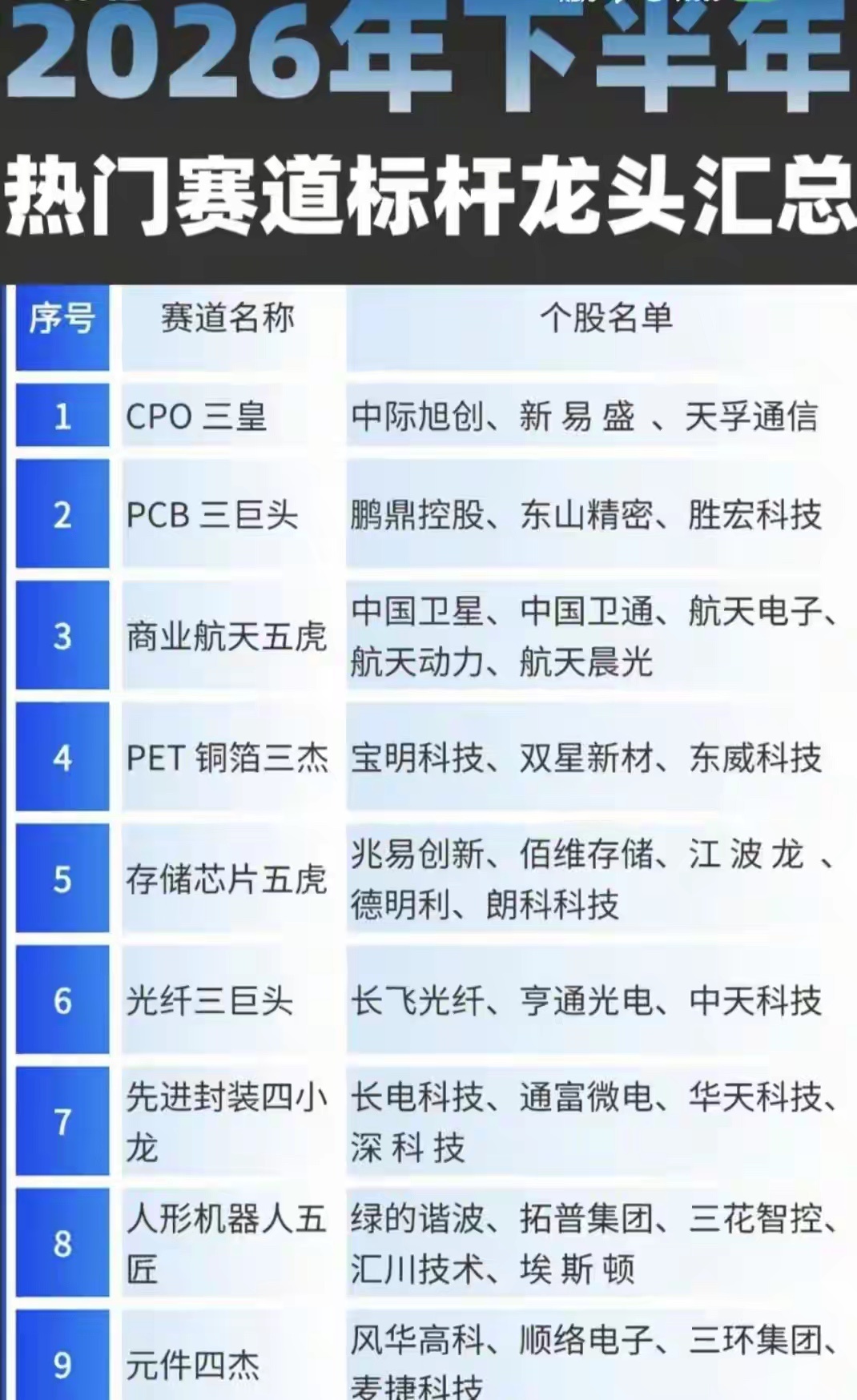

下半年别瞎买了,硬科技就看这三条线:AI算力订单排到明后年,商业航天和机器人刚起步,谁最受益看这篇下半年别瞎买了,硬科技就看这三条线:AI算力订单排到明后年,商业航天和机器人刚起步,谁最受益看这篇。说到算力订单排到明后年,这可不是说着玩的。就拿光模块龙头中际旭创来说,2026年一季度的营收数字一出来,直接把市场给震了一下——87.6亿元,什么概念?这已经相当于它2025年全年营收的一半了。更夸张的是,整个光模块板块那几家头部公司,账上的预付款项从1.72亿元直接飙到22.67亿元,翻了十几倍。这钱花出去干嘛去了?跑去抢上游的光芯片和电芯片产能了。现在这行当的真实状态就是:订单根本不愁,愁的是你手里有没有货,产线能不能吐出东西来。你说下游那些云厂商客户催单子催得跟什么似的,结果上游的光芯片交付周期一拖再拖,搞得整个产业链上上下下都在为产能这事挠头。这个事儿其实把AI算力硬件当下的局面说得透透的。所有人都在问,光模块这块到底还能不能接着涨?咱们得把账算清楚。现在1.6T的光模块已经在批量出货了,这不是什么远期规划,是实实在在已经在跑的东西。更夸张的是3.2T的产品也开始供货了,技术迭代的速度比绝大多数人预想的要快得多。但是这里头有个微妙的转变,过去大家担心的是需求够不够,现在需求早就不是问题了,真正的瓶颈在供给端。光芯片和电芯片这两个核心环节的扩产速度完全跟不上下游组装的节奏,这就跟修路一样,路修得再宽,收费站就那么几个口子,车照样堵着。新易盛那边的情况也很有代表性。这家公司跟中际旭创的路数不太一样,它的海外客户覆盖面特别广,北美那些云厂商基本上都在它的客户名单上。海外AI资本的支出还在往上加,账上的钱没见停过。去年全年营收增长187%,这个增速放在任何一个行业里都算是炸裂级别的。新易盛厉害的地方在于它的海外订单占比高,汇率的波动对它的影响相对可控,而且海外客户给的价格也相对大方,毛利率这块一直维持得不错。再看天孚通信,这家公司做的是一站式光无源器件配套,说白了就是给那些光模块厂商提供零部件。光模块卖得越好,它的订单就越满。而且算力硬件扩产这件事持续在拉动无源器件的需求,它的成长弹性在这三家里头算是最大的。但是这里头也有个隐忧,天孚对大客户的依赖程度比较高,大客户一砍单或者一压价,它的利润空间就会受到直接影响。PCB这块的逻辑跟光模块本质上是一回事。算力服务器一造起来,高速PCB的需求就跟着往上蹿。胜宏科技是做高端高速算力PCB的,专门适配800G和1.6T光模块的基板。国内智算中心一个接一个在批在建,高速板材的采购需求根本停不下来。鹏鼎控股走的是另一条路,全球柔性PCB的老大,AI服务器和折叠终端两头都吃,算力硬件和消费电子双线受益。东山精密就更有意思了,PCB和服务器精密结构件两块业务同时布局,算力整机供应链里头它是核心角色,AI算力扩容那会儿,它的订单是两块业务同步增长。存储芯片这边同样热闹。兆易创新是国内存储芯片的龙头,NOR和DRAM两条腿走路。AI终端和算力服务器对存储的需求明显回暖,国产替代的空间摆在那。江波龙走的是企业级存储模组路线,AI算力机房要的大容量存储模组它都在供,海外算力客户的订单一直稳定增长。佰维存储算是个小而美的角色,AI端侧和工业存储芯片,适配边缘算力设备。AI Agent商业化落地这事儿虽然还在早期,但边缘端对小型存储芯片的需求已经起来了。光纤这个细分赛道很多人容易忽略,但实际上算力通信基建扩容,光纤的采购需求一直在往上走。长飞光纤是全球光纤预制棒的龙头,这东西相当于光纤的母材,技术门槛很高。空芯光纤适配新一代算力机房,长飞在这一块的技术储备算是国内最靠前的。亨通光电和中天科技都是光纤海缆双线并行,算力传输加海上风电两块业务互相支撑。先进封装这个环节特别值得拿出来说说。长电科技是全球封测的老牌选手,HBM和Chiplet算力芯片的代工主力,跟海外头部AI芯片厂商的合作关系很深。现在整个封测行业的在手订单非常饱满,产能利用率一直维持在高位。通富微电深度绑定AMD,成熟Chiplet工艺已经实现了量产。华天科技覆盖存储和国产算力芯片封装,是国内本土芯片设计厂商的核心合作方。这三个玩家基本上把国内高端封测的盘子给分完了。转向商业航天这条线,画风就跟算力硬件完全不一样了。算力硬件那边是订单多得做不完,商业航天这边还处在组网和落地的早期阶段。中国卫星是国内商用卫星制造的央企主力,商用卫星组网加速落地这件事是明牌。中国卫通主营高轨通信卫星运营,卫星互联网全面建设这件事给它打开了长期的业务增量空间。航天电子做的是配套载荷和零部件,商业火箭和卫星制造都在它供货范围内。但是商业航天这条线有个实实在在的风险得说清楚。可回收火箭的技术攻关还很艰巨,朱雀三号这些项目的首飞并没有完全成功,技术上的挑战比市场预期的要大。前期股价已经涨了一大截,概念炒作的味道确实存在。产业政策虽然一直在释放红利,但从政策到订单再到业绩,中间隔着好几道坎。再聊人形机器人。绿的谐波是国内谐波减速器的绝对龙头,市占率超过60%。人形机器人的关节离不开减速器,产业一旦放量,减速器的需求就是爆发性的。拓普集团是特斯拉机器人核心配套企业,减震件和结构件都在供。汇川技术在伺服电机和电控系统这块是国内的头号玩家,工业机器人和人形机器人的电控核心供应商。不过人形机器人这条线的落地周期比商业航天还长。虽然特斯拉链预计2026年8月开启大规模量产,国产链头部本体出货量有望从数千台跨越到数万台,但这些都是预期,实际的量产数据还没真正出来。比亚迪等巨头虽然官宣入局,但从宣布到建产线到真正出货,这里头的时间差不是一两天。被动元件这边,风华高科是国内MLCC的龙头,AI服务器和智能终端都得用电容,供需一直在收紧。三环集团做陶瓷电容和封装陶瓷材料,算力芯片和终端设备都在用。顺络电子是片式电感的细分龙头,AI服务器电源配套电感的核心供应商。电子布这条线算是产业链最上游了。宏和科技做高端电子玻纤布,这是算力高速PCB基板的核心原料。AI硬件板材扩产,超薄玻纤布的订单就在放量。中国巨石是全球玻纤行业的老大,电子布和风电玻纤同步配套。整个看下来,这十大细分赛道其实就分三大阵营。算力硬件这条线订单兑现能力最强,商业航天和人形机器人属于中长期增量赛道。算力硬件里的光模块、PCB、先进封装、存储这些,短期业绩的确定性明显更高。但前期涨幅也确实偏高,获利盘集中兑现的风险得心里有数。下游资本开支万一不及预期,板块波动起来幅度不会小。光模块那边预付款项飙上去这件事,本质上是整个产业链在抢产能。光芯片和电芯片的扩产速度跟不上,下游组装厂就算有订单也交不出货。这种供需错配什么时候能缓解,全看上游设备进厂和调试的进度。设备从下单到进场再到调通,没个一年半载下不来。所以现在整个产业链的节奏就是前端拼命抢产能,后端拼命催交货。存储芯片那边的超级景气周期还在持续。AI算力对存储的需求跟传统服务器完全不是一个量级,HBM这种高端存储直接关系到AI芯片的算力发挥。长电科技这些封测厂手里攥着的订单排期已经拉得很长了。商业航天这边虽然技术攻关难度大,但应用端的商业化已经在试探性地往前推。国电高科拿到国内首个卫星物联网商用试验批文这件事算是个标志性的事件。从造卫星到用卫星赚钱,这个逻辑的转变如果能跑通,整个产业链的价值分配会彻底重估。人形机器人这边核心就看特斯拉量产的时间表能不能兑现。供应链上的企业产线都已经在准备了,就等量产一声令下。减速器、伺服电机、结构件这些核心零部件,一旦放量就是几十倍的需求增长。但前提是特斯拉真能按那个时间表走,产业链上的企业也真能吃下那个份额。铜箔和电子布这些上游材料,逻辑上是最顺的。不管下游谁赢,只要PCB和服务器在造,这些材料就都得用。宝明科技的PET铜箔叠加锂电铜箔双布局,算力PCB和动力电池两头吃。双星新材自研超薄铜箔的工艺已经成熟了,算力服务器PCB迭代带来的原料增量是稳定的。东威科技做PET铜箔专用电镀设备,国内铜箔产线扩建都在买它的设备,赛道扩产直接拉设备订单。