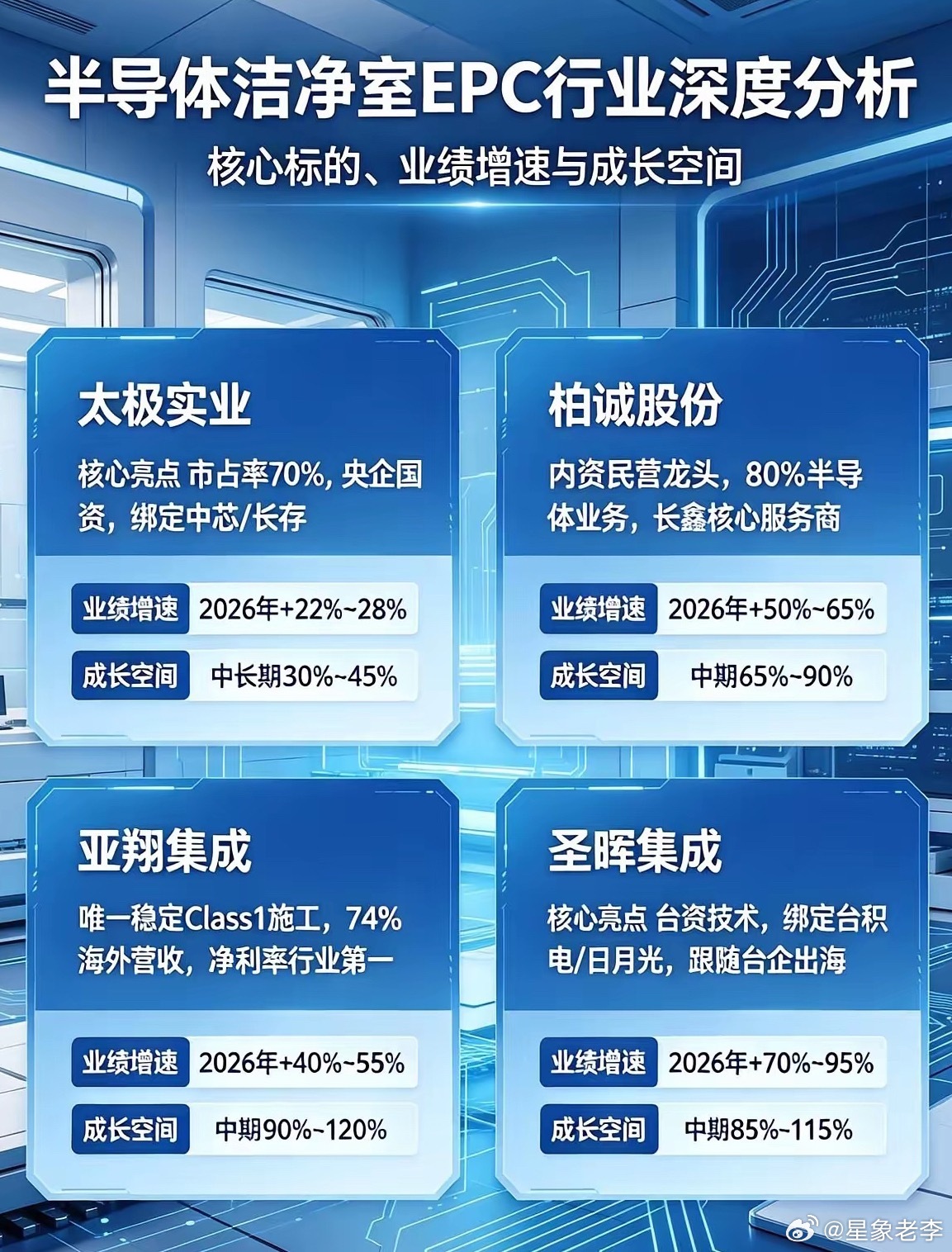

半导体洁净室EPC行业深度分析:核心标的业绩、增速与成长空间风险提示:本文仅为产业基本面研究,不构成股票买卖投资建议。一、行业整体产业逻辑与中长期空间1、核心驱动洁净室是晶圆厂、先进封测厂房建设的前置环节,在AI算力资本开支里,无尘车间工程占总投资额15%~22%,HBM、3D堆叠先进封装厂房需要Class1最高洁净等级,单厂工程造价大幅提升。2、市场规模预测1)国内半导体洁净EPC市场:2026年规模1300~1400亿元,2027年突破1500亿元,2025-2027复合增速25%~30%;2)行业格局:头部壁垒极高,高端AMC微污染施工资质、成熟团队稀缺,新玩家很难入局,订单持续向4家龙头集中;3)盈利拐点:国内低价内卷竞争减弱,企业全力布局海外项目,东南亚、新加坡项目毛利率20%~32%,远高于国内项目,行业毛利率进入持续上行通道。二、四大核心总包标的业绩、订单、毛利率与成长空间(紧逻辑排序)第一梯队:中军蓝筹(稳健持仓,业绩确定性最强)1、太极实业(600667,子公司十一科技)1)核心基本面国内半导体洁净厂房市占率稳居第一(接近70%),央企国资平台,深度绑定中芯国际、长江存储、长鑫存储三大存储巨头;同时兼具HBM封测业务,形成“厂房建设+芯片封测”双主业。2)订单与业绩数据- 在手未结算订单430亿元以上,订单储备覆盖未来2~3年营收;- 业务结构:土建总包拉低整体毛利,高端洁净二次配工程毛利率稳定在45%~50%;- 业绩预估:2026全年归母净利润26.5~28亿元,同比增速22%~28%;2026中报净利润同比+18%~25%,下半年随着半导体项目集中交付,利润加速上行;3)成长空间中长期受益国内存储晶圆厂持续扩建,每年稳定拿到大额总包项目,营收常年保持稳健增长。估值中枢:建筑央企给予22~26倍PE。股价上涨空间:中长期30%~45%,震荡抗跌,适合底仓长期持有。4)优缺点:优势是订单无暴雷风险、融资成本极低;2、柏诚股份(601133)1)核心基本面内资民营洁净工程龙头,半导体业务占比超80%,长鑫存储二次配项目市占率超50%,深耕国内存储芯片厂房,几乎没有医药、普通工业厂房这类低毛利业务。2)订单与业绩数据- 2026年1-4月新签订单43.2亿元,已经超过2025全年订单,全年新签有望突破70亿;- 毛利率逐季回升,净利率从5%修复至7%~8%;- 业绩预估:2026年全年净利润3.1~3.4亿元,同比增速50%~65%;二季度订单快速落地,中报业绩拐点明确,环比大幅改善。3)成长空间国内国产晶圆建厂主力服务商,没有海外地缘风险,内资机构抱团核心标的。合理估值32~38倍PE,对应股价中期上涨空间65%~90%。第二梯队:高弹性标的(反弹先锋,利润爆发力最强)1、亚翔集成(603929,行业盈利龙头)1)核心基本面全行业唯一可以稳定施工ISO Class1最高等级洁净车间的民企,适配HBM先进封装厂房;主动收缩国内低价项目,74%营收来自海外,手握31亿元新加坡半导体大额订单,海外项目净利率高达25%~28%,行业利润天花板。2)订单与业绩数据- 2025年新签合同71亿元(同比+97%),当前在手订单48亿元;- 2025年净利润8.92亿,毛利率24.6%,净利率接近18%,全行业第一;- 业绩预估:新加坡大单在2026年下半年集中结算,全年净利润12.5~14亿元,同比增速40%~55%;中报利润小幅打底,三季报迎来爆发。3)成长空间海外高毛利项目持续落地,产品结构持续优化,盈利水平逐年抬升。科技成长估值40~45倍PE,股价中期上涨空间90%~120%,是板块情绪标杆。短板:营收高度依赖海外,短期会受汇率扰动。2、圣晖集成(603163)1)核心基本面台资技术背景,深度绑定台积电、日月光、矽品等封测龙头,跟随台企产能向东南亚转移,主打ABF载板、高端PCB精密洁净车间,精准把握住载板扩产红利;业务以EPCO全流程小型项目为主,项目结算快,业绩兑现速度快。2)订单与业绩数据- 2025年新签合同38亿元(同比+60%),在手订单21.8亿;海外营收占比提升至42%,海外收入同比增长85%;- 2025年净利润1.55亿,2026年随着东南亚项目落地,利润弹性快速打开;- 业绩预估:2026年全年净利润2.7~3亿元,同比增速70%~95%,弹性仅次于亚翔集成。3)成长空间紧跟全球封测产业链外迁浪潮,海外业务连续高增长,订单持续放量。合理估值45~50倍PE,股价上涨空间85%~115%。a股A股股市投资