"良心被狗吃了?"北京,一70多岁独居老人准备将200万养老钱买个稳健理财产品,好让自己能安度晚年。后银行客户经理做了手脚,推荐了中高风险的理财产品诱导老人购买。2年半后,当老人急需用钱时,却发现账户余额只剩100万左右了。

老人气得向银行讨说法,而银行却说老人是自己用手机操作购买的理财产品,与银行并没有关系。无奈之下,老人将银行告上了法院。法院的判决大快人心!

很多人不知道,中国早在2017年就专门建立了一套保护投资者的制度,叫"双录",意思是银行在销售理财产品时,必须在专属区域同步录音录像,让每笔销售有据可查。

2017年8月23日,银监会正式发布了相关暂行规定,明确要求销售专区全程留存音像资料。出台这个规定,很大程度上是因为同年民生银行北京航天桥支行近30亿元理财产品"飞单"事件闹得人尽皆知,监管部门痛下决心要从源头堵住漏洞。

但王阿姨的遭遇,偏偏是在这套制度存在的情况下发生的。

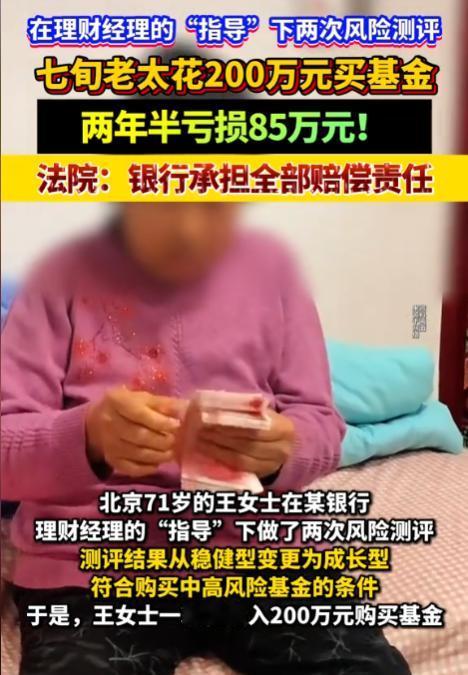

王阿姨退休后一个人生活,节俭了大半辈子,手里攒下200万元养老钱。2024年某天,王阿姨去银行办存款,一名理财经理主动凑上来嘘寒问暖,话里话外都是高收益。

王阿姨当场说清楚,自己之前做过风险测评,承受能力有限,只能买稳健型产品。理财经理却说重新测一次,果然测评结果就"变了",显示王阿姨可以承受中高风险。

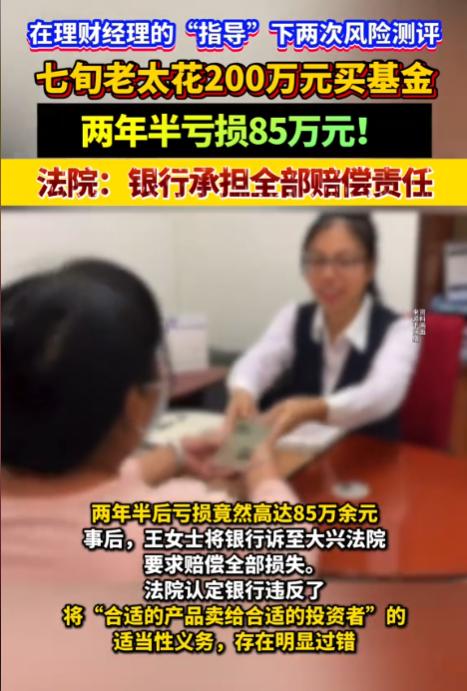

就这样,200万进了某款基金。往后两年半,每次王阿姨问起收益,对方总是"短期波动,耐心等"几个字打发。

直到王阿姨急着用钱要赎回,账户里只剩115万,亏了整整85万多。王阿姨找银行讨说法,银行却声称测评是王阿姨本人填写,购买是王阿姨自愿操作,亏损理应由王阿姨自行承担。

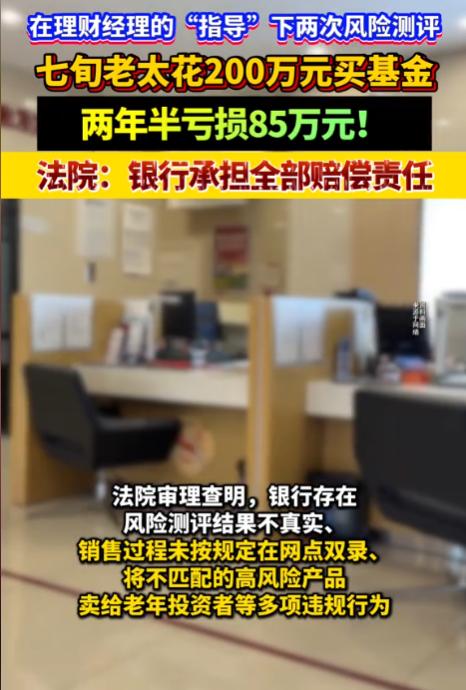

气归气,王阿姨把银行告上了法院。法院查清楚的情况让人看了心惊。

王阿姨第一次在柜台做的风险测评,结论是稳健型,只适合购买低风险产品。但理财经理之后通过调整家庭收入、投资知识等选项,把测评结果硬改成了中高风险承受者。

这直接违反了《证券投资基金法》第98条关于按投资者承受能力匹配产品的要求。况且,整个购买操作不是在银行营业场所完成的,理财经理把王阿姨带到了隔壁商店,整个过程既没有录音,也没有录像。

更关键的一点是,在适当性义务的举证上,按照2019年最高人民法院"九民纪要"的规定,银行必须证明自己充分履行了告知和匹配义务,举证责任在银行,而非投资者。

这意味着银行不能光说"王阿姨自己选的",得拿出有力证据才行,但恰恰没有"双录"记录,银行拿不出任何东西。

类似的情况并非首例。上海曾有投资者花 558 万认购基金,客户经理违规承诺保本,且销售过程应录而未录,法院最终判处该支行按 90% 的责任比例赔偿投资者 158 万余元。

王阿姨的案子同样是双重违规叠加,法院最终认定银行篡改风险测评、违规跨场所销售未落实双录,多重过错与老人 85 万本金损失存在直接因果关系,判决银行全额赔偿王阿姨亏损的 85 万余元。

其实答案早就写在了那些被漠视的规定里面,只是等着王阿姨去把它拿回来。

信源:光明网《七旬老人 200 万理财亏 85 万,银行篡改风险测评未双录被判全额赔偿》