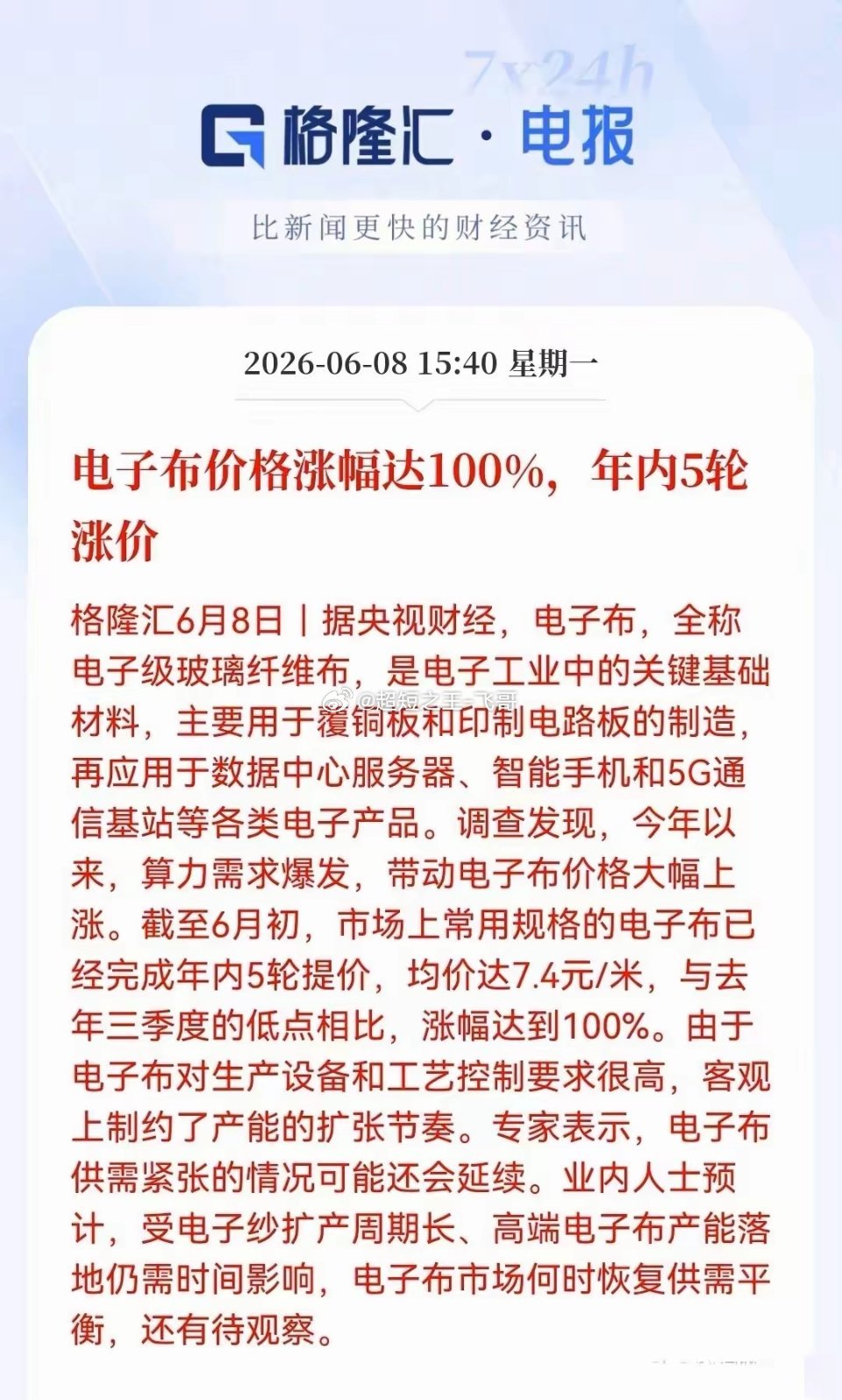

电子布年内5轮暴涨翻倍:算力引爆供需缺口,18只核心受益股全梳理!6月8日央视财经确认,电子布(电子级玻璃纤维布)年内已完成5轮提价,均价从去年三季度3.7元/米涨至7.4元/米,涨幅达100%。核心驱动是算力爆发带动AI服务器、800G光模块PCB需求激增,叠加电子布生产设备与工艺门槛高,产能扩张周期长达2-3年,行业库存仅为正常水平的10%,供需紧张将持续至2027年下半年。个股梳理分析1.中国巨石:全球电子布产能第一,年产能约12亿米,市占率23%,成本比同行低30%。二代低介电布通过英伟达认证,淮安10万吨电子纱新线已投产,普通与高端布同步受益涨价。2.中材科技:旗下泰山玻纤是国内低介电电子布龙头,唯一覆盖一至三代Low-Dk布,二代布市占35%。产品绑定英伟达、华为AI供应链,2026年特种布产能将大幅释放。3.宏和科技:全球极薄电子布龙头,12μm以下超薄布市占50%,国内唯一量产4μm极薄布。二代低介电布获英伟达、台积电认证,2026年一季度净利润同比大增354%。4.国际复材:电子纱+电子布一体化,年产能2亿米,Low-Dk二代布性能领先。AI服务器订单饱满,产能满负荷运行,2026年一季度电子布营收占比超16%。5.菲利华:国内唯一能量产石英纤维布(Q布)的企业,产品是超高频AI服务器核心材料,单价是普通布的10倍以上。已通过英伟达Rubin平台认证,订单排至2027年。6.生益科技:全球覆铜板前三强,自有超薄电子布产能,全球份额30%。是亚马逊AI服务器主板核心供应商,与华为合作AI芯片载板,电子布自供率超60%。7.金安国纪:覆铜板+电子布一体化企业,年产能1.4亿米,2025年新增6000万米,自供率75%。成本优势显著,普通电子布涨价直接增厚利润。8.山东玻纤:山东省属国企,电子纱产能63.4万吨,聚焦中端电子布。2025年将17万吨产线升级为电子级超细纱,切入AI服务器与800G光模块供应链。9.长海股份:“树脂-玻纤纱-电子布”全产业链布局,年产能1.2亿米。产品覆盖汽车电子、消费电子、AI服务器,毛利率高于行业平均水平。10.华正新材:布局覆铜板与半导体封装材料,自有电子布产能。自研CBF树脂有望替代日本ABF材料,AI载板业务与电子布形成协同效应。11.南亚新材:国内高端覆铜板龙头,配套电子布产能。产品主要用于AI服务器、5G基站PCB,与英伟达、AMD建立长期合作关系。12.超声电子:PCB+电子布一体化,深耕汽车电子与AI服务器领域。高频高速PCB订单快速增长,电子布自供降低生产成本。13.九鼎新材:特种电子布细分龙头,高等级电子布适配高频高速PCB。2026年二代低介电布产能满产,订单同比增长超50%,毛利率提升至55%。14.再升科技:20μm以下超薄电子布全球市占超50%,产品批量供货生益科技、沪电股份。Low-CTE特种布已进入送样阶段,价格较普通布高250%。15.卓郎智能:电子布核心设备供应商,提供玻璃纤维加捻与倍捻设备。全球90%的高端电子布织机来自日本,公司是国内唯一能替代的厂商,受益下游扩产潮。16.泰坦股份:特种纺机装备企业,生产电子布织造设备。订单同比增长超80%,是电子布扩产周期的核心“卖水人”。17.沪电股份:AI PCB全球龙头,深度绑定英伟达。自有部分电子布产能,同时向上游锁定长单,电子布涨价对其影响较小,反而受益行业集中度提升。18.深南电路:国内AI芯片载板龙头,配套电子布产能。HBM封装载板需求爆发,带动高端电子布用量大幅增长,公司优先获得上游资源保障。总结本轮电子布涨价是算力需求爆发与产能刚性约束共同作用的结果,持续性远超市场预期。受益标的可分为三大梯队:第一梯队是拥有高端技术壁垒的宏和科技、中材科技、菲利华,直接绑定AI核心供应链;第二梯队是具备规模与成本优势的中国巨石、生益科技,量价齐升业绩弹性大;第三梯队是上游设备与配套企业,受益全行业扩产潮。短期来看,供需缺口难以快速弥补,电子布价格仍有上行空间,相关企业二季度业绩有望大幅超预期。内容仅供参考,不构成投资建议。