“差点亏了本!”老人经银行工作人员推荐,拿出120万买了基金A产品,此后工作人员私自转换高风险的基金B产品,当老人用钱时,却发现已亏损70多万,顿时傻了眼,万般无奈之下起诉银行,法院作出公正判决。

65岁的尚某手里有一笔存款,想着不能干放着,要是能钱生钱就更锦上添花了。

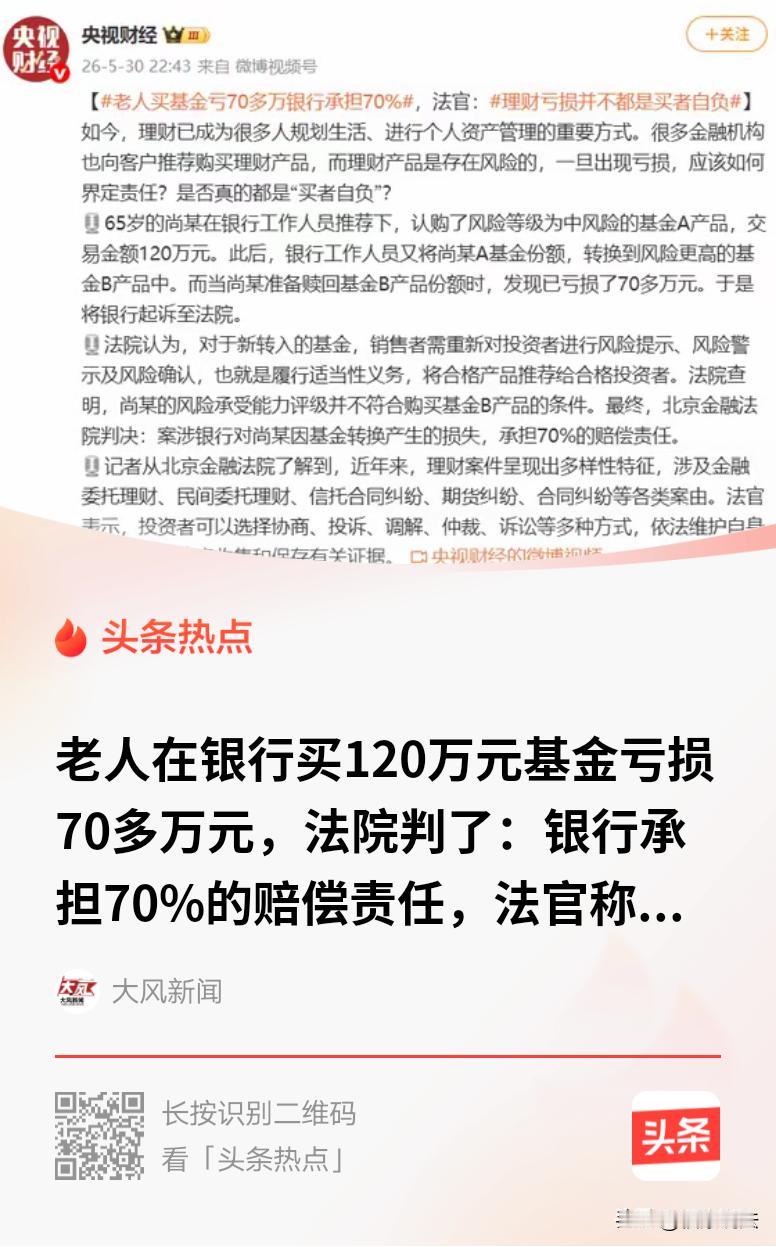

这不,尚某去银行办业务,在工作人员的推荐下,买了120万的中风险A基金。

本来以为是稳妥的选择,自己也不用多操心,就等着收钱就行了。

然而,过了一阵子,银行的工作人员没经过完整的风险测评流程,就直接帮尚某把A基金转换成了风险等级更高的B基金。

尚某也是信任对方,对这些专业知识一窍不通,想着银行推荐的肯定靠谱,也就没多问,没想到,之后差点吃了大亏。

等到后来,尚某急着用钱,去银行想把钱取出来,打印明细的时候才傻眼:账户里只剩下不到50万,半辈子攒的血汗钱一下亏了70多万,当时腿都软了,半天没缓过来。

尚某怎么也想不通,明明是银行工作人员主动推荐转换的产品,怎么最后亏了钱全要自己担?

她觉得自己亏的太多了,都几乎把自己后半辈子的老本儿赔进去了,于是干脆把银行告上了法院。

正常来说,尚某对基金风险不是特别了解,银行工作人员有责任和义务明确告知风险。

《消费者权益保护法》第28条规定:提供证券、保险、银行等金融服务的经营者,应当向消费者提供经营地址、联系方式、商品或者服务的数量和质量、价款或者费用、履行期限和方式、安全注意事项和风险警示、售后服务、民事责任等信息。

就好比,你去药店买药,合规的店员不能随便给你推处方药,得先问你有什么症状、有没有过敏史,告诉你这个药有什么副作用、什么人不能吃,这就是相当于“风险提示”。

要是店员为了拿提成,明明你有相关禁忌症,还故意不说风险就把处方药塞给你,吃坏了身体当然得药店负责。

尚某买基金也是一样的道理,“买者自负”的前提是卖家得先把“话说明白”。

正常得先搞清楚你能接受多大的亏损,给你推荐匹配你承受能力的产品,明明白白告诉你风险在哪,你知情同意了之后再买,真亏了才是你自己担。

像本案里银行没做风险测评、没说产品风险、没走确认流程,等于是“偷偷给你换了不对症的药”,当然不能拿“买的时候你自己没看”当挡箭牌,该赔的必须赔。

最终,法院判决:对于尚某的基金转换产生的损失,某银行承担70%的赔偿责任。

也提醒消费者,一定要留好当时的购买记录、聊天截图、产品宣传材料这些证据。

买理财的时候别光听工作人员说“收益高”“稳赚”,一定要自己先看看产品风险等级和自己的承受能力对不对得上,签字前多扫一眼条款,别稀里糊涂就签了名。