9万补缴养老划算吗?9年还是11年回本

农村里最近最热的难题,就是那笔9万块要不要一次性砸进养老账户,值不值,回本慢不慢。

芜湖的李大姐59岁,她去年就卡在这道题上。掂量半天,怕老伴急用钱时取不出来,最后没一把补齐,改成选每年6000的档,把剩下的钱分三份,存银行、买大病、留给孩子周转。

这股转向不只是她。大家都发现,居民养老金的门道,不是只看每月能领多少,还得看钱的活性和政策的偏向。

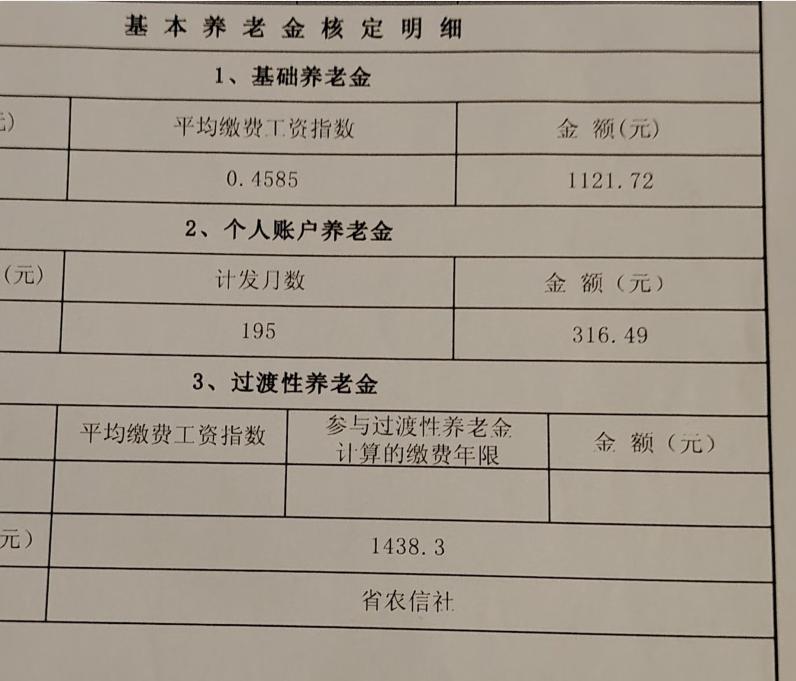

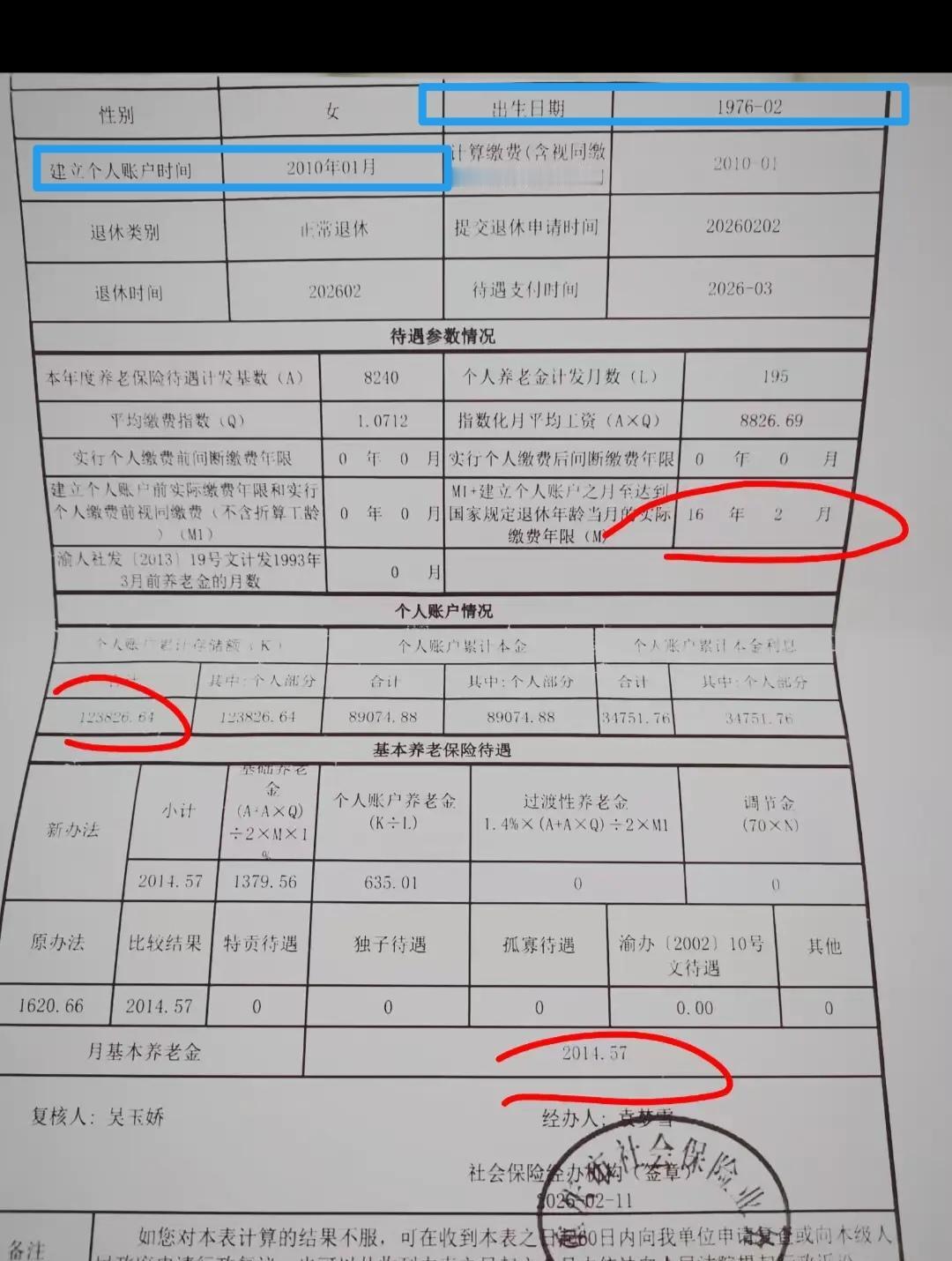

先把账摊开。居民养老由两块组成,一块是基础养老金,国家给的底线补助,标准各地不同,很多地方定在163元起,发达地区有的超过1000。另一块是个人账户养老金,就是你交的钱按规则折算成每月发的那部分。

9万一次性补缴,按现行计算,用139个月这个计发月数,个人账户养老金大约是90000除以139,差不多647元每月。再加上当地基础养老金,湖南农村大概200,总额接近847元。

回本怎么算,村里有两种算法,差出一两年。有人拿每月800多去除,觉得9万要领到69岁左右才能凑回本,差不多9到10年。也有人只看自己的钱,那就用647去除,得到139个月,接近11年半,这才是真把个人账户领回来的时间。

到底听哪个。问题在于,你把基础养老金也算进回本,心理上舒服些,但那部分不是你交的;你只算个人账户,时间拉长了,却更贴近真相。更何况,寿命、就医的开销、去子女家住几个月,这些都会打乱节奏。

还有个现实难题,钱一旦补进去就锁了,不能半路拿出来救急。个人账户的余额,去世时可以依法给家属继承,但它也不是提款机,急病住院时用不上,够不够安心,你心里最清楚。

再看政策风向,国家更偏爱逐年缴费的人。2026年,不少地方把缴费补贴往上提,选2000元档,政府一年贴500,选3000贴600,选5000贴700,选7000贴900,这些钱会和你的本金一起进个人账户,每年还能生利息。

选逐年缴的人,年年能享受这笔补贴,像给你的账户装了个小涡轮。一次性补齐的人就没这待遇,补多少就是多少,不给财政补贴,还不补过去那些年的利息,很多地的文件都写得清清楚楚,你60岁到账,次月才开始发待遇。

钱会生钱,一年年地滚。你如果一次性把15年的钱提前塞进去,本应该跑15次的利息,直接少跑不少趟。在村里会算盘的人眼里,这笔损失才扎心。

窗口也在变。进入2026年,安徽、海南、四川等地都在收紧提档补缴。海南琼海明确给了时间点,2025年12月31日前还能补缴,2026年1月1日起,60岁年限不够的,先每年补到65岁,还差多少再一次性补。拖到那时,你的选择少了一半。

政策在收口,江湖却在开口。中介自称有内部渠道,冒充社保人,盯着的就是老人的银行卡密码和验证码。多地人社部门把这类骗术列入重点打击,什么高息养老理财,什么补缴名额优惠,全是套路。

眉山还曝过一个例子,一位老人让村里人代交,本以为选了4000档,结果系统只显示2000,差价被人截走。这才是当下最扎实的风险,钱交了,表格签了,到账没有,你自己查了吗。

说回家庭决策,李大姐的做法,是把风险拆了三份。每年按6000往上交,拿足补贴,同时留现金弹性,买大病兜住底线,银行那份随时能取。是不是最优,各家各户不一样,但逻辑清楚。

那谁适合一次性补齐。手里钱很宽裕,身体状况稳定,家庭应急金充足,图一个稳定的现金流,而且所在地区基础养老金偏高,这类人更愿意做个长期持有者。一旦决定,也要在官方窗口走流程,保留票据和缴费流水。

也别把这事当成稳赚不赔的买卖。有些地方基础养老金会调,可能涨也可能几年不动,个人账户发放也和计发月数挂钩,政策一变,回本期就会漂。你在意的是每月稳定,还是账户收益最大化,这个取舍没人能替你。

更值得注意的是,回本不是终点,养老是要用几十年来丈量。算清楚两笔账,政策那笔和家庭那笔,再看你能承受哪种不确定,答案自然就出来了。