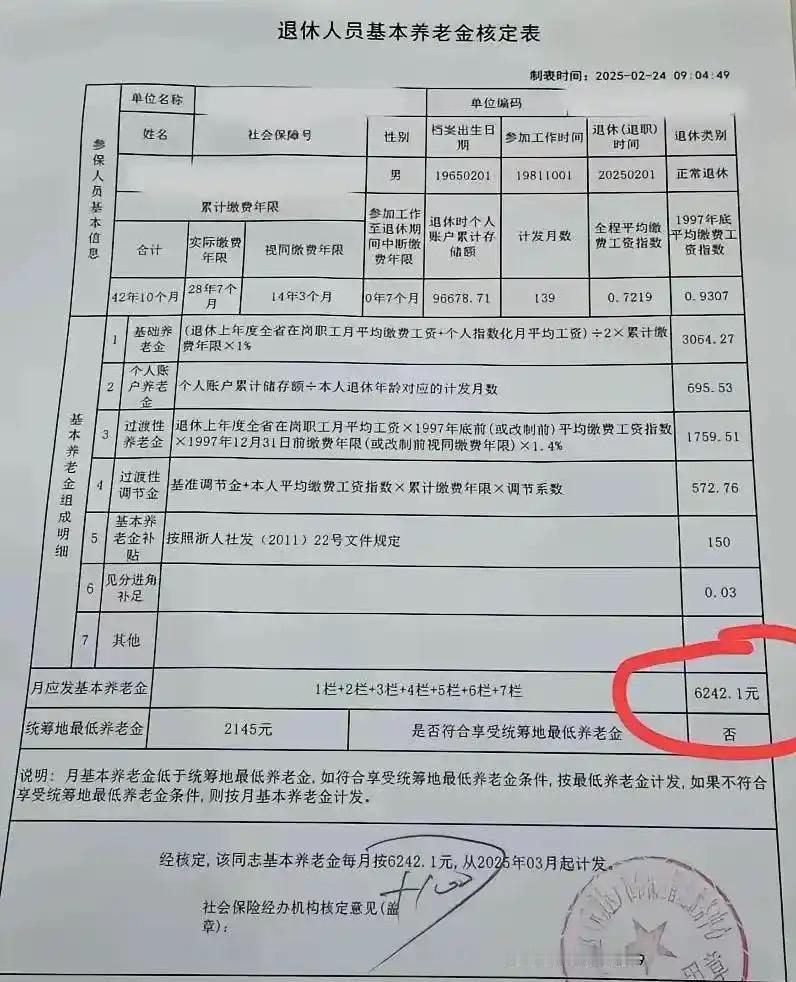

社保缴费有中断,退休后的养老金会有影响吗?

请看这位浙江的退休人员基本信息:

他1965年2月出生,1981年10月参加工作,2025年2月年满60周岁正常退休,计发月数139。

首先明确计算所需的基础参数:

退休时上年度全省在岗职工月平均工资(计发基数): 8310元/月

累计缴费年限: 42年10个月,即 42.83 年

视同缴费年限: 14年3个月,即 14.25 年

实际缴费年限: 28年7个月,即 28.58 年

1997年底前缴费年限: 16年3个月,即 16.25 年

全程平均缴费工资指数: 0.7219

1997年底前平均缴费工资指数: 0.9307

个人账户累计储存额: 96678.71元

计发月数: 139个月

再来计算一下他的基础养老金各项组成:

1. 基础养老金

计算公式: 基础养老金 = 计发基数 × (1 + 全程平均缴费指数) ÷ 2 × 累计缴费年限 × 1%

平均值基数:8310 × (1 + 0.7219) ÷ 2 = 7153.2645 元

基础养老金:7153.2645 × 42.83 × 1% ≈ 3063.74 元

2. 个人账户养老金

96678.71 ÷ 139 ≈ 695.53 元

3. 过渡性养老金

计算1997年底前指数化工资:

8310 ×0.9307 = 7734.117 元

乘以年限和系数:

7734.117 ×16.25 × 1.4%

= 7734.117 × 0.2275

= 1759.5116...

4. 过渡性调节金与基本养老金补贴

这两项是浙江省养老金计算中的特色部分,属于政策性补贴。

过渡性调节金: 572.76元。

基本养老金补贴: 150元。

5. 见分进角:0.03元。

养老金合计

3063.74 (基础) + 695.53 (个人) + 1759.51 (过渡) + 572.76 (调节) + 150 (补贴) + 0.03 (见分进角) = 6241.57≈6241.6。

与表格中的的合计金额 6242.1元 存在0.5的差异,这个差异可以忽略不计。

这位退休人员每月 6242.1元 的养老金是由五个主要部分和一个尾差调整项构成的,其中较长的累计缴费年限(尤其是视同缴费年限)和地方性的补贴政策(过渡性调节金和基本养老金补贴)是其养老金水平较高的重要原因。

社保断缴不会导致缴费年限清零或作废,但会直接减少累计缴费年限和个人账户余额,从而导致退休后领取的养老金变少。