银禧科技公告,2026年第一季度营收为5.84亿元,同比增长13.22%;净利润为3842.18万元,同比增长114.45%

隆华科技公告,2026年第一季度营业收入8.29亿元,同比增长29.74%。净利润6449.7万元,同比增长43.36%

没想到小银子今天也是披露一季度。。小银子还不错,延续了去年的高增长趋势。。。就是忘了买回来了

隆华科技从数据上看还是符合预期,甚至略微超出预期(预期5500-6000万)当然很多人被AI忽悠那是他们的事。毕竟现在三诺新材的6万吨新产能还是期权,没真正投产所以没反映利润,这里年利润少了3个亿,平摊到每个季度可以增加7500万利润呢。。这个加上去1.4亿可能就符合AI的算法了。。

回归实际数据,隆华科技一季度最大的亮点是预付款比去年同期增加了3000万,这也可以解释为什么毛利率下滑了。。产品需求旺盛,提前备原材料,但是还没生产加工成品销售。钱花了,但还没形成营收和利润反映出来。从而影响了总体利润,毛利率暂时下滑。等这块预付款的原料从工厂生产成成品卖出去,毛利率就回来了。。没意外,二季度这部分就会兑现在业绩上了。。如果没花这3000万,是不是直接体现在利润上呢。。

主要反映了产品需求旺盛,公司提前备货生产。主要是靶材和PMI泡沫两块业务。。

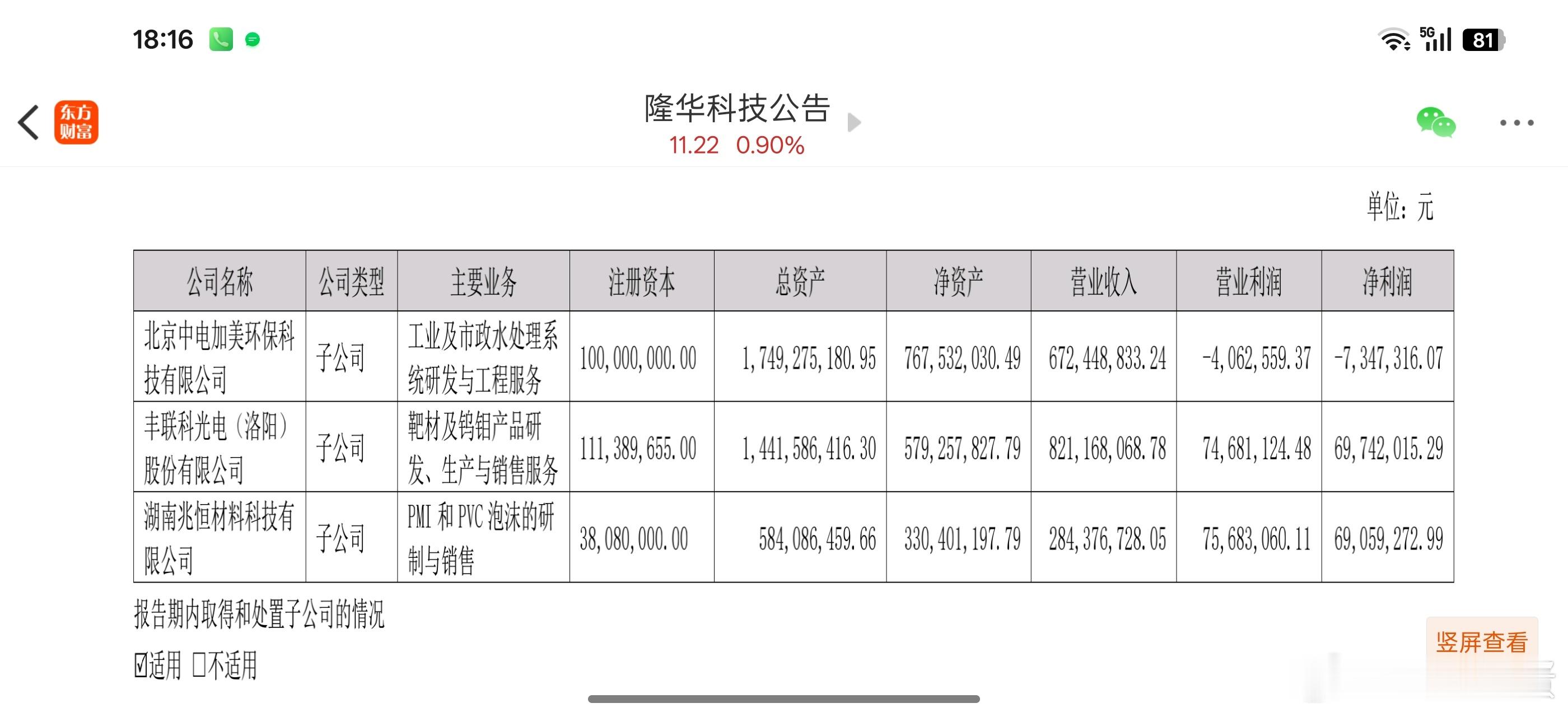

附图是去年关键子公司的业绩情况,丰联科光电8.2亿营收,6972万利润。兆恒科技2.84亿营收,6905万利润。

兆恒科技这是合并了科博思PVC泡沫的总体情况,不过也体现了兆恒科技的产品壁垒,合并后净利率还有24.3%。。。

今年靶材还涨价了,所以靶材的营收利润应该比去年更乐观,。。

剩下就交给市场了。。。如果市场单纯认为6400万,那预期空间不算大,后续目标12-15

如果是看6400+3000,那必然是看历史新高之上。。

因为8000万+就可以看历史新高了。。。9400万,完全可以看24-25了。。

真正意义的8000万,感觉二季度应该可以期待。

目前预测暂时是:6000-8000-1亿-8000万=3.2亿如果下半年三诺新材能释放新产能,补上6000万利润缺口,还是有机会达成激励目标的。