晚点 Auto 公众号发布了一篇文章【李斌内部讲话:二季度不能松懈,ES9 和 L80 至关重要】提示一下:本文 3000 字左右 阅读需要 15~20 分钟,如果对整个乐道 车型上市预估 一季度营收环比增长 还有非车收入,4 个部分 感兴趣的话是可以停留下来看一看的

在文章结尾 有讲话原文摘要如图一图二

根据我多年的「中翻中」独家技能我将部分内容略做总结和理解(一家之言 仅供参考 不作为投资建议)

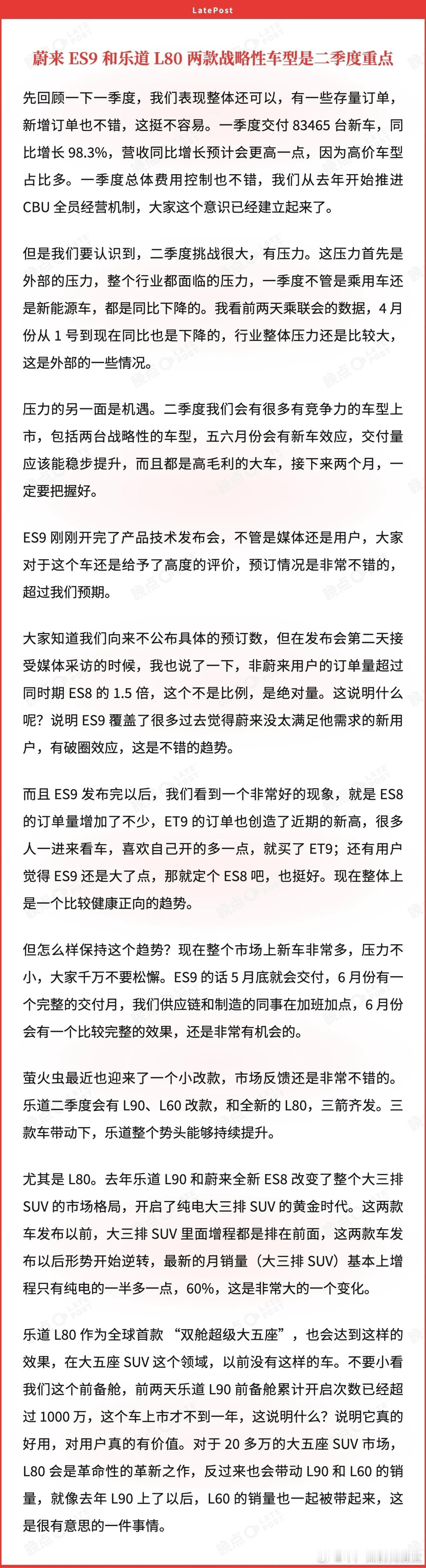

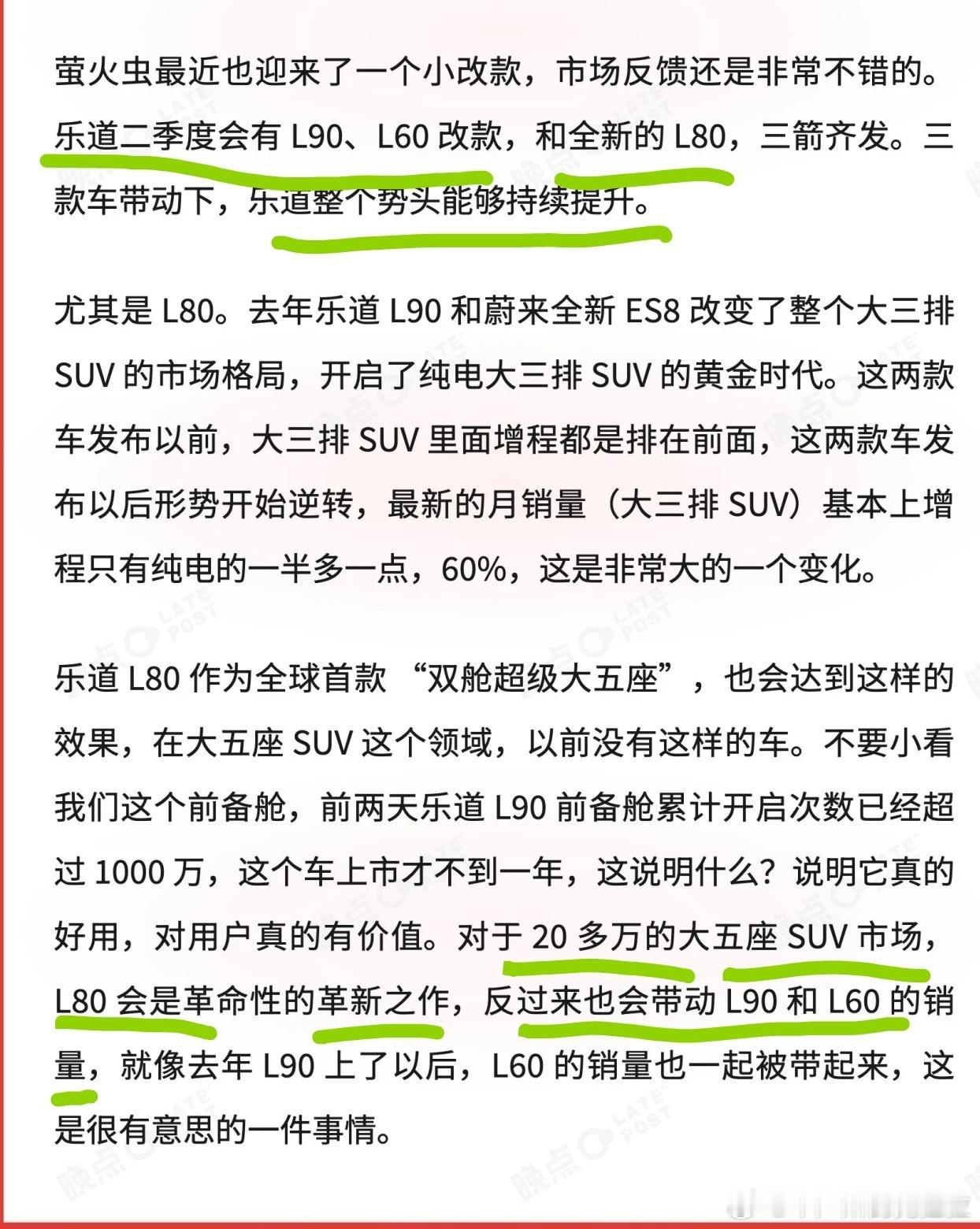

- 乐道 L80:上市势能会带动 L90 和 L60乐道作为集团的家庭品牌,乐道品牌要接过高成长的任务,尤其是环比。换句话说,在斌哥的视野里,L80 一旦上市,L80 就要承担起增长的任务,同时还要承担起带动 L90 和 60 销量的作用。确实是革命尚未成功,乐道仍需努力。

- 预估的量要更精准一些,今年就能交更多台这个其实是个很难很难的活儿,大家作为都不是神仙的凡人,其实是很难做到预估量 哪怕 80% 准确都很难做到。且在这个准确的 80% 当中,要有不同版本、不同配置,不同颜色。要能精准地管控各个 SKU,但是还是那句话 时间价值非常非常的高,去年有些车型因为预估量的原因,其实是和时间错开了,咱们在这里就不讨论具体是哪个车型了,但肯定不是 ES8。随着时间的推移 一切都是可以用交付数据来呈现的,我个人还是非常有信心的,我也相信这几年来经过无数台车上市的整个 launch 周期,关于时间价值和交付估量之间的这个重叠,是能够被解决好的。而且这件事情直接体现到了每天的股价计价当中,我要非常残酷地把这个事实说出来。

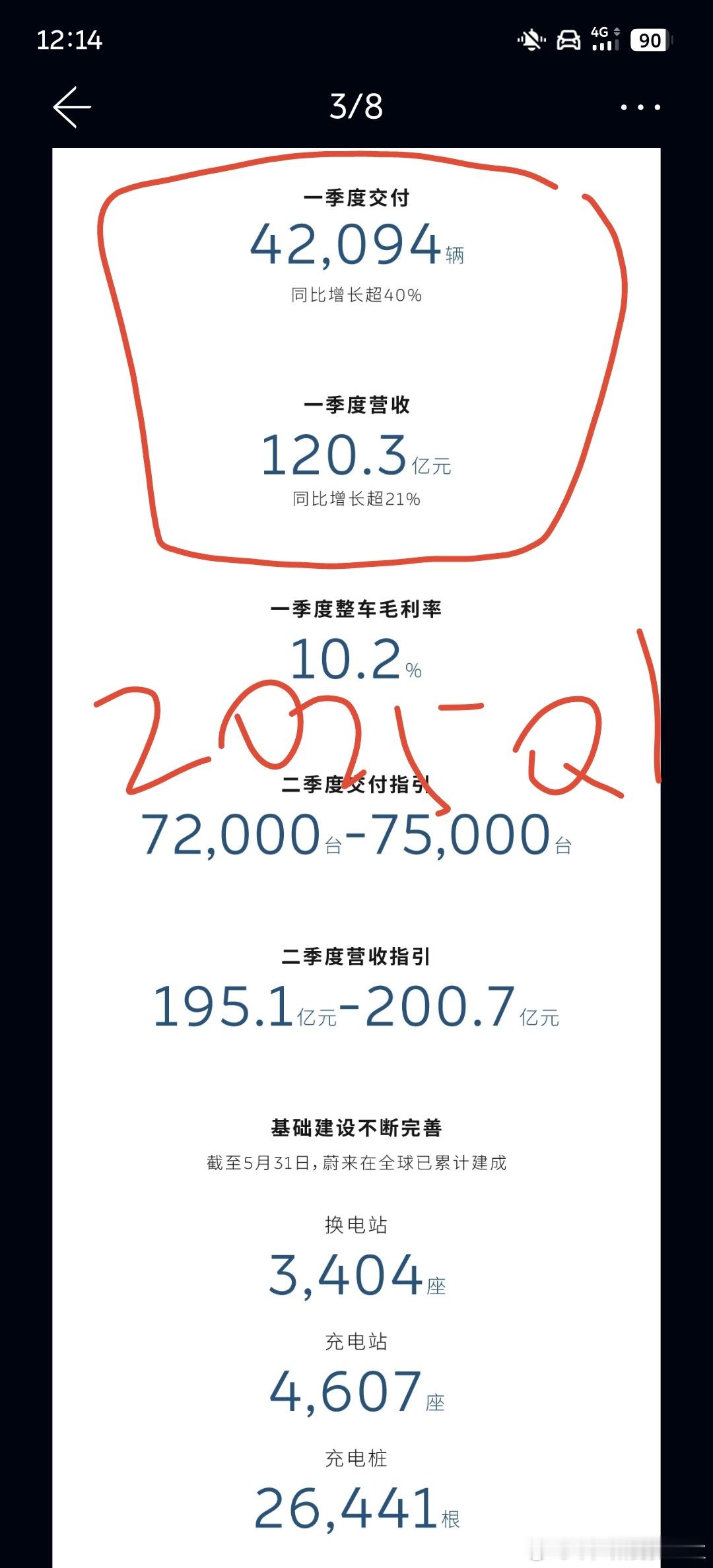

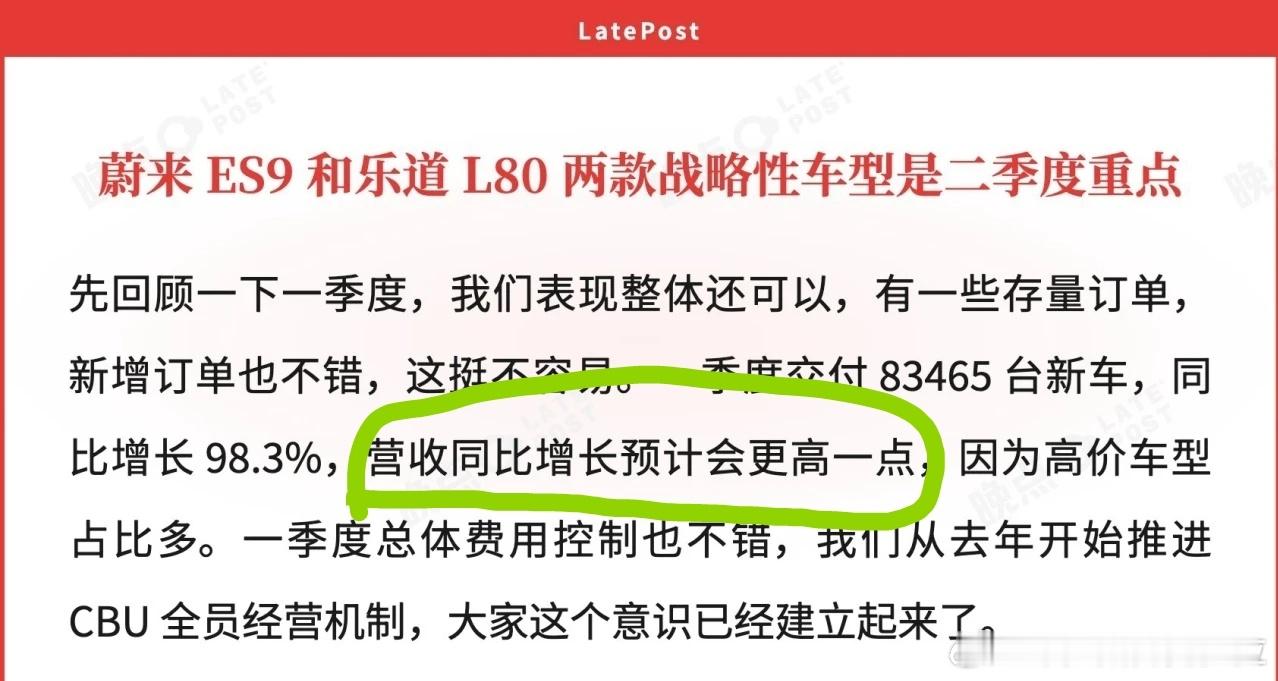

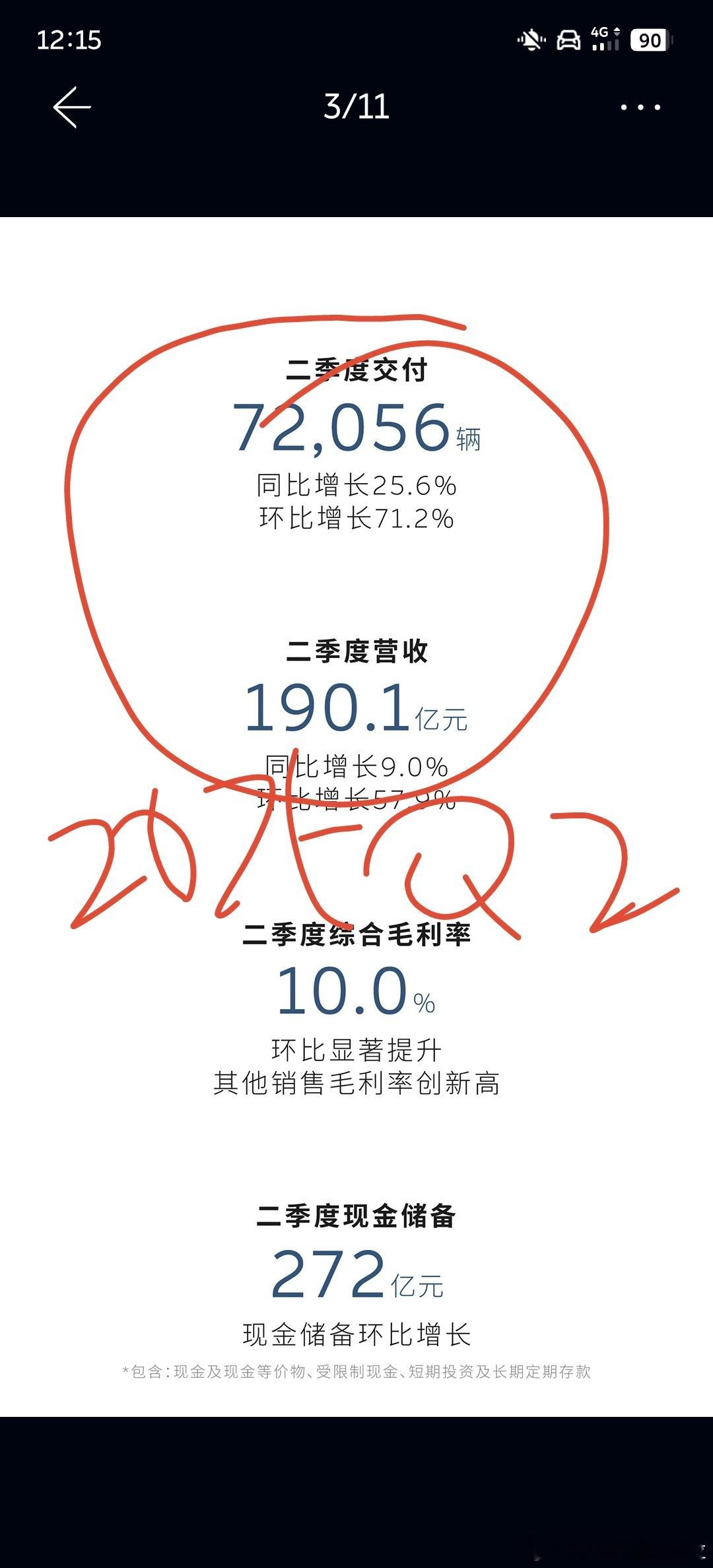

- 关于 2026 年一季度营收在图 5 中 有写到一季度同比增长百分之98.3。这是基于 2025 年 Q1 的量,于是乎 我就翻出了 2025 年 Q1 的营收,顺手也翻了 2025 年 Q2 的营收,先翻出来 后面有重大的参考意义 要考的。2025 年 Q 1,42000 多台车 120 个亿2025 年 Q2,72000 多台车 190 个亿由此可见 2025 年 Q1 和 Q2,价格战还在打,这份营收至少在当时那个时间节点是一个增收怎么增利的财报,但是也刚好呀 那个时候就是低点呀,2025 年的三四月份 四五月份,可不就是 3 块多钱的股价吗?所以 内卷对谁都没有好处,即使再造豪华的车 只要中国车市依旧是内卷的,都对任何人都没有好处。题外话讲完了,我们来看绿色圈圈里面说的营收增长部分。从 CEO 的嘴里说出来 营收增长预计会高一些,大家要知道一件很清晰的事情,这句话说的场合是一个内部公开信息的会议或者某个场合,而在这个场合里面,营收预计会高一点。这个事情是在没有出 Q1 财报的情况下,就已经给出了一部分的方向或者是预计,足以说明 在 83500 台车的交付作用下,营收指引相较于去年同一个季度环比是真的会有不错的上升的,但是具体多少我不知道,我觉得我也不能拉高这个预期。但之所以我要把去年 Q2 的数据翻出来,是因为今年的 Q1 交付量比去年的 Q2 还要再多 11500 台左右,这个 11500 多台 叠放在去年 Q2 的 190 亿营收以上,铁板钉钉的就是 这一定是一个创造最好的 Q1 这么一个 Q1。但是这个历史中最好的 Q1,能不能超越去年的 Q2,这就很耐人寻味了。我甚至把去年 Q3 的营收找出来了,去年 Q 3, 87000 台车,217.9 亿,去年 Q3 已经有大车在教了,但是还在打价格战,还存在增收不增利的情况。今年 Q1 价格战已经完全不打了,各家全面开始涨价,请注意我的用词 叫全面开始涨价,在 3 月初和四月初 在我知道的供应链伙伴当中,就至少发了两次涨价函给不同的主机厂。所以我个人,不成熟的猜测一下,或者叫斗胆地猜测一下,2026 年的 Q1,有大车加持下的 83500 台,有可能产生的营收要比 2025 年的 Q3,说不准都要高。这里只是说不准啊,如果猜错的话 我不负任何责任,还是那句话 我都是猜的,完全不可以做任何的投资参考。我只是按照去年现实生活当中出现的物理营收的这个数字,和针对今年的实际情况,做了一个我个人觉得合理的预测和对比,不构成投资建议哈。

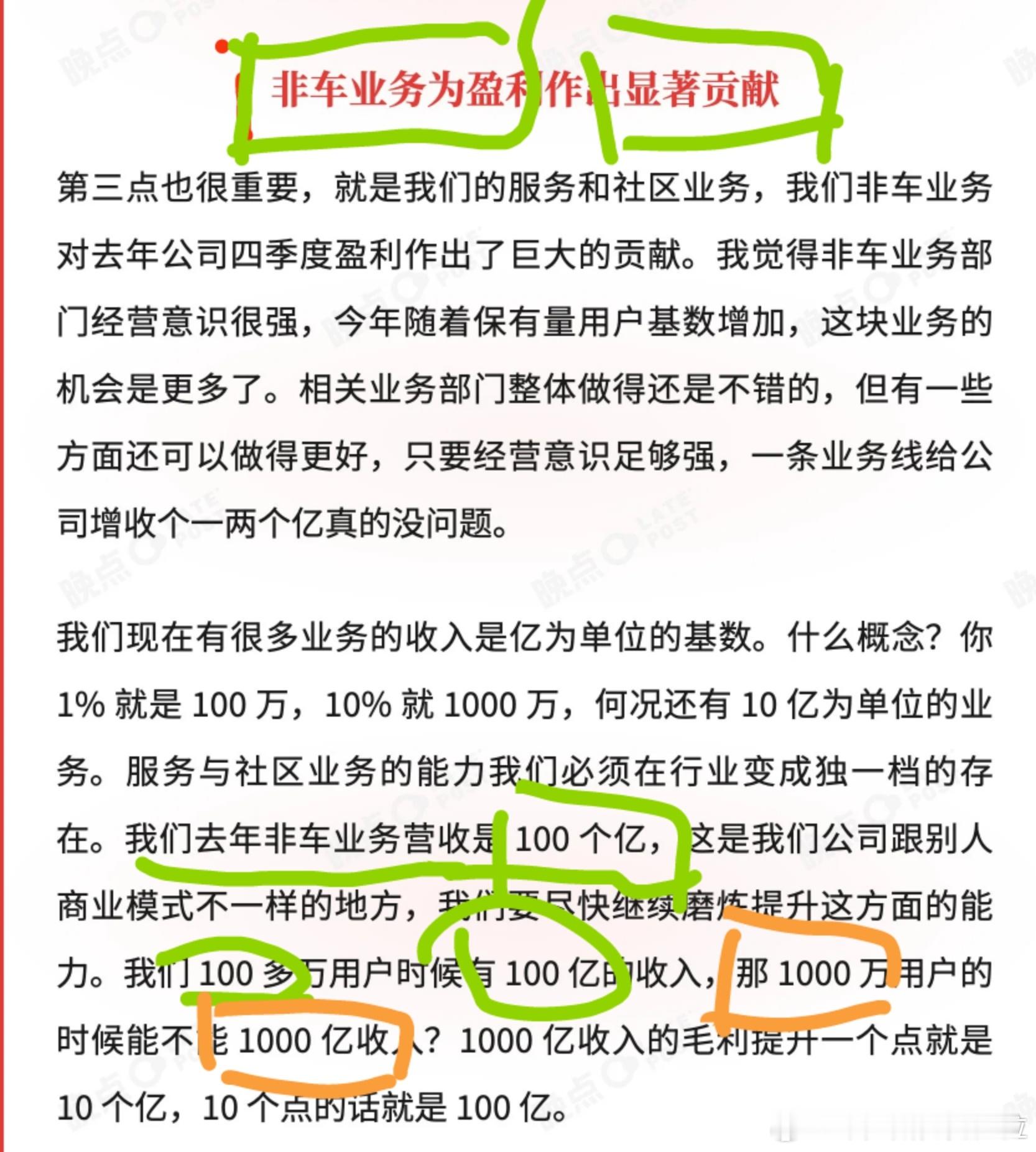

- 最后一块是非车收入这篇推文,我一开始预计写个三五百字,应该就写完了。结果写到现在已经 1500 多个字,将近 1600 个字了,还没写完。这里我们要提一下,2025 年全年的非车收入是 100 个亿,首先明确一下什么是非车收入,这里的非车收入指的是非整车售卖产生的其他服务性的,运营性质的营收。

我们来猜一下非车收入主要由哪些构成吧- NIO Life 别看不起商城 商城可赚钱了,而且据我所知,不少 ET9 的大佬直接就是人民币购买战士。🌚- 维修 保养 后市场,这部分没什么稀奇的,任何一个汽车厂商都有这部分收入- 充电 换电 峰谷调平,我之所以把充电、换电和风谷调频都放在同一个类目里面,是因为我觉得这个部分都是由电力及电力相关调节产生的营收费用,无论这个店是卖给用户还是卖给电网,还是从电网买回来,本质上它都是电力的流动产生的营业性的收入。- 驾享,这是一个非常蔚来公司的,也非常具有人文特色的,且其他品牌好像不太好复制的,单独的服务。- 牛屋收入,这部分可能相对比较少,但是,我觉得只要卖出去一杯饮料,那就是有收入的。这个是可以提的。- 悦享租车,这是目的地租车,这个部分我估计可能不多 但是它也是一个组成部分。- 技术外供,这部分有外供给迈凯伦的,反正迈凯伦已经曝光了 我可以直接写。后面应该还有芯片外供的钱进来,但我不知道芯片外公的钱,什么时候,什么样的方式,收入是多少,我只知道一定会有芯片外供的钱进来。我之前的推文已经写了,感兴趣的一定要去翻一翻。

我能想到的 暂时就这几个部分,如果我遗漏了 大家再继续在评论区里面补充吧。我主要是想表达 图九里面 斌哥对这部分业务的描述。基于 100 万用户的基准线,非车业务 2025 年营收是 100 个亿,他也说了 如果是基于 1000 万用户,有没有可能 非车业务的营收就是 1000 个亿。那我拆解一下这句话,就是非车业务的增长,是不是也要和公司整个的用户增长、规模增长按照同比例来进行增长。 我今天粗略地算了一下 100 万台 100 个亿,意味着每个车主每个月车均花费 850 元人民币。注意 我这里说的是车均花费 850 块,换到车主人均头上 这个数字就更高,因为很有可能有的人他持有两台、三台甚至更多台。这是一个非常具有庞大消费能力的用户群体,别的厂家眼红是应该的,是可以理解的,客单价 850 块 每个台次 每个月,这是个非常吓人的数字。我觉得很多账,作为观众,大家都没有坐下来好好算过,但是我作为观众 有些账我真的算得非常的细。如果说,今年累计用户达到 150 万台,非车收入达到150 亿,真达到这个数字的话,到时候我们微博抽奖抽积分红包吧。今年我指的是 2026 年,在能看到 2026 年全年财报的时候,看看全年累计的非车收入能有多少。

以上就是我看完晚点 auto 的这篇公众号推文之后的全部想要表达的部分。有些地方可能带有浓烈的个人推测和分析的色彩,这仅是个人观点,不代表任何立场,没有任何投资价值的参考。

我上一篇写过 ES9 媒体群访 二位老板讲的内容也是中翻 中,信息量非常的大如果关注的朋友们可以再去翻翻看别的没了 这篇接近 3000 字,如果感兴趣的话,够你看一会儿了