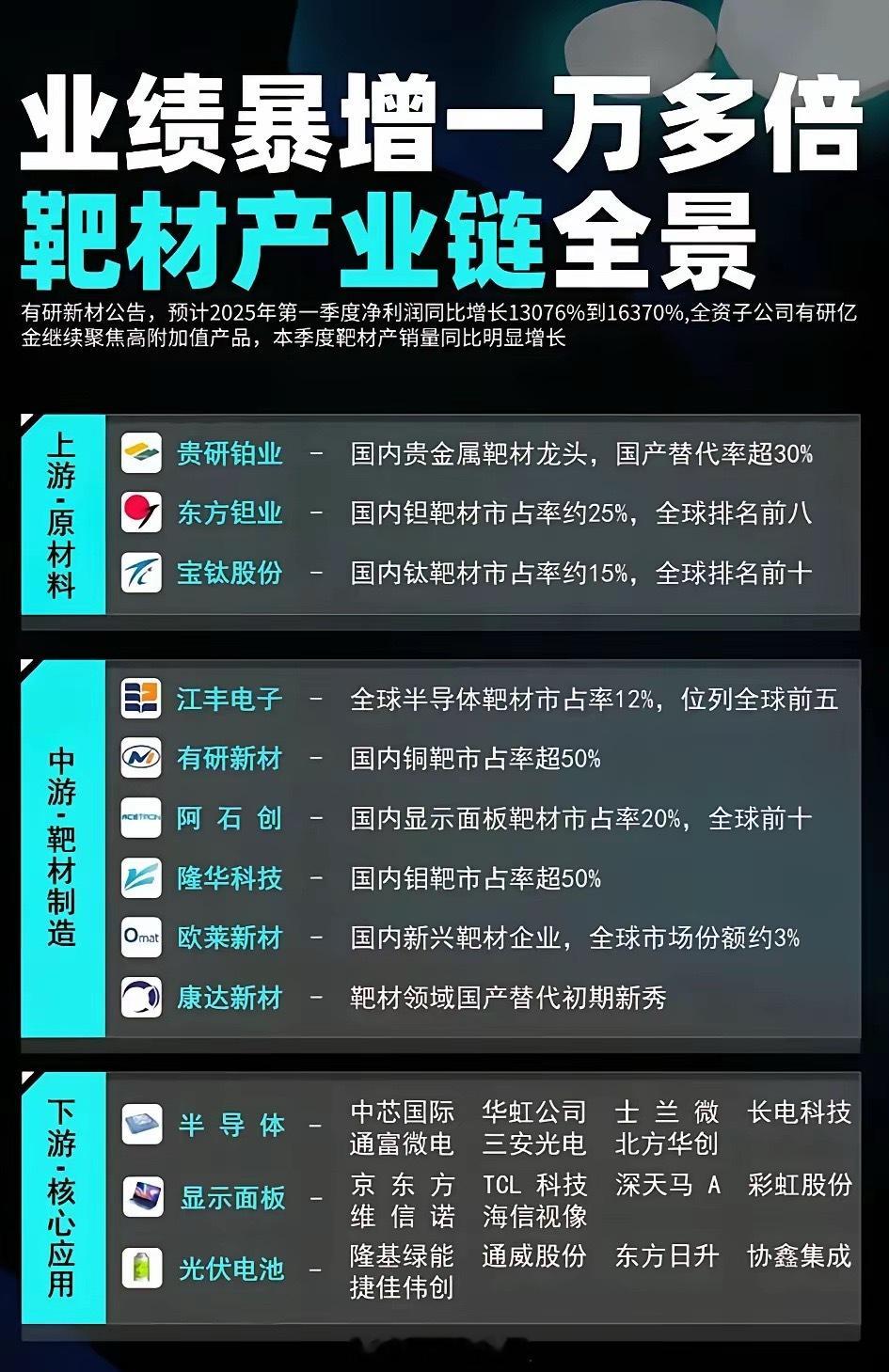

光模块、光芯片、靶材:AI算力“高速路”的三层核心,一文看懂全产业链AI算力爆发,光通信成算力互联的“大动脉”,光模块、光芯片、靶材是这条链上最关键的三层——靶材造芯片、芯片做模块、模块连算力,环环相扣、缺一不可 。下面从概念、产业链、联系、国产化、合规要点,一次性讲透,可直接发头条。一、三大核心概念(通俗版,一看就懂)1. 靶材:芯片制造的“高端涂料”,上游核心耗材- 定义:超高纯度(5N-6N,99.999%以上)金属/化合物材料,通过溅射/蒸镀在半导体衬底上成膜,是芯片电极、导电层、光学膜、保护层的核心原料- 光芯片常用:金、铂、钛、钨、铟、磷化铟(InP)、砷化镓(GaAs)、ITO等- 作用:决定光芯片的导电、发光、散热、良率与寿命,没有高纯靶材,做不出高速光芯片2. 光芯片:光模块的“心脏”,光电转换核心- 定义:实现电信号↔光信号转换的半导体芯片,是光模块速率、功耗、传输距离的决定性部件- 核心两类:- 发射端(TOSA):DFB/EML/VCSEL激光器芯片(电转光)- 接收端(ROSA):PIN/APD探测器芯片(光转电)- 价值:占光模块成本30%-70%,速率越高(800G/1.6T)占比越高,是产业链“卡脖子”最严重环节3. 光模块:算力互联的“高速收发器”,终端器件- 定义:集成光芯片、电芯片、光学组件、结构件的光电收发模块,插在服务器/交换机上,用光纤实现高速数据传输- 应用:数据中心、AI智算、5G/6G,速率从100G→400G→800G→1.6T迭代,AI算力越猛,需求越大二、三者完整产业链:从材料到终端,层层递进1. 上游:靶材 → 光芯片(制造环节,最直接绑定)- 流程:高纯靶材(金/铂/InP)→ 溅射成膜 → 光芯片(InP/GaAs/硅光)晶圆制造 → 芯片封装测试- 逻辑:靶材纯度/精度决定光芯片性能,高端光芯片必须用高端靶材;高速EML/APD芯片,对靶材纯度、均匀性要求极高,国产替代难度大2. 中游:光芯片 → 光模块(集成环节,价值核心)- 流程:光芯片(发射+接收)→ 封装进TOSA/ROSA → 搭配电芯片、透镜、光纤 → 组装成光模块 → 测试出货- 逻辑:光芯片是光模块的灵魂,没有光芯片,光模块就是空壳;高端光模块(800G/1.6T)必须用高速EML/硅光芯片,直接决定模块能不能进AI算力集群3. 下游:光模块 → AI算力/数据中心(需求端,拉动全链)- 逻辑:AI大模型、智算中心爆发→高速光模块需求暴涨→光芯片产能紧缺→高端靶材供不应求,形成完整需求传导链 一句话总结:靶材是光芯片的“粮食”,光芯片是光模块的“心脏”,光模块是AI算力的“高速路”三、关键区别与联系(一眼分清)✅ 共同点- 同属光通信/算力基础设施,服务AI、数据中心、5G- 技术迭代同步:速率越高(1.6T/3.2T),三者纯度、精度、工艺要求越高- 国产化是共同主线,高端环节均被海外垄断,国产替代空间巨特大✅ 核心区别- 层级:靶材(上游材料)→ 光芯片(中游核心器件)→ 光模块(下游终端)- 壁垒:靶材(材料纯度/工艺)< 光芯片(设计/制造/封测,最高)< 光模块(集成/量产)- 价值:靶材(低)< 光芯片(高,占模块成本大头)< 光模块(系统价值)四、国产化现状1. 靶材:中低端突破,高端仍依赖进口- 国产:江丰电子、有研新材、隆华科技、贵研铂业,实现钨、钛、铝等金属靶材量产,纯度达5N-6N,打入部分光芯片供应链。- 短板:高纯贵金属(金/铂)、化合物靶材(InP/GaAs) 仍依赖美日,高端光芯片用靶材国产化率低。2. 光芯片:中低端自主,高端“卡脖”- 国产:光迅科技、源杰科技、长光华芯,10G/25G中低速芯片国产化率不断上升;800G/1.6T高速EML、硅光芯片实现小批量/送样。- 短板:25G以上高速芯片(EML、相干DSP)国产化率低,Lumentum、Broadcom、Sumitomo等海外厂商垄断80%以上高端市场。3. 光模块:全球领先,高端加速突破- 国产:中际旭创、新易盛、天孚通信,全球800G/1.6T光模块市占率较高,批量供货英伟达、微软等AI巨大头- 优势:集成、量产、成本控制全球顶尖,短板在核心光芯片依赖进口。声明:内容取材网络,仅供参考学习,不作为任何投资的依据。