【受内存短缺影响,2026 年第一季度全球智能手机出货量同比下降 6%;Apple 首次领跑第一季度】

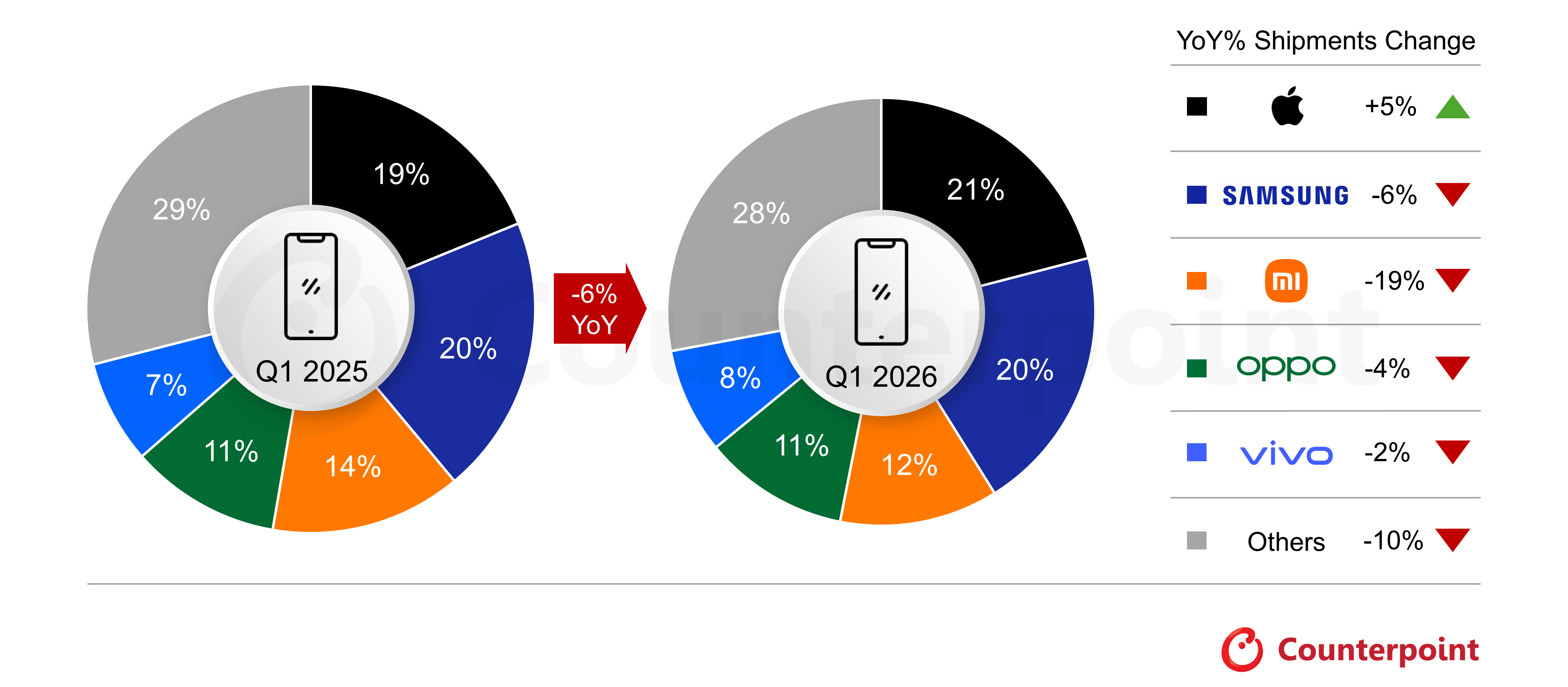

根据 Counterpoint Research 市场监测报告的初步估计,受 DRAM 和 NAND 闪存组件短缺以及需求疲软的影响,2026 年第一季度全球智能手机市场持续承压,出货量同比下降 6%。尽管部分地区市场相对稳定,但由于 OEM 厂商调整了定价和生产策略(包括推迟产品发布和减少新品推出),以及受中东局势紧张影响,消费者减少了非必需品支出,整体市场情绪依然谨慎。与此同时,部分 OEM 厂商提前出货以应对组件价格上涨和物流成本增加,从而抵消了出货量更大幅度的下降。

Apple 首次在 2026 年第一季度领跑全球智能手机市场,市场份额达到 21%,同比增长 5%。凭借其超高端定位和高度整合的供应链,Apple 仍然是受内存危机影响最小的品牌。尽管宏观经济环境疲软,但 iPhone 17 系列的持续强劲需求、积极的以旧换新计划以及生态系统的强大粘性,共同推动了整体销量增长。Apple 在亚太地区的几个关键市场,例如中国、印度和日本,实现了显著的强劲增长,这些高潜力市场对 iPhone 的强劲需求以及 Apple 有效的市场策略。

2026 年第一季度,三星智能手机出货量同比下降 6%,市场份额为 20%。该品牌面临大众市场需求疲软以及 S26 系列发布延迟的双重挑战。

尽管小米在全球市场仍保持第三的位置,市场份额为 12%,但同比跌幅在五大品牌中最高,达到 19%。该品牌面临着巨大的压力,因为在价格敏感的入门级市场投入过多,极易受到内存成本上涨的影响。

2026 年第一季度,OPPO 和 vivo 分别以 11% 和 8% 的市场份额位列市场第四和第五。尽管同比小幅下滑 2%,vivo 仍凭借其中端系列产品在印度市场保持领先地位,并成功吸引了高价值升级用户,同时在中国市场保持了强劲的增长势头。

除了前五名之外,Google 和 Nothing 在 2026 年第一季度的出货量分别实现了 14% 和 25% 的同比增长。Google 的 Pixel 系列凭借 AI、计算摄影以及简洁易用的软件,正在关键成熟市场中不断巩固其地位,并助力品牌提升市场份额。另一方面,Nothing 则继续受益于其独特的设计、细分市场定位以及不断增长的消费者认知度,在目标细分市场中获得了强劲的市场认可。

2026 年的前景依然疲弱,内存短缺可能持续至 2027 年底。 预计 OEM 厂商将优先考虑性价比而非销量,通过配置更新、砍掉低利润机型以及利用翻新机来留住预算有限的用户。随着高端化趋势保持稳定但利润率承压,品牌在未来几个季度将越来越依赖软件、生态系统扩展和服务来实现增长。